Inhalt von Rechtsformen

Definition: Rechtsformen

Video: Rechtsformen

Wer sich selbstständig macht, steht vor der Wahl, eine passende Rechtsform für sein Unternehmen zu finden. Bei der Rechtsformwahl muss beachtet werden, dass sich die Rechtsformen vor allem in der steuerlichen Behandlung und im Bereich der Haftung unterscheiden.

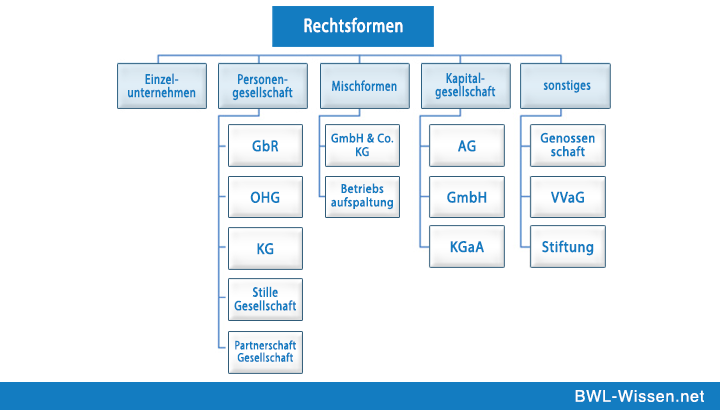

Welche Rechtsformen gibt es? Ein Existenzgründer kann sich zwischen Personengesellschaft und Kapitalgesellschaft entscheiden oder seine Firma als Einzelunternehmen führen. Daneben gibt es Betriebe wie die GmbH & Co KG, die Stiftung, die Genossenschaft oder die Betriebsaufspaltung. Diese Gesellschaften müssen als externe Unternehmensformen betrachtet werden, weil hier besondere handels- und steuerrechtliche Aspekte zu beachten sind.

Gesellschaftsrecht, Handelsrecht und Steuerrecht bestimmen den rechtlichen Rahmen eines Unternehmens. Die maßgeblichen Rechtsgrundlagen für die Rechtsformen von Unternehmen sind das Bürgerliche Gesetzbuch (BGB), das Handelsgesetzbuch (HGB) und diverse Steuergesetze (z.B. das Körperschaftsteuergesetz und das Gewerbesteuergesetz).

Neben den Rechtsformen für Unternehmen des Privatrechts gibt es auch Rechtsformen, die die öffentliche Hand repräsentieren.

Rechtsformen-Übersicht

In der nachfolgenden Rechtsformen-Übersicht werden die einzelnen Rechtsformen vorgestellt.

Das Einzelunternehmen

Ein Einzelunternehmen kann bei einer gewerblichen oder bei einer freiberuflichen Tätigkeit als passende Rechtsform gewählt werden. Dem Inhaber obliegt die komplette Leitung des Unternehmens. Er setzt den Verkaufspreis fest, bezahlt Lieferanten und trägt allein die Haftung.

Ein Einzelunternehmen selbst ist nicht steuerpflichtig. Besteuert wird der Inhaber mit seinem persönlichen Steuersatz. Liegt der Umsatz über 600.000 EUR oder der Gewinn über 60.000 EUR, ist das Einzelunternehmen buchführungspflichtig und muss eine Bilanz aufstellen.

Neben der Einkommensteuerpflicht muss das Unternehmen regelmäßig Umsatzsteuervoranmeldungen beim Finanzamt einreichen und die Umsatzsteuer bezahlen.

Ein freiberufliches Einzelunternehmen (z. B. eine Steuerberatungskanzlei) muss kein Gewerbe anmelden. Dies ist nur für ein gewerbliches Unternehmen erforderlich. Eine Gewerbesteuerpflicht kommt nur in Betracht, wenn der Gewerbeertrag über dem Gewerbesteuerfreibetrag von 24.500 EUR liegt.

Die Personengesellschaften

Eine Personengesellschaft entsteht dann, wenn sich mindestens zwei natürliche Personen oder/und juristische Personen für die Zielgabe eines gemeinsamen Zwecks zusammenschließen. Prinzipiell ist die Personengesellschaft keine juristische Person, kann aber dennoch Träger von Rechten und Pflichten sein. Die Gewinne einer Personengesellschaft werden nach dem sogenannten Transparenzprinzip besteuert. Im Unterschied zur Kapitalgesellschaft haften die Gesellschafter einer Personengesellschaft unbeschränkt, also mit dem Gesellschaftsvermögen und ihrem Privatvermögen.

Die Personengesellschaften werden durch die folgenden Rechtsformen repräsentiert:

Die Gesellschaft bürgerlichen Rechts (GbR)

Verfolgen zwei oder mehr Gesellschafter denselben Zweck, können sie ein Unternehmen in der Rechtsform einer GbR gründen. Anders als bei den anderen Rechtsformen ist die maßgebende Rechtsgrundlage das BGB. Alle Gesellschafter einer GbR sind Vollhafter. Dies bedeutet, sie haften auch mit ihrem Privatvermögen. Die Gewinnverteilung kann in einem Gesellschaftsvertrag frei gestaltet werden. Es ist aber nicht zwingend erforderlich, dass die Gesellschafter einen entsprechenden Vertrag abschließen.

Steuerlich wird eine GbR so behandelt wie ein Einzelunternehmen.

Die offene Handelsgesellschaft (OHG)

Die Rechtsform der OHG unterscheidet sich von einer GbR dadurch, dass die OHG rechtsfähig ist. Die Gesellschafter einer OHG beschließen, unter einer gemeinsamen Firma ein Handelsgewerbe zu betreiben. Dies bedeutet, dass Freiberufler und Kleingewerbetreibende keine OHG gründen können.

Die Einlage eines Mindestkapitals wird bei Gründung der OHG nicht gefordert. Über das eingebachte Vermögen verfügen die Gesellschafter gemeinsam.

Zwingend erforderlich ist, dass die OHG im Handelsregister eingetragen wird. Als gesetzliche Vertreter der OHG fungieren alle Gesellschafter gemeinsam. Alternativ kann einer der Gesellschafter zum Prokuristen bestellt und mit dieser Aufgabe betraut werden.

Die Gesellschafter einer OHG müssen ihre Gewinnanteile der Einkommensteuer unterwerfen. Auf der Ebene der Gesellschaft fallen Gewerbesteuer und Umsatzsteuer an.

Die Kommanditgesellschaft (KG)

Eine Kommanditgesellschaft hat mindestens einen Vollhafter. Dieser wird als Komplementär bezeichnet. Der Vollhafter haftet mit seinem Anteil am Betriebsvermögen und mit seinem kompletten Privatvermögen.

Neben dem Komplementär fungieren ein oder mehrere Kommanditisten. Gegenüber den Gläubigern haften sie bis zur Höhe ihrer Einlage. Ebenso wie bei der OHG oder der GbR ist es auch bei Gründung einer KG nicht erforderlich, dass die Gesellschafter einen Mindestbetrag auf das Geschäftskonto einzahlen. Auch für die Gesellschafter einer KG ist der Eintrag in das Handelsregister eine verpflichtende Aufgabe.

Die Geschicke des Unternehmens werden von dem Komplementär geleitet. Er vertritt die Gesellschaft im Innenverhältnis und nach außen.

Die stille Gesellschaft (stG)

Eine stille Gesellschaft kennzeichnet sich dadurch, dass der stille Gesellschafter nach außen nicht in Erscheinung tritt. Er beteiligt sich mit einer Einlage am Kapitalstock eines anderen Unternehmers. Als Ausgleich erhält er einen Anteil am Gewinn.

Die gesetzlichen Grundlagen der stG sind in den §§ 230 bis 236 HGB verankert. Zu beachten ist, dass die stille Gesellschaft in zwei Varianten gegründet werden kann. Bei einer atypisch stillen Gesellschaft gilt der stille Gesellschafter als gleichberechtigter Mitgesellschafter.

Den Gewinn aus einer atypisch stillen Gesellschaft deklariert der Mitgesellschafter in seiner Einkommensteuererklärung als Einkünfte aus Gewerbebetrieb.

Die Partnerschaftsgesellschaft (PartG)

Die Partnerschaftsgesellschaft kommt für gewerbliche Unternehmer nicht in Betracht. Sie ist den Angehörigen der freien Berufe (z.B. Steuerberater, Rechtsanwälte oder Ärzte) vorbehalten. Ein Mindestkapital ist hier nicht erforderlich.

Die Gesellschafter einer Partnerschaftsgesellschaft versteuern ihren Gewinnanteil in ihren privaten Steuererklärungen. Darüber hinaus ist die Gesellschaft umsatzsteuerpflichtig. Von der Zahlung der Gewerbesteuer ist die PartG befreit.

Die Kapitalgesellschaften

Die Kapitalgesellschaft ist eine juristische Person, welche durch den Gesellschaftsvertrag zustande kommt. Sie ist eine Körperschaft des privaten Rechts, deren Mitglieder einen gemeinsamen, zumeist wirtschaftlichen, Zweck verfolgen. Die Kapitalgesellschaft ist durch gesetzlich festgesetzte Kapitalaufbringungs- und Kapitalerhaltungsvorschriften gekennzeichnet.

Als Kapitalgesellschaft wird ein Unternehmen in einer der folgenden Rechtsformen bezeichnet:

Die Gesellschaft mit beschränkter Haftung (GmbH)

Bei Gründung eines Unternehmens in der Rechtsform einer GmbH müssen die Gesellschafter insgesamt eine Mindesteinlage von 25.000 Euro leisten. Dieser Betrag ist das Haftungskapital der Gesellschaft. Ein GmbH-Beteiligter kann für die Schulden seines Unternehmens nicht mit dem Privatvermögen in Regress genommen werden.

Die GmbH ist aus handelsrechtlicher Sicht ein Formkaufmann. Der Eintrag ins Handelsregister ist zwingend erforderlich. Unabhängig davon, welchen Umsatz die GmbH erzielt oder wie hoch der Gewinn ist, muss eine GmbH monatlich eine Buchführung aufstellen und am Ende des Geschäftsjahres eine Bilanz aufstellen.

Die GmbH selbst ist das Steuersubjekt. Dies bedeutet, dass die Besteuerung nur auf der Ebene der Gesellschaft stattfindet. Die GmbH wird zur Körperschaftsteuer, zur Umsatzsteuer und zur Gewerbesteuer veranlagt. Von dem Gewerbesteuerfreibetrag profitiert eine GmbH nicht. Gewerbesteuer ist demnach auch zu zahlen, wenn der Gewerbeertrag unter 24.500 EUR liegt.

Eine GmbH schüttet den Gewinn an ihre Gesellschafter aus. Diese Ausschüttungen müssen die Gesellschafter als Einkünfte aus Kapitalvermögen ihrer Einkommensteuer unterwerfen.

Wird als gesetzlicher Vertreter ein Geschäftsführer bestellt, bezieht er lohnsteuerpflichtigen Arbeitslohn.

Die Aktiengesellschaft (AG)

Die AG ist eine Handelsgesellschaft mit eigener Rechtspersönlichkeit. Für die Haftung gegenüber ihren Gläubigern haftet die Aktiengesellschaft nur mit ihrem Gesellschaftsvermögen.

Kennzeichnend ist, dass eine AG ihr Grundkapital durch fremde Kapitalgeber aufstockt. Je nachdem, welche Art von Aktien der Aktionär hält, kann er auf der Hauptversammlung von seinem Mitbestimmungsrecht Gebrauch machen.

Neben der Hauptversammlung kennt die Aktiengesellschaft zwei weitere Organe. Dies sind der Vorstand und der Aufsichtsrat.

Das steuerpflichtige Einkommen einer AG unterliegt – wie bei der GmbH – der Körperschaftsteuer. Daneben ist sie umsatz- und gewerbesteuerpflichtig.

Die Kommanditgesellschaft auf Aktien (KGaA)

Bei der Rechtsform der KGaA gibt es ebenso wie bei der KG einen Vollhafter. Anders als bei einer KG setzt sich das Grundkapital aus den Aktienanteilen der Kommanditaktionäre zusammen. Die Organe der KGaA sind mit denen einer AG identisch. Auch eine KGaA handelt durch Vorstand, Aufsichtsrat und Hauptversammlung.

Möchten die Gesellschafter einer KGaA eine Kapitalerhöhung auf das Grundkapital vornehmen, ist hierfür ein Gesellschafterbeschluss erforderlich, der den aktienrechtlichen Vorschriften entspricht.

Die Unternehmergesellschaft (UG)

Die Unternehmergesellschaft hat die rechtliche Stellung einer GmbH mit besonderer Form. Anders ist, dass die Gesellschafter bei der Gründung keine Mindestkapitaleinlage von 25.000 Euro aufbringen müssen. Die UG lässt sich bereits mit einem Euro gründen. Im Gegenzug übernehmen die Gründer der UG die Verpflichtung von ihrem jährlich erzielten Gewinn 25 % zur Erhöhung des Stammkapitals zu verwenden.

Für die Gründung einer UG reicht ein Unternehmer aus. Die Gesellschaft kann aber auch von zwei oder mehr Unternehmern gegründet werden.

Die Haftung erstreckt sich – wie bei einer GmbH – allein auf das Gesellschaftsvermögen.

Die Limited

Die Rechtsform der Limited – kurz auch als Ltd. bezeichnet – ist eine englische Rechtsform, die in Deutschland anerkannt wird. Voraussetzung für die Gründung einer Limited ist, dass der Sitz des Unternehmens in Großbritannien ist.

In Deutschland muss die Limited ins Handelsregister eingetragen werden und sich gewerbesteuerlich erfassen lassen.

Die Public Limited Company (PLC)

Auch die PLC ist eine Rechtsform, die aus dem Vereinigten Königreich übernommen wurde. Es handelt sich hierbei um eine Kapitalgesellschaft, die oftmals börsennotiert ist.

Die Organe einer PLC sind die Gesellschafter, der Vorstand und ein Schriftführer. Die gesetzliche Vertretung der Gesellschaft nach innen und nach außen obliegt den Gesellschaftern.

Die Societas Europaea (SE)

Die Societas Europaea wird auch als Europäische Aktiengesellschaft bezeichnet. Sie wird nur innerhalb der Europäischen Union und innerhalb des Europäischen Wirtschaftsraums als Rechtsform verwendet.

Zu den Merkmalen einer SE gehört die eigene Rechtspersönlichkeit. Bei der Gründung müssen die Gesellschafter ein Mindestkapital von 120.000 EUR aufbringen. Ein Aktionär kann nur bis zu dem von ihm gezeichneten Kapital zur Haftung herangezogen werden.

Steuerlich wird die SE wie jede andere AG behandelt. Dies bedeutet, dass die SE zur Körperschaftsteuer, zur Umsatzsteuer und zur Gewerbesteuer veranlagt wird.

Die Mischformen

Hat eine Gesellschaft die Merkmale einer Personengesellschaft und einer Kapitalgesellschaft, wird sie als Mischform bezeichnet. Hier können insbesondere die folgenden Unternehmen unterschieden werden:

Die GmbH & Co KG

Die GmbH & Co KG ist eine besondere Form der KG. Kennzeichnend ist, dass eine GmbH die Stellung des Vollhafters übernimmt. Da die GmbH von Rechtswegen nur beschränkt haftet, ist eine Haftung in das Privatvermögen gänzlich ausgeschlossen. Ein Kommanditist haftet – wie bei einer KG auch – nur bis zur Höhe der Einlage, die er geleistet hat.

Für die GmbH & Co KG besteht die Pflicht, die Gesellschaft in das Handelsregister eintragen zu lassen. Zudem müssen die Gesellschafter beachten, dass hier zwei Bilanzen erstellt werden müssen. Die erste Bilanz betrifft nur die GmbH. Die zweite Bilanz bezieht sich auf die GmbH & Co KG.

Die Betriebsaufspaltung

Eine Betriebsaufspaltung entsteht, wenn ein Gesellschafter einer GmbH dieser eine wesentliche Betriebsgrundlage zur betrieblichen Nutzung überlässt und dafür ein Entgelt erhält.

Eine wesentliche Betriebsgrundlage ist z.B. eine Lagerhalle, die der Unternehmer an die GmbH vermietet. Die GmbH nutzt die Lagerhalle zur Aufbewahrung von Materialien und Waren. Der Gesellschafter erhält eine monatliche Miete.

Wichtig ist, dass sowohl die Vermietung (Besitzunternehmen) als auch die GmbH (Betriebsunternehmen) gewerbesteuerlich erfasst werden.

Die Vermietungseinkünfte müssen als Einkünfte aus Gewerbebetrieb erfasst werden. Die GmbH kann dieses Geld als Betriebsausgaben geltend machen.

Für die Entstehung einer GmbH müssen die personelle und die sachliche Verflechtung erfüllt sein.

Personelle Verflechtung bedeutet, dass der Vermieter des Grundstücks seinen Einfluss in der GmbH geltend machen kann. Dies ist z.B. dann der Fall, wenn er mehr als 50 % der Anteile hält.

Die sachliche Verflechtung bezieht sich auf die wesentliche Betriebsgrundlage. Dies bedeutet, dass das vermietete Grundstück tatsächlich für die Erzielung eines betrieblichen Zwecks genutzt wird.

Sonstige Rechtsformen

Zu den sonstigen Rechtsformen zählen:

Die Stiftung

Die Stiftung wird in der deutschen Rechtsordnung als juristische Person behandelt. Nach außen hin handelt eine Stiftung durch ihre Stiftungsorgane. Dies ist der Stiftungsvorstand, der durch ein Kontrollgremium unterstützt wird.

Der Stiftungszweck ist in der Regel gemeinnützig. Die Stifter legen diesen bei der Gründung der Stiftung fest. Sie verpflichten sich dazu, Anteile ihres Vermögens auf die Stiftung zu übertragen.

Stiftungen müssen nicht immer aus einem gemeinnützigen Anlass heraus gegründet werden. In Deutschland gibt es z.B. zahlreiche Stiftungen, die dem Erhalt des eigenen Familienvermögens dienen. In diesem Fall sind die Familienangehörigen durch die Stiftung abgesichert.

Die Genossenschaft

Eine Genossenschaft ist eine Gesellschaft, die nur eine begrenzte Anzahl von Mitgliedern aufnimmt. Eine Genossenschaft kann gegründet werden, um wirtschaftliche, kulturelle oder soziale Interessen zu verfolgen.

Rechtsgrundlage für die Gründung und die rechtliche Behandlung einer Genossenschaft ist das Genossenschaftsgesetz. Hiernach muss eine als Genossenschaft geführte Firma zwingend den Zusatz “eG” führen und damit nach außen kenntlich machen, dass es sich um eine eingetragene Genossenschaft handelt.

Der Versicherungsverein auf Gegenseitigkeit (VVaG)

Viele Versicherungsunternehmen firmieren in Deutschland als Versicherungsverein auf Gegenseitigkeit (VVaG). Wer bei einem Unternehmen dieser Art versichert ist, gilt als Mitglied und Träger des Vereins.

Die gemeinnützige GmbH (gGmbh)

Die gGmbH ist eine GmbH, die ausschließlich darauf ausgerichtet ist, einen gemeinnützigen Zweck zu erfüllen. Wirtschaftliche Interessen stehen für die Gesellschafter einer gGmbH absolut im Hintergrund.

Die erzielten Erträge werden dem gemeinnützigen Zweck zugeführt. Damit eine GmbH auch steuerrechtlich als gemeinnützig anerkannt wird, müssen insbesondere die Vorschriften der Abgabenordnung (AO) beachtet werden.

Wird die gGmbH vom Finanzamt als solche akzeptiert, profitiert sie davon, dass sie weder zur Körperschaftsteuer noch zur Gewerbesteuer veranlagt wird. Sie ist berechtigt, über die erhaltenen Spenden Zuwendungsbestätigungen auszustellen. Diese berechtigen wiederrum den Spender, seine Zuwendung als Sonderausgabe geltend zu machen.

Die gemeinnützige UG (gUG)

Die gemeinnützige UG ist in ihrer Haftung beschränkt. Damit die Gemeinnützigkeit vom Finanzamt anerkannt wird, müssen bei der Erstellung der Satzung einige Punkte beachtet werden. Lehnt ein Finanzbeamter eine vorgelegte Satzung ab, muss sie geändert und erneut vorgelegt werden. In jedem Fall ist es wichtig, dass der gemeinnützige Zweck in der Satzung deutlich zum Ausdruck kommt.

Die Selbstlosigkeit muss aber auch während des laufenden Geschäftsbetriebs gewahrt bleiben. Alle Handlungen müssen darauf ausgerichtet sein, den gemeinnützigen Zweck des Unternehmens zu fördern und zu unterstützen.

Die Europäische wirtschaftliche Interessenvereinigung (EWIV)

Die Europäische wirtschaftliche Interessenvereinigung findet ihre Rechtsgrundlagen inm Recht der Europäischen Union. Es handelt sich um ein Unternehmen, das mit einer deutschen Personengesellschaft vergleichbar ist. Vorrangig wird der Zweck verfolgt, die gemeinschaftliche Zusammenarbeit der einzelnen Mitgliedsstaaten zu organisieren.

Ebenso wie bei einer GbR oder eine OHG müssen die Gesellschafter ihre Gewinnanteile in den privaten Steuererklärungen deklarieren. Die Haftung übernehmen die Mitglieder einer EWIV als Gesamtschuldner.

Rechtsformen der öffentlichen Hand

Öffentliche Betriebe sind entweder ganz oder nur teilweise Eigentum der öffentlichen Hand (z.B. Bund oder Länder). Ihre Ziele und Bestrebungen unterscheiden sich oft erheblich von denen der privaten gewinnorientierten Unternehmungen. Die öffentlichen Rechtsformen können beispielsweise an der Versorgung der Bevölkerung mit Infrastruktur und Dienstleistungen oder an der Bereitstellung von sozialen und kulturellen Gütern (etwa Altenheime oder Museen) interessiert sein.

Zu den Rechtsformen der öffentlichen Hand gehören insbesondere der Eigenbetrieb, die Anstalt des öffentlichen Rechts und die Körperschaft des öffentlichen Rechts.

Ein Eigenbetrieb sind z.B. die Stadtwerke GmbH. Als Anstalt des öffentlichen Rechts werden häufig die Studentenwerke der Universitäten geführt.

Zusammenfassung

- Die Rechtsform ist die rechtliche Organisationsform eines Unternehmens.

- Wirtschaftliche Unternehmen treten in unterschiedlichen Rechtsformen auf. Sie können als Einzelunternehmen, als Personengesellschaft, als Kapitalgesellschaft, als Mischform oder als sonstige Rechtsform geführt werden.

- Bei einem Einzelunternehmen bestimmt ein Unternehmer die Geschicke des Betriebs. Gegenüber Gläubigern haftet er auch mit dem Privatvermögen.

- Neben dem Einzelunternehmen kann ein Betrieb als Personengesellschaft oder als Kapitalgesellschaft gegründet werden.

- Eine Personengesellschaft ist kein Steuersubjekt. Bei einer GbR oder einer OHG werden die Gesellschafter besteuert, die hinter der Gesellschaft stehen.

- Eine Kapitalgesellschaft ist körperschaftsteuer- und gewerbesteuerpflichtig. Anders als bei einer Personengesellschaft steht hier das Kapital und nicht die einzelnen Gesellschafter im Vordergrund.

- Zu den Personengesellschaften zählen die GbR, die OHG und die KG. Nicht so weit verbreitet sind die stille Gesellschaft und die Partnerschaftsgesellschaft.

- Die klassischen Kapitalgesellschaften sind die GmbH und die AG. Daneben finden sich die KGaA und die Unternehmergesellschaft. Wer international agiert gründet eine Limited, eine Public Limited Company oder eine SE.

- Eine KG, deren Vollhafter eine GmbH ist, wird als GmbH & Co KG bezeichnet. Eine weitere Mischform stellt die Betriebsaufspaltung dar.

- Bekannte sonstige Rechtsformen sind die Stiftung und die eingetragene Genossenschaft. Im Versicherungssektor findet man häufig den VVaG.

- Wer gemeinnützig tätig ist, gründet eine gemeinnützige GmbH oder eine gemeinnützige Unternehmergesellschaft.

- Schließlich gibt es auch die EWIV, die auf den Rechtsgrundlagen der Europäischen Union basiert.

- Zu den Rechtsformen der öffentlichen Hand gehören neben dem Eigenbetrieb insbesondere die Anstalt des öffentlichen Rechts und die Körperschaft des öffentlichen Rechts.