Inhalt von Bilanz

Definition: Bilanz

Video

Bilanzgleichung

Für Bilanzen (italienisch für Waage) gilt eine ausgewogene Bilanzgleichung: Aktiva (Vermögen) und Passiva (Kapital) sind in der Summe immer gleich hoch. Die Differenz zwischen Aktiva und Schulden bildet das Eigenkapital als reinem Rechnungsposten. Der Begriff wird oft gleichbedeutend für Jahresabschluss verwendet, der aber neben den Bilanzen auch eine Gewinn- und Verlustrechnung (GuV) fordert. Diese beiden zusammen bilden ggf. erweitert um einen Anhang oder Lagebricht den Jahresabschluss.

Bilanzansatz

Mit der Bezeichnung Bilanzansatz wird festgelegt, was überhaupt in Bilanzen aufzunehmen ist. Dies ist im deutschen Recht in § 246 Abs. 1 Satz 1 HGB festgelegt. Demnach haben die Bilanzen alle Vermögensgegenstände, die Schulden und die sog. Rechnungsabgrenzungsposten aufzuführen (Vollständigkeitsgebot). Zum Teil finden sich aber auch ausdrückliche Regelungen was aufgenommen werden darf aber nicht muss (Ansatzwahlrecht). Daneben finden sich auch gelegentlich Bilanzierungsverbote für bestimmte Sachverhalte, deren Aufnahme in die Bilanzen untersagt ist.

Die Höhe des jeweiligen Ansatzes der Bilanzposten wird dagegen durch die einzelnen Bewertungsmaßstäbe bestimmt.

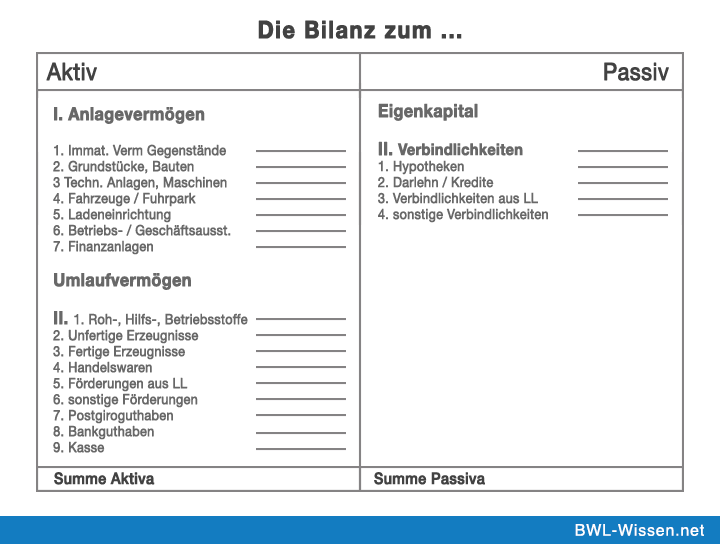

Bilanzgliederung

Bei Kapitalgesellschaften gelten für die Bilanzaufstellung die Regelungen in §§ 266 bis 274a HGB, die eine bestimmte Gliederung der Bilanzen (Bilanzschema) und deren Bezeichnung vorgeben. Kleinere Körperschaften dürfen gemäß § 266 Abs. 1 Satz 3 HGB dagegen verkürzte Bilanzen aufstellen. Danach bestehen die Aktiva aus Anlage- und Umlaufvermögen und die Passiva aus Eigenkapital, Verbindlichkeiten und Rückstellungen.

Eröffnungs- und Schlussbilanzen

Die Bilanzen werden mit den Werten zum 1. Januar 0 Uhr oder bei Geschäftsaufnahme als Eröffnungsbilanz oder Anfangsbilanz aufgestellt. Im Laufe eines Geschäftsjahrs werden die einzelnen Bilanzposten auf den Bestandskonten fortgeführt. Die Schlussbestände der Bestandskonten werden in Bilanzen mit den Werten zum 31. Dezember 24 Uhr als Schlussbilanzen aufgeführt. Nach dem Grundsatz der Bilanzidentität müssen aber die Wertansätze in der Eröffnungsbilanz eines Geschäftsjahrs mit den Ansätzen der Schlussbilanz des letzten Jahres übereinstimmen.

Steuerbilanz

Neben der eigentlichen Handelsbilanz, deren Aufstellung durch das Handelsrecht geregelt wird, existiert noch die sog. Steuerbilanz. Diese wird aus der aufgestellten Handelsbilanz durch Anpassungen und steuerlich erforderliche Korrekturen abgeleitet (Maßgeblichkeitsprinzip).

Die wichtigsten Punkte im Überblick

- Vermögensübersicht

- Vermögen (Aktiva) und Passiva (Schulden)

- Ansatz

- Bewertung

- Steuerbilanz