Inhalt von Zusatzkosten

Definition: Zusatzkosten

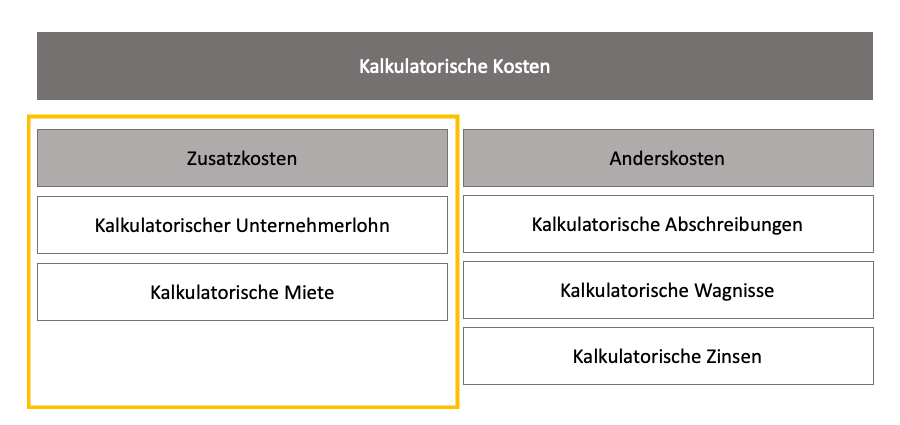

Zusatzkosten sind Aufwendungen, die in einer betrieblichen Buchhaltung nicht sichtbar sind. Den Zusatzkosten steht kein Aufwand gegenüber. Anders verhält es sich mit den Zusatzkosten im internen Rechnungswesen. Die Kosten- und Leistungsrechnung berücksichtigt z.B. den kalkulatorischen Unternehmerlohn, die kalkulatorischen Zinsen und die kalkulatorische Miete.

Bei dem Geschäftsführer einer GmbH ist dies anders. Er bekommt ein Gehalt, das für die GmbH Betriebsausgaben darstellt. Dieser Aufwand stellt keine Zusatzkosten dar.

Kalkulatorische Zinsen verursacht das Unternehmen bei der Nutzung von Betriebskapital. Sie geben den Zinsaufwand an, den das Unternehmen an einen Eigenkapitalgeber zahlen müsste, wenn das Eigenkapital unter marktüblichen Bedingungen zur Verfügung gestellt wird.

Stehen Gebäude im Eigentum eines Unternehmens, wird die kalkulatorische Miete berechnet. Wäre der Betrieb nicht der Eigentümer, würden die Mietausgaben den steuerlichen Gewinn mindern. Um diese Kostenverzerrung zumindest innerbetrieblich auszugleichen, erfasst das Unternehmen die kalkulatorische Miete in der Kosten- und Leistungsrechnung.

Beispiele für Zusatzkosten

In einer Übung zu den Zusatzkosten wird der kalkulatorische Unternehmerlohn behandelt. Der Einzelunternehmer H berechnet den monatlichen Aufwand für seine betriebliche Tätigkeit mit 2.500 Euro. Diesen Betrag setzt er als kalkulatorischen Unternehmerlohn in der Kosten- und Leistungsrechnung an.

Neben dem kalkulatorischen Unternehmerlohn gibt es weitere kalkulatorische Zusatzkosten. Die in der unternehmerischen Praxis am häufigsten vorkommenden Zusatzkosten sind die kalkulatorischen Zinsen und die kalkulatorische Miete.

Die anderen Kostenarten

Von den Zusatzkosten grenzen sich die folgenden Kostenarten ab:

- Anderskosten

- Grundkosten

- Selbstkosten

Im Gegensatz zu den Zusatzkosten steht den Anderskosten ein Aufwand in der Gewinn-und-Verlustrechnung entgegen. Die Beträge unterscheiden sich aber von der Höhe.

Beispiel zum Unterschied Zusatzkosten und Anderskosten

Nach einem Produktionsausfall nimmt das Unternehmen auf eine Maschine eine Teilwertabschreibung vor. Hierdurch mindert sich die Bemessungsgrundlage für die Abschreibung. Diese beträgt nur noch 3.000 Euro. Bei der Neuanschaffung einer gleichwertigen Maschine würde die Abschreibung 10.000 Euro betragen.

Innerbetrieblich spielt die steuerliche Teilwertabschreibung keine Rolle. Für die Kostenrechnung ist die Abschreibung relevant, die sich bei der Neuanschaffung der Maschine ergibt. Da die Höhe der Aufwendungen von der buchhalterischen Behandlung abweicht, handelt es sich um Anderskosten.

Wäre die Maschine vor dem Produktionsausfall bereits vollständig abgeschrieben worden, würde sich aus der Buchhaltung keine Buchung mehr ergeben. Die Abschreibung wäre rein kalkulatorisch. In diesem Fall stellen sie Zusatzkosten dar.

Grundkosten zählen zu den aufwandsgleichen Kosten. Zusatzkosten sind aufwandsungleich. Ein weiterer Unterschied besteht darin, dass Grundkosten tatsächlich im internen und externen Rechnungswesen anfallen. Zusatzkosten werden dagegen nur in der internen Kostenrechnung verwendet. Beispiele für Zusatzkosten sind die kalkulatorischen Zinsen und der kalkulatorische Unternehmerlohn.

Die Ermittlung der Selbstkosten nutzt ein Unternehmen, um die Verkaufspreise festzulegen. Der Verkaufspreis übersteigt die Kosten um die Gewinnspanne, die der Unternehmer für sich kalkuliert. Eingeteilt werden die Selbstkosten einmal in fixe und variable Kosten. Die variablen Kosten fallen bei jedem Produktionsprozess in unterschiedlicher Höhe an. Fixe Kosten – wie z.B. die Miete für die Produktionshalle – sind nicht von dem Herstellungsprozess abhängig. Sie fallen selbst dann an, wenn das Unternehmen gar nicht produziert.

Eine weitere Unterscheidung sieht die Aufteilung der Selbstkosten in Einzelkosten und Gemeinkosten vor. Einzelkosten können dem jeweiligen Kostenträger verursachungsgerecht zugerechnet werden. Bei den Gemeinkosten erfolgt die Zuordnung über die Gemeinkostenzuschlagssätze.

Zusammenfassung

- Zusatzkosten spielen nur im internen Rechnungswesen eine Rolle. Als kalkulatorische Kosten finden sie Eingang in die innerbetriebliche Kostenrechnung.

- In der Buchführung oder in der Gewinn-und-Verlustrechnung werden Zusatzkosten nicht erfasst.

- Zusatzkosten sind z.B. der kalkulatorische Unternehmerlohn, kalkulatorische Zinsen oder der kalkulatorische Unternehmerlohn.

- Ein kalkulatorischer Unternehmerlohn spielt bei der GmbH keine Rolle. Das Geschäftsführergehalt ist eine Betriebsausgabe, die auch in der Gewinn-und-Verlustrechnung gewinnmindernd berücksichtigt wird.

- Die kalkulatorische Miete soll im innerbetrieblichen Bereich die Kostenverzerrung ausgleichen, wenn ein Betrieb für eine betriebliche Immobilie keine Miete zu zahlen braucht, weil diese in dessen Eigentum steht.

- Mit den kalkulatorischen Zinsen erfasst das Unternehmen in der Kostenrechnung die Verzinsung des Eigenkapitals. Auch hierzu findet sich kein adäquater Posten in der Gewinn-und-Verlustrechnung.

- Die Zusatzkosten grenzen sich von den anderen Kostenarten ab. Zu nennen sind hier die Anderskosten, die Grundkosten und die Selbstkosten.

- Die größte Abgrenzung erfolgt bei den Selbstkosten. Diese berücksichtigt das Unternehmen bei der Kalkulation des Verkaufspreises. Die Selbstkosten spielen auch im Handelsrecht eine nicht untergeordnete Rolle.