Inhalt von Abschreibung

Definition: Abschreibung

Video

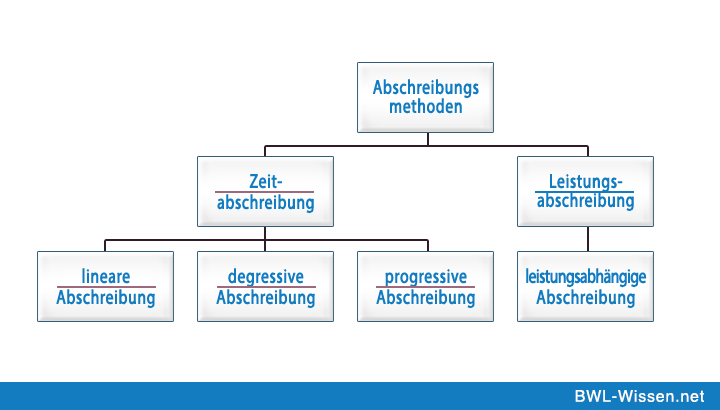

Abschreibungsverfahren

Für die Durchführung der Abschreibungen gibt es unterschiedliche Verfahren. Planmäßige Abschreibungen kommen grundsätzlich nur bei abnutzbaren Wirtschaftsgütern in Betracht. Steuerlich ist grundsätzlich nur noch die lineare AfA anerkannt. Bei geringwertigen Wirtschaftsgütern ist eine Sofortabschreibung aber zur Vereinfachung zulässig. Bei den planmäßigen Abschreibungen werden insbesondere folgende Abschreibungsmethoden genutzt:

- Lineare Abschreibung (Standard): Bei linearen Abschreibungen werden die Anschaffungs- bzw. Herstellungskosten gleichmäßig auf die voraussichtlichen Nutzungsjahre verteilt, sodass sich für jedes Jahr ein gleich hoher Abschreibungsbetrag ergibt.

- Degressive Abschreibungen: Die verteilt man die entsprechenden Abschreibungsbeträge in fallenden Raten über die Nutzungsdauer (z.B. 1 Jahr 30 %, 2 Jahr 20 %). Dabei ist der Unterschied der Abschreibungsraten (arithmetisch-degressive Abschreibung) oder der Abschreibungssatz (geometrisch-degressive Abschreibung) konstant.

- Leistungsabschreibung: Bei der Leistungsabschreibung wird das Leistungsvolumen in Leistungseinheiten (z.B. gefahrene km) pro Jahr ermittelt und mit dem Abschreibungsbetrag pro Leistungseinheit vervielfältig. Der Abschreibungsbetrag ergibt sich aus dem Wert des Wirtschaftsgutes der voraussichtlichen Gesamtleistung des Wirtschaftsgutes (LKW).

- Progressive Abschreibung: Dieses Verfahren ist eine Umkehrung der degressiven Abschreibungsmethode. Diese beginnt in den ersten Jahren zunächst mit niedrigen Abschreibungsbeträgen und steigt dann stetig weiter an.

Außerplanmäßige Abschreibungen

Neben den regulären, von der Nutzungsdauer und der Abschreibungsmethode abhängigen Abschreibungen, kommen bei besonderen Ereignissen auch außerplanmäßige Abschreibungen in Betracht. Außerplanmäßige Abschreibungen kommen auch bei nicht abnutzbaren Wirtschaftsgütern in Betracht. Diese greifen zum Beispiel bei Zerstörung, Verlust oder sonstigen außergewöhnlichen Wertminderungen, die vollständig oder teilweise zum Wertverlust führen. Diese kann auch vorübergehen Art sein, wie zum Beispiel bei Wertpapieren. stellt sich der Wert durch neue Entwicklungen wieder ein, muss dieser wieder aufgeholt werden.

Abschreibung berechnen

Entscheidend für die Höhe der Abschreibung sind vor allem die Nutzungsdauer und der Anschaffungspreis. Diese beiden Kennzahlen in Verbindung mit der jeweiligen Abschreibungsmethode ergeben die Abschreibung.

Bsp: Eine Poliermaschine für 20.000 Euro soll fünf Jahre lang halten und wird linear abgeschrieben: 20.000 Euro / fünf Jahre = 4.000 Euro pro Jahr. [1]

Die Abschreibungen im Jahresabschluss

Die Abschreibungen werden als Aufwand in der Gewinn- und Verlustrechnung (GuV) gesondert ausgewiesen. Zudem können diese bei größeren Gesellschaften aus dem Anlagespiegel entnommen werden. In der Buchhaltung werden diese in der Regel auf getrennten Aufwandskonten für einzelnen Wirtschaftsgüter oder Gruppen gebucht. Bei der Buchung gibt es auch unterschiedliche Methoden, wie die direkten oder indirekten Abschreibungen. Bei den direkten Abschreibungen werden diese in der Buchhaltung durch direktes Absetzen bei den entsprechenden Vermögenskonten vorgenommen anstatt auf gesonderten Aufwandskonten.

Zusammenfassung

- Verteilung der Anschaffungs-/Herstellungskosten auf die Nutzungsdauer

- planmäßige und außerplanmäßige Abschreibung

- Abschreibungsmethoden

- Abschreibungen in der Buchaltung

Quellen

- [1] Mehr Infos zur Methode der Berechnung finden sich hier: https://www.buchhaltung-einfach-sicher.de/abschreibung/