Inhalt von Aufwand

Definition: Aufwand

Der Aufwand ist eine Leistung oder der Einsatz, der erbracht wird, um einen bestimmten Nutzen zu erreichen. Oft wird das Synonym Aufwendungen verwendet. Der Aufwand kann quantitativ und qualitativ in Geldeinheiten, Arbeitsstunden oder Materialbedarf bewertet und verglichen werden. Den Gegensatz zum Aufwand bildet der Ertrag.

Der Aufwand in der Betriebswirtschaftslehre

- Bewerteter Verbrauch aller Waren und Dienstleistungen in einer jeweiligen Rechnungsperiode

- Kann (muss aber nicht) Auszahlungen, Kosten und Ausgaben umfassen

Abgrenzung zu Ausgaben

- Ausgaben bilden nicht automatisch Aufwendungen

- Eine Ausgabe wird erst zum Aufwand, wenn ein erfolgswirksamer Geschäftsvorfall vorliegt

Beispiele: Die Banküberweisung der Kfz-Steuer für den Firmenwagen, Einkauf von Büromaterial gegen Barzahlung

Abgrenzung zu Kosten

- Kosten fallen nur im Rahmen der betrieblichen Produktion an

- Ein Aufwand kann im gesamten Unternehmen anfallen, auch in produktionsfernen Bereichen wie Verwaltung oder Vertrieb

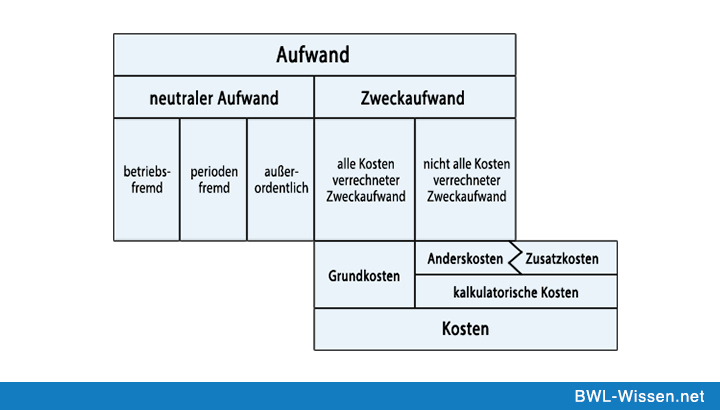

Zweckaufwand

- Derjenige Teil des Aufwands, der direkt auf den betrieblichen Zweck gerichtet ist und in die betrachtete Zeitperiode fällt

- Aufwand der Finanzbuchhaltung entspricht den betrieblichen Kosten, welche in der Kosten- und Leistungsrechnung erfasst werden

- Man unterscheidet zwischen Grundkosten und Anderskosten

- Der Zweckaufwand bildet mit den Zusatzkosten die Kosten

Neutraler Aufwand

- Der Teil des Aufwands, der keinen Kostencharakter trägt

- Ist nicht auf den Betriebszweck gerichtet

- In Art und Höhe so außergewöhnlich, dass der Aufwand nicht als Kosten verrechnet wird oder er fällt zeitlich einer anderen Periode zu

Arten des Neutralen Aufwands

- Betriebsfremder Aufwand: Reinster Fall von neutralem Aufwand, weil keinerlei Beziehung zur betrieblichen Leistungserstellung besteht.

Beispiele: Spenden und Beteiligungsverkäufe - Periodenfremder Aufwand: Diese Art des Aufwands ist zwar betriebsbedingt, fällt jedoch nicht in die Periode, in der die entsprechenden Produktionsfaktoren genutzt werden

Beispiele: Gutschriften für das vergangene Geschäftsjahr und Steuernachzahlung - Außerordentlicher Aufwand: In Art und Höhe so außergewöhnlich, dass er nicht als Kosten verrechnet wird

Beispiele: nicht versicherte Katastrophenschäden und Diebstahl - Bewertungsbedingter Aufwand: dazu zählt die steuerlich motivierte Sonder-Afa

Zusammenfassung

- Der Aufwand ist eine Leistung , die für einen bestimmten Nutzen erbracht wird

- Aufwand ist nicht dasselbe wie Kosten und Ausgaben

- Es gibt vier Arten des Neutralen Aufwands: Betriebsfremd, periodenfremd, außerordentlich und bewertungsbedingt

- Den Gegensatz zum Aufwand nennt man Ertrag