Inhalt von Kapitalkosten

Definition: Kapitalkosten

Kapitalkosten entstehen für das Eigenkapital und für das Fremdkapital eines Unternehmens.

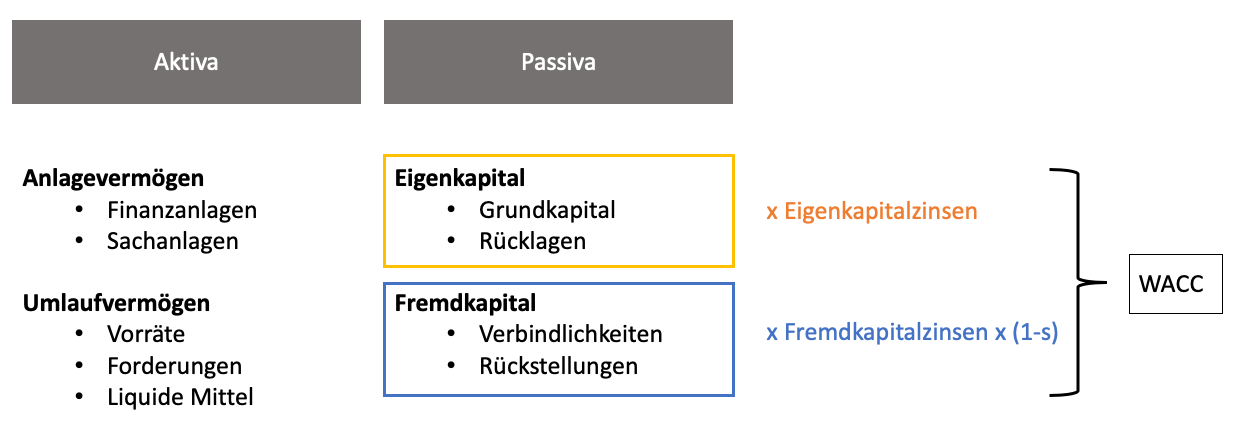

Die Passivseite der Bilanz gibt die Kapitalstruktur eines Unternehmens wieder. Unterschieden nach Eigenkapital und Fremdkapital erhalten der Unternehmer und externe Interessenten Informationen über die Herkunft der betrieblichen Mittel.

Das Eigenkapital besteht aus den finanziellen Mitteln, die das Unternehmen aus eigenen Kräften aufwendet. Je nachdem, welche Rechtsform ein Betriebsinhaber oder die Beteiligten wählen, muss das Eigenkapital bestimmte Bedingungen erfüllen. So wird z.B. für die Gesellschafter einer GmbH eine Mindeststammeinlage von 25.000 EUR festgelegt.

Fremdkapital nimmt ein Unternehmen auf, um die Liquidität sicherzustellen und notwendige Investitionen tätigen zu können. Das Fremdkapital besteht aus Darlehen und anderen Verbindlichkeiten.

Die Kapitalkosten spielen darüber hinaus eine wichtige Rolle in der innerbetrieblichen Investitionsrechnung. Ein Unternehmen verwendet die Kapitalkosten für die Berechnung des Kapitalwerts eines Investitionsvorhabens.

Die Kapitalkosten eines Unternehmens

Abhängig von der Struktur der finanziellen Mittel werden Kapitalkosten unterschieden nach Eigenkapitalkosten und Fremdkapitalkosten.

Eigenkapitalkosten

Die Eigenkapitalkosten sind fiktiv. Das Unternehmen muss nicht tatsächlich für diesen Aufwand aufkommen. Als kalkulatorische Zinsen stellen die Kosten für das Eigenkapital zusätzlichen Ausgaben dar, für die das Unternehmen keine wirkliche Gegenleistung erhält. Sie gelten als Nutzungsausfall für das im Betrieb gebundene Kapital.

Fremdkapitalkosten

Fremdkapitalkosten stellen ein Nutzungsentgelt für eine Kapitalüberlassung dar. Sie fallen an, wenn der Betriebsinhaber seinem Unternehmen Geld von außen zuführt. Dies geschieht z.B. durch die Aufnahme eines Kredites bei einer Bank. Die Fremdkapitalaufnahme kann aber auch bei jedem anderen Gläubiger erfolgen.

Vereinbaren der Kreditgeber und der Kreditnehmer einen Rückzahlungsbetrag, der dem aufgenommenen Kreditbetrag entspricht, bestehen die Kapitalkosten aus der Zinszahlung. Die Kapitalkosten erhöhen sich, wenn der Kreditnehmer ein zusätzliches Aufgeld (Disagio) aufwenden muss.

Die Zinszahlungen auf das erhaltene Fremdkapital stellen für den Unternehmer Betriebsausgaben dar. Sie mindern den steuerlichen Gewinn des Unternehmens.

Fremdkapitalkosten in Form einer Zinszahlung fallen auch an, wenn der Beteiligte einer GmbH seiner Gesellschaft ein Darlehen gibt. Für die im Zusammenhang mit der Gewährung des Gesellschafterdarlehens anfallenden Zinsen muss das Unternehmen bestimmte Bedingungen erfüllen.

Der WACC-Ansatz – so lassen sich Kapitalkosten berechnen

Zur Ermittlung der Kapitalkosten dient die Anwendung der folgenden Formel:

In der Formel werden die folgenden Abkürzungen verwendet:

- EK = Eigenkapital

- FK = Fremdkapital

- GK = Gesamtkapital

- iEK = Verzinsung des Eigenkapitals

- iFK = Verzinsung des Fremdkapitals

- s = Ertragssteuersatz des Unternehmens

Beispiel zur Berechnung der Kapitalkosten

Aus der Bilanz einer GmbH geht ein Gesamtkapital von 2.500.000 Euro hervor. Das Gesamtkapital gliedert sich in einen Eigenkapitalanteil von 900.000 Euro und einem Fremdkapitalanteil von 1.600.000 Euro. Für die Verzinsung des Fremdkapitals gilt ein Zinssatz von 4 %. Das Eigenkapital verzinst sich mit 5,5 %. Der Ertragssteuersatz des Unternehmens setzt sich aus der Körperschaftsteuer und der Gewerbesteuer zusammen. Er beträgt 30%.

Die Kapitalkosten berechnen sich wie folgt:

Kapitalkosten = (900.000 / 2.500.000) x 0,055 + (1.600.000 / 2.500.000) x 0,04 + (1 – 0,3)

Kapitalkosten = 0,36 x 0,055 + 0,64 x 0,04 = 0,0198 + 0,0256 = 0,0454 = 4,54 %

Im Durchschnitt verzinsen sich die Eigen- und Fremdkapitalkosten eines Unternehmens mit einem Zinssatz von 4,54 %.

Die Kapitalkosten in der Buchhaltung

Für die Ermittlung des EBIT sind Kapitalkosten kein Einflussfaktor. Sie bleiben ebenso außer Ansatz wie Zinsaufwendungen und Steuern. Auch bei der Berechnung anderer Jahresabschlusskennzahlen spielen die Kapitalkosten keine Rolle.

Für eine Erfassung im Rahmen der Buchhaltung ist danach zu unterscheiden, ob es sich um Eigenkapitalkosten oder um Fremdkapitalkosten handelt.

Eigenkapitalkosten in der Buchhaltung

Die Kapitalkosten für das Eigenkapital erfasst ein Buchhalter nicht, da es sich um rein kalkulatorische Kosten handelt.

Fremdkapitalkosten in der Buchhaltung

Die Zinsen, die ein Unternehmen bei der Aufnahme von Fremdkapital bezahlen muss, erfasst der Unternehmer in seiner Buchhaltung. Die Kosten erscheinen in der Gewinn-und-Verlustrechnung unter der Position »Zinsen und ähnliche Aufwendungen«. Fremdkapitalzinsen sind als Betriebsausgaben steuerlich abzugsfähig. Sie mindern den betrieblichen Gewinn.

Fremdkapitalzinsen bei Erhalt eines Gesellschafterdarlehens

Gibt ein GmbH-Anteilseigner der Gesellschaft ein Gesellschafterdarlehen, müssen die GmbH-Beteiligten bei der Ermittlung der Fremdkapitalzinsen darauf achten, dass die Verzinsung des Darlehens einem Fremdvergleich standhält.

Verzinst die GmbH das Gesellschafterdarlehen mit einem Zinssatz, der über dem marktüblichen Zinssatz liegt, kann die Zahlung der Fremdkapitalzinsen eine verdeckte Gewinnausschüttung (vGA) begründen.

Da die überhöhte Zahlung der Fremdkapitalzinsen für die GmbH eine Vermögensminderung darstellt, die in dem Gesellschafterverhältnis begründet ist, sind die Voraussetzungen für eine vGA erfüllt. Eine vGA darf den Gewinn der GmbH nicht mindern. Die innerhalb der Gewinnermittlung erfassten Zinsen müssen außerbilanziell wieder hinzugerechnet werden. Den auf diese Weise ermittelten Gewinn muss die GmbH in der Körperschaftsteuer und in der Gewerbesteuer versteuern.

Zusammenfassung

- Das Kapital eines Unternehmens differenziert sich nach Eigenkapital und Fremdkapital.

- Sowohl für die finanziellen Mittel, die von dem Unternehmer selbst eingelegt werden, als auch für das Geld, das dem Unternehmen aus externen Quellen zufließt, müssen Kapitalkosten aufgewendet werden.

- Darüber hinaus werden die Kapitalkosten auch in der Investitionsrechnung verwendet. Hier dienen sie zur Ermittlung des Kapitalwerts für eine Investition.

- Eigenkapitalkosten sind Aufwendungen, die dem Unternehmen nicht tatsächlich entstehen. Sie werden zu kalkulatorischen Zwecken berechnet, um den Nutzungsausfall für das im Betrieb gebundene Kapital ermitteln zu können.

- Fremdkapitalkosten wendet das Unternehmen auf, um die Kapitalüberlassung eines Fremdkapitalgebers zu entschädigen. Ein vereinbartes Disagio stellt ebenfalls Fremdkapitalkosten dar.

- Die Kapitalkosten werden mit der Unterstützung des WACC-Ansatzes ermittelt.

- Im Fokus der Ermittlung stehen das Verhältnis von Eigenkapital zu Gesamtkapital (Eigenkapitalquote) und die Beziehung des Fremdkapitals zum Gesamtkapital (Fremdkapitalquote).

- Für die Ermittlung der Kapitalkosten muss neben dem Eigenkapitalkostenzinssatz und dem Fremdkapitalkostenzinssatz auch der Ertragssteuersatz bekannt sein.

- Der Ertragssteuersatz setzt sich aus der Körperschaftsteuer und der Gewerbesteuer zusammen.

- Für die buchhalterische Behandlung der Kapitalkosten ist ebenfalls nach Eigen- und Fremdkapitalkosten zu unterscheiden.

- Eigenkapitalkosten werden in der Buchhaltung nicht erfasst. Fremdkapitalkosten gehen als Zinsaufwendungen in die Gewinn-und-Verlustrechnung ein. Sie mindern in voller Höhe den steuerlichen Gewinn.

- Eine besondere Bedeutung kommt den Fremdkapitalzinsen zu, die eine GmbH an ihren Gesellschafter für die Gewährung eines Darlehens leistet.

- Die Zinszahlung muss einem Fremdvergleich standhalten. Dies bedeutet, das Darlehen muss mit einem Zinssatz vergütet werden, der nicht über dem marktüblichen Zins liegt.

- Eine zu hohe Zinszahlung stellt eine verdeckte Gewinnausschüttung dar. Diese muss außerhalb der Bilanz wieder hinzugerechnet und versteuert werden.