Inhalt von Erfolgskonten

Was sind Erfolgskonten?

Erfolgskonten sind Bestandteil des externen Rechnungswesens. Während sich das interne Rechnungswesen zum größten Teil in der Kosten- und Leistungsrechnung (KLR) wiederfindet, beschäftigt sich das externe Rechnungswesen mit der Buchführung und der Bilanzerstellung

Erfolgswirksame Buchungen sind jene, die sich direkt auf den Gewinn auswirken. Bezahlt das Unternehmen z.B. die Miete für eine betriebliche Lagerhalle, wirkt sich die Buchung auf einem Erfolgskonto gewinnmindernd aus. Begleicht eine Kundin eine Rechnung, erfasst der Buchhalter eine Einnahme, die sich gewinnerhöhend auswirkt.

Private Aufwendungen – wie z.B. die Einkommensteuerzahlung des Geschäftsführers – bucht der Buchhalter nicht auf den Erfolgskonten.

Warum richtet ein Buchhalter Erfolgskonten ein?

Die Einführung von Erfolgskonten ermöglicht die buchhalterische Darstellung der geschäftlichen Aktivitäten eines Unternehmens für eine bestimmte zeitliche Periode. Dies ist in der Regel das Geschäftsjahr.

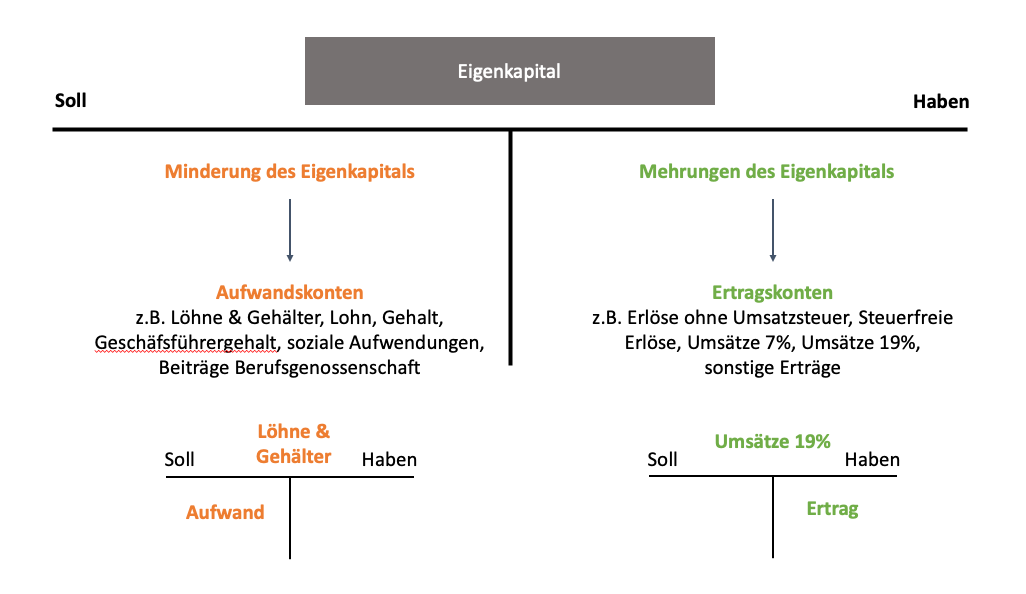

Erfolgskonten eröffnen zu Beginn eines jeden neuen Geschäftsjahres mit dem Wert null. Sie nehmen alle Geschäftsvorfälle auf, die sich innerhalb dieses Geschäftsjahres ergeben. Damit das Unternehmen einen Gewinn ermitteln kann, unterscheidet man in der Buchhaltung zwischen Aufwandskonten und Ertragskonten. Auf den Aufwandskonten erfasst der Buchhalter alle betrieblichen Kosten. Die Ertragskonten nehmen alle Erträge auf, die sich aus der unternehmerischen Tätigkeit ergeben.

Um die Erfolgskonten buchhalterisch abschließen zu können, spricht der Buchhalter das Gewinn-und-Verlust-Konto (GuV-Konto) an. Durch den Übertrag aller Aufwands- und Ertragskonten auf das GuV-Konto ermittelt das Unternehmen das Ergebnis für ein Geschäftsjahr.

Die Buchung auf den Erfolgskonten

Für die Buchung auf den Erfolgskonten berücksichtigt ein Buchhalter die gleichen Buchungsregeln wie bei der direkten Buchung auf dem Eigenkapitalkonto. Die Buchführung unterscheidet bei den Erfolgskonten die folgenden zwei Gruppen:

- Aufwandskonten

- Ertragskonten

Aufwandskonten – Begriff und Buchung

Aufwandskonten nehmen alle betrieblichen Aufwendungen auf. Hier wird die betriebliche Miete ebenso erfasst wie die Tankkosten für einen betrieblichen Pkw oder die Aufwendungen, die bei dem Transport einer Ware anfallen. Um eine übersichtliche Transparenz zu gewährleisten, werden die Aufwandskonten in unterschiedliche Kostengruppen eingeteilt. Als Beispiele sieht der Kontenrahmen SKR 03 die Verbuchung der Personalaufwendungen auf den folgenden Aufwandskonten vor:

- 4100: Löhne und Gehälter

- 4110: Lohn

- 4120: Gehalt

- 4124: Geschäftsführergehalt

- 4130: Gesetzliche soziale Aufwendungen

- 4138: Beiträge zur Berufsgenossenschaft

Die Liste ist nicht abschließend. Der SKR 03 unterteilt die Personalaufwendungen in weitere Kategorien.

Zugänge auf dem Aufwandskonto werden immer im Soll erfasst. Abgänge von einem Aufwandskonto – z.B. der Erstattungsbetrag einer betrieblichen Versicherung – erfasst der Buchhalter dagegen im Haben. Zum Schluss des Geschäftsjahres wird der Saldo auf das GuV-Konto übertragen. Damit ist das Aufwandskonto für die abgelaufene Geschäftsperiode abgeschlossen.

Beispiel für die Buchung auf einem Aufwandskonto

Ein Malerbetrieb bestellt Farben für einen neuen Auftrag. Die Rechnung in Höhe von 250 Euro wird direkt nach dem Erhalt per Banküberweisung beglichen. Der Buchhalter nimmt die folgende Buchung vor:

Malerbedarf 250 Euro an Bank 250 Euro

Eine in dem Betrag enthaltene Vorsteuer bucht der Buchhalter nicht auf dem Aufwandskonto. Die Vorsteuer wird auf einem separaten Konto »Vorsteuer« ausgewiesen.

Weitere Buchungen werden in diesem Geschäftsjahr nicht auf dem Aufwandskonto »Malerbedarf« vorgenommen. Zum Ende des Geschäftsjahres schließt der Buchhalter das Aufwandskonto mit der folgenden Buchung ab:

GuV-Konto 250 Euro an Malerbedarf 250 Euro

Ertragskonten – Begriff und Buchung

Auf den Ertragskonten erfasst ein Buchhalter alle betrieblichen Erträge, die erfolgswirksam sind. Auch auf der Ertragsseite lassen sich die Umsatzerlöse auf unterschiedlichen Konten buchen. Der SKR 03 sieht z.B. die folgenden Konten vor:

- 8000: Erlöse ohne Umsatzsteuer

- 8100: Steuerfreie Erlöse

- 8300: Umsätze 7%

- 8400: Umsatzerlöse 19%

- 8600: Sonstige Erträge, betrieblich und regelmäßig

Auch die Liste der Umsätze kann noch weitergeführt werden.

Der Buchhalter bucht Zugänge auf dem Ertragskonto im Haben. Abgänge – z.B. eine Erlösschmälerung durch Skonti oder Rabatte – erfasst er auf der Sollseite des Kontos.

Beispiel für die Buchung auf einem Ertragskonto

Nach der Ausführung eines Auftrags erteilt der Maler seinem Betrieb eine Rechnung in Höhe von 150 Euro. Der Kunde bezahlt die Rechnung sofort. Die dazugehörige Buchung lautet:

Bank 150 Euro an Umsatzerlöse 19% 150 Euro

Ebenso wie die Vorsteuer wird auch die Umsatzsteuer nicht auf dem Erfolgskonto erfasst. Die Umsatzsteuer wird mit demselben Buchungssatz auf das Konto »Umsatzsteuer« gebucht. Können keine weiteren Umsätze auf dem Konto »Umsatzerlöse 19%« verbucht werden, schließt der Buchhalter dieses am Jahresende mit der folgenden Buchung ab:

Umsatzerlöse 19% 150 Euro an GuV-Konto 150 Euro

Die Abgrenzung der Erfolgskonten von den Bestandskonten

Von den Erfolgskonten sind die Bestandskonten abzugrenzen. Sie sind kein Teil der Gewinn-und Verlustrechnung (GuV). Bestandskonten werden in der Bilanz ausgewiesen und immer weiter fortgeführt. Im Gegensatz zu den Erfolgskonten eröffnen sie zum Jahresbeginn nicht mit dem Wert null. Der Eröffnungswert eines Bestandskontos ergibt aus dem Schlussbilanzwert des Vorjahres.

Beispiel: Bestandskonto

Ein Unternehmen hat im Jahr 2018 einen Pkw gekauft. Der Pkw wird mit seinen Nettoanschaffungskosten von 20.000 Euro auf dem Bestandskonto »Pkw« erfasst. Bei dem Pkw handelt es sich um ein abschreibungsfähiges Wirtschaftsgut. Die Abschreibungen betragen im Jahr 2018 insgesamt 4.000 Euro. Um diesen Wert sind die Anschaffungskosten zu mindern. Am 31. Dezember 2018 ergibt sich ein Schlussbilanzwert von 16.000 Euro. Dieser Schlussbilanzwert ist identisch mit dem Eröffnungsbilanzwert zum 01. Januar 2019.

Betandskonten gibt es nicht nur auf der Vermögensseite einer Bilanz. Auch Verbindlichkeiten haben einen Anfangs- und einen Endsaldo. Nimmt das Unternehmen z.B. ein Darlehen auf, wird die Darlehenssumme auf der Habenseite des Bestandskontos »Darlehen« erfasst. Tilgungszahlungen bucht der Buchhalter auf der Sollseite. Zum Schluss des Jahres ergibt sich ein Wert, der gleichzeitig den Eröffnungsbilanzwert für das neue Geschäftsjahr darstellt.

Zusammenfassung

- Erfolgskonten gehören zum externen Rechnungswesen.

- Im Rahmen der Buchführung stellen sie Unterkonten des Kontos »Eigenkapital« dar.

- Auf einem Erfolgskonto werden ausschließlich erfolgswirksame Buchungen erfasst. Zu den erfolgswirksamen Geschäftsvorfällen zählt z.B. die Begleichung der Miete für ein betriebliches Gebäude oder ein Ertrag, der sich aus der unternehmerischen Tätigkeit ergibt.

- Die Bezahlung der privaten Steuerschuld eines GmbH-Geschäftsführers berührt die betrieblichen Erfolgskonten nicht.

- Auf den Erfolgskonten lassen sich alle geschäftlichen Aktivitäten abbilden. Hierzu teilen die Buchführungsregeln die Erfolgskonten in Aufwands- und Ertragskonten ein.

- Die Aufwandskonten geben Auskunft über alle betrieblichen Aufwendungen. Die Ertragskonten nehmen die betrieblichen Erträge auf.

- Erfolgskonten eröffnen jedes Geschäftsjahr mit dem Wert null. Nachdem die letzte Buchung dort erfasst ist, schließt der Buchhalter alle Aufwandskonten und alle Ertragskonten über das GuV-Konto ab.

- Mithilfe des GuV-Kontos ermittelt das Unternehmen das Betriebsergebnis. Liegen die Erträge über den Aufwendungen erwirtschaftet der Betrieb einen Gewinn. Im anderen Fall – die Aufwendungen sind höher als die Erträge – muss das Unternehmen einen Verlust verzeichnen.

- Zu den Aufwendungen zählen z.B. die Personalkosten. Sie werden auf den Aufwandskonten 4100 u.a. erfasst. Zu beachten ist, dass die Zugänge immer auf der Sollseite erfolgen.

- Analog werden die Zugänge bei den Erträgen auf der Habenseite gebucht. Zu den Ertragskonten zählen z.B. das Konto 8000 »Umsatzerlöse« oder das Konto 8400 »Umsatzerlöse 19 %«.

- Neben den Erfolgskonten sind die Bestandskonten in einer Buchhaltung relevant. Bestandskonten werden in der Bilanz eines Unternehmens ausgewiesen.

- Bestandskonten eröffnen das Geschäftsjahr mit dem Wert null, wenn dort keine Beträge aus dem Vorjahr aufgeführt sind. Hat das Unternehmen z.B. im Vorjahr einen Pkw angeschafft, stellt der Schlussbilanzwert des alten Jahres den Eröffnungsbilanzwert des neuen Jahres dar.