Inhalt von Bestandskonten

Definition: Bestandskonten

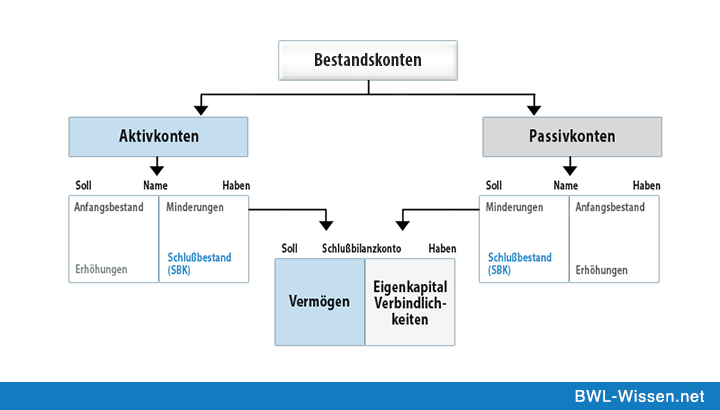

Aktiv- und Passivkonto

Bestandskonten werden unterteilt in Aktivkonten (auch: aktive Bestandskonten) oder in Passivkonten (auch: passive Bestandskonten). Ein Aktivkonto spiegelt die Aktivpositionen der Bilanz wider, während es sich bei einem Passivkonto um die Passivpositionen handelt. Ein Aktivkonto erfasst demnach die Vermögenswerte des Unternehmens, also Gegenstände des Umlauf- und Anlagevermögens.

Der Anfangsbestand und auch die Zugänge und Abgänge im Soll sowie auch der Endbestand im Haben wird in den Aktivkonten erfasst. Genau umgekehrt verhält es sich bei den Passivkonten. Diese nehmen das Kapital auf und weisen das Eigenkapital, die Verbindlichkeiten und die Rückstellungen einer Firma gegenüber Fremdkapitalgebern und den Eigentümern aus.

- Bank

- Kasse

- Maschinen und Technische Anlagen

- Eigenkapital

- Darlehen

- Verbindlichkeiten

Unterschied zum Erfolgskonto

Bei einem Bestandskonto werden die Salden im Gegensatz zu den Erfolgskonten fortgeführt. Zu Beginn eines Geschäftsjahres weisen die Bestandskonten einen Anfangsbestand auf, der aus der Bilanz übernommen wird. Im Laufe der Jahre werden finanzielle Vorgänge auf den Konten verbucht und erfasst.

Bei dem rechnerischen Abschluss eines Geschäftsjahres im kaufmännischen Bereich, der als Jahresabschluss bekannt ist, werden die veränderten Salden in die Schlussbilanz übertragen. Dabei muss der Anfangsbestand des Kontos mit dem Wert der jeweiligen Bilanzposition sowie auch mit dem Schlussbestand des Kontos im vorherigen Jahr übereinstimmen.

Ein Erfolgskonto wird hingegen jedes Jahr mit dem Null-Saldo eröffnet. Am Jahresende wird es über die Gewinn- und Verlustrechnung abgeschlossen. Die Endsalden der Erfolgskonten fließen in die Bilanzposition Eigenkapital mit ein.

Alles auf einen Blick

- Bestandskonten werden aus der Bilanz eines Unternehmens abgeleitet

- Man unterscheidet zwischen Aktiv- und Passivkonten

- Gegensatz ist das Erfolgskonto, bei dem die Salden nicht fortgeführt werden