Inhalt von Betriebliche Altersvorsorge

- 1 Definition: Betriebliche Altersvorsorge

- 2 Die rechtlichen Grundlagen der bAV

- 3 Die Anspruchsberechtigten einer baV

- 4 Wie lässt sich die arbeitgeberfinanzierte baV durchführen?

- 5 Wie funktioniert eine arbeitnehmerfinanzierte bAV?

- 6 Welche Vorteile bringt die bAV?

- 7 Welche Nachteile sind mit der bAV verbunden?

- 8 Welche Besonderheiten sind bei einem GmbH-Gesellschafter-Geschäftsführer zu beachten?

- 9 Was passiert mit der bAV bei einem Arbeitgeberwechsel?

- 10 Welchen Folgen ergeben sich für die baV bei Arbeitslosigkeit?

- 11 Zusammenfassung

Definition: Betriebliche Altersvorsorge

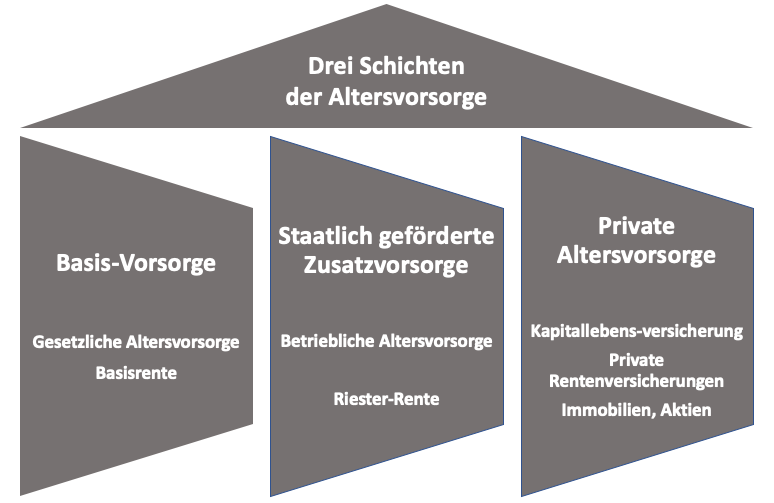

Das deutsche Alterssicherungssystem besteht aus drei Säulen. Neben der gesetzlichen Rentenversicherung und der privaten Altersvorsorge besteht die betriebliche Altersvorsorge (kurz: bAV). Die finanzielle Unterstützung für die Zeit nach dem aktiven Berufsleben lässt sich in die arbeitgeberfinanzierte baV und in die arbeitnehmerfinanzierte bAV einteilen.

Die arbeitgeberfinanzierte bAV kennzeichnet sich dadurch, dass ein Arbeitgeber seinen Arbeitnehmern Geldleistungen gewährt, um die finanzielle Absicherung der Mitarbeiter im Alter sicherzustellen. Die arbeitnehmerfinanzierte baV funktioniert, indem der Arbeitnehmer einen Teil seines Bruttogehalts in eine bAV einzahlt. Da die Zahlung vom Bruttolohn abgezogen wird, bezeichnet man diese Art der Altersabsicherung als Gehaltsumwandlung oder Entgeltumwandlung.

Für den Arbeitnehmer ist die Gehaltsumwandlung mit einem Vorteil und einem Nachteil verbunden: Aufgrund eines niedrigeren Bruttogehalts reduzieren sich die Lohnsteuer und die Beiträge zur Sozialversicherung. Da die Beiträge zur Rentenversicherung sinken, verringert sich der Rentenanspruch. Um diesen nachteiligen Nebeneffekt auszugleichen, gewähren viele Arbeitgeber auch bei der arbeitnehmerfinanzierten bAV einen finanziellen Zuschuss.

Die rechtlichen Grundlagen der bAV

Die Durchführung einer betrieblichen Altersvorsorge basiert auf den folgenden Rechtsgrundlagen:

Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG)

Die betriebliche Altersvorsorge ist im BetrAVG gesetzlich manifestiert. Das Gesetz regelt zentrale Fragen zu den Anspruchsberechtigten und den Durchführungswegen, die es für eine bAV gibt. Das BetrAVG bestimmt, dass alle finanziellen Leistungen des Arbeitgebers der Invaliditäts-, Alters- oder Hinterbliebenenversorgung seiner Arbeitnehmer gelten sollen. Die Unterstützung kann auf einer Rentenleistung oder einer Kapitalleistung basieren.

Allgemeines Gleichbehandlungsgesetz(AGG)

Möchte ein Arbeitgeber seinen Mitarbeitern eine finanzielle Unterstützung zur betrieblichen Altersvorsorge gewähren, muss er den Gleichbehandlungsgrundsatz wahren. Das Allgemeine Gleichbehandlungsgesetz (AGG) verbietet ihm, einzelne Mitarbeiter zu bevorteilen oder zu benachteiligen. Sein Angebot einer arbeitgeberfinanzierten bAV muss sich an alle seine Beschäftigten wenden.

Einkommensteuergesetz (EStG)

Im EStG sind die Fördermöglichkeiten genannt, die für eine bAV infrage kommen. Außerdem informiert das Gesetz, dass die Leistungen des Arbeitgebers in einen Pensionsfonds, eine Pensionskasse oder in eine Direktversicherung von der Steuer befreit sind, wenn sie zum Aufbau einer betrieblichen Altersversorgung geleistet werden.

Körperschaftsteuergesetz (KStG)

Das KStG enthält Vorschriften für eine Pensionskasse, in die der Arbeitgeber einzahlt, um die betriebliche Altersversorgung seiner Mitarbeiter zu gewährleisten. Hier sind bestimmte Kriterien genannt, die die Pensionskasse erfüllen muss, um von der Zahlung der Körperschaftsteuer befreit zu werden.

Die Anspruchsberechtigten einer baV

Die Anspruchsberechtigten einer betrieblichen Altersversorgung sind in erster Linie die Arbeitnehmer des Arbeitgebers. Hierzu gehören alle Arbeiter, Angestellten, Auszubildenden. Auch für einen Minijobber kann sich eine Gehaltsumwandlung lohnen. Daneben sind auch betriebsfremde Arbeitnehmer anspruchsberechtigt, wenn diese eine ausschließliche Tätigkeit für das Unternehmen ausgeführt haben.

Wie lässt sich die arbeitgeberfinanzierte baV durchführen?

Bei der arbeitgeberfinanzierten bAV werden die Beiträge für die spätere Rente allein vom Arbeitgeber angespart. Gegenüber dem Arbeitnehmer verpflichtet er sich zu einer Direktzusage der Leistungen.

Die Direktzusage kommt bei größeren Unternehmen als Form der bAV in Betracht. Hierbei steht dem Arbeitnehmer ein unmittelbarer Anspruch auf die Versorgungsleistung zu. Die Versorgungsleistung erfolgt als Betriebsrente, die der Arbeitgeber dem Mitarbeiter nach dem Ausscheiden aus dem Betrieb zusagt. Hierfür muss in der Bilanz des Unternehmens eine Pensionsrückstellung gebildet werden. Um die bAV im Insolvenzfall des Unternehmens zu schützen, trifft den Arbeitgeber eine besondere Pflicht. Er zahlt die Beträge beim Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit (PSVaG) ein. Ist das Unternehmen zahlungsunfähig geworden, bekommt der Arbeitnehmer die Betriebsrente von hier ausbezahlt.

Für das Ansparen der Beträge im Rahmen einer Direktzusage fällt keine Steuer an. Sofern die Grenze von vier Prozent der Beitragsbemessungsgrenze nicht überschritten wird, müssen auch keine Zahlungen in die Sozialversicherung geleistet werden.

Die Auszahlung der Betriebsrente unterliegt der nachgelagerten Besteuerung. Um die Steuerlast zu mindern, kann ein Rentner z.B. den Versorgungsfreibetrag und den Werbungskosten-Pauschbetrag geltend machen.

Nachteilig wirkt sich die Direktzusage für einen Arbeitnehmer aus, wenn er das Beschäftigungsverhältnis wechselt. Der gesetzliche Anspruch auf das Ansparen geht verloren. Beim Wechsel wird das angesparte Kapital in einer Summe ausbezahlt. Da es sich aus steuerlicher Sicht um Arbeitslohn handelt, unterliegt diese Auszahlung der Lohnsteuer.

Wie funktioniert eine arbeitnehmerfinanzierte bAV?

Bei der arbeitnehmerfinanzierten bAV werden die monatlichen Ansparbeträge im Rahmen einer Entgeltumwandlung in einen Vertrag zur bAV investiert. Für die betriebliche Altersvorsorge als Entgeltumwandlung kommen die folgenden Durchführungswege in Betracht:

- Direktversicherung

- Pensionsfonds

- Pensionskassen

- Unterstützungskassen

Ein Vergleich zeigt, mit welchen Vor- und Nachteilen die vier Möglichkeiten der arbeitnehmerfinanzierten baV verbunden sind. Alle Durchführungswege sind mit einer Entgeltumwandlung verbunden. Dies bedeutet, dass bei Erstellung der monatlichen Gehaltsabrechnung ein bestimmter Betrag von dem Bruttolohn abgezogen und in den Vertrag eingezahlt wird.

Direktversicherung

Die Direktversicherung wird von dem Arbeitgeber zugunsten seines Mitarbeiters abgeschlossen. Die sich aus der Entgeltumwandlung ergebenden Beträge werden direkt an das Versicherungsunternehmen überwiesen. Die Direktversicherung wird über die Laufzeit verzinst. Auf die Wahl des Direktversicherers hat der Arbeitnehmer keinen Einfluss. Diese Entscheidung wird vom Arbeitgeber getragen. Bei der Direktversicherung kommt sowohl eine Bruttoentgeltumwandlung als auch eine Nettoentgeltumwandlung in Betracht.

Vorteilhaft stellt sich dieser Durchführungsweg für den Arbeitnehmer dar, dass ihm später eine Rentenzahlung garantiert wird. Als Nachteil erweisen sich die hohen Verwaltungskosten und Gebühren. Der Arbeitgeber kann mit einem geringeren Aufwand rechnen, wenn er für alle seine Mitarbeiter einen Gruppentarif abschließt. Er ist aber in jedem Fall gut beraten, wenn er einen Vergleich der verschiedenen Versicherungsunternehmen anstellt.

Pensionsfonds

Investiert der Arbeitnehmer einen Teil des Bruttogehalts seines Arbeitnehmers in einen Pensionsfonds kann dieser von den Chancen des Börsenhandels profitieren, muss aber auch Risiken in Kauf nehmen. Das angesparte Kapital wird z.B. in Aktien oder Aktienfonds investiert. Der Arbeitnehmer profitiert bei diesem Durchführungsweg insbesondere bei langen Laufzeiten von höheren Renditechancen. Dafür ist hier aber auch das Risiko größer als bei den anderen Durchführungswegen der bAV.

Pensionskassen

Pensionskassen sind Einrichtungen, die rechtlich selbstständig handeln. Investiert ein Arbeitnehmer in eine Pensionskasse, kann er eine Riester-Förderung wählen. In der Regel wird dem Rentner eine lebenslange Mindestzahlung garantiert. Außerdem ist in diesem Fall gewährleistet, dass der Rechtsanspruch der Pensionskasse bei einem Arbeitgeberwechsel übertragen wird und deshalb nicht verloren geht. Nachteilig wirkt es sich aus, dass die Befreiungen in der Steuer und in der Sozialversicherung von der Beitragsbemessungsgrenze abhängen. Die Rendite bei der Einzahlung in eine Pensionskasse ist deutlich niedriger als bei den anderen Durchführungswegen.

Unterstützungskassen

Unterstützungskassen werden vom Arbeitgeber zum Zweck der betrieblichen Altersvorsorge eingerichtet. Für die Steuerfreiheit der geleisteten Beträge ist es unerheblich, wie hoch die Einzahlungen sind. Dies unterscheidet die Entgeltumwandlung in Unterstützungskassen von den anderen Durchführungswegen der bAV. Hohe Verwaltungsaufwendungen oder Gebühren – wie z.B. bei der Direktversicherung – fallen bei Einzahlungen in Unterstützungskassen nicht an. Nachteilig stellt sich dieses Modell für den Arbeitnehmer dar, wenn ein Wechsel des Beschäftigungsverhältnisses ansteht. Der Rechtsanspruch auf Weiterzahlung ist in diesem Fall verwirkt. Der Arbeitnehmer hat auch nicht die Möglichkeit, die Unterstützungskasse mit eigenen Beträgen weiterzuführen.

Welche Vorteile bringt die bAV?

Die bAV ist mit den folgenden Vorteilen verbunden:

- Ein Arbeitnehmer profitiert bei einer Bruttoentgeltumwandlung davon, dass er weniger Lohnsteuer und Sozialversicherungsbeiträge zahlen muss.

- Die betriebliche Altersvorsorge ist für Arbeitgeber ein Vorteil. Dass das für die Zwecke der bAV umgewandelte Entgelt nicht sozialversicherungspflichtig ist, wirkt sich auch auf den Arbeitgeberanteil zur Sozialversicherung aus. Der Arbeitgeber muss weniger Kosten veranschlagen.

- Durch einen Zuschuss des Arbeitgebers lässt sich die Rendite erhöhen.

Welche Nachteile sind mit der bAV verbunden?

Mit dem Abschluss einer bAV sind folgende Nachteile verbunden:

- Die betriebliche Altersvorsorge hat Nachteile für den Arbeitnehmer. Da der Arbeitgeber das Modell der bAV vorgibt, ist seine Wahlmöglichkeit, ob die Beiträge in eine Direktversicherung oder einen Pensionsfonds investiert werden, eingeschränkt.

- Bei Eintritt in die Rente unterliegen die Leistungen aus der bAV der Einkommensteuer (nachgelagerte Besteuerung).

- Aufgrund des niedrigeren Bruttolohns zahlt der Arbeitnehmer geringere Beträge in die Rentenversicherung ein. Dies wirkt sich in späteren Jahren nachteilig auf seinen Rentenanspruch aus.

- Bei einem Arbeitgeberwechsel kann der Arbeitnehmer den angesparten Vertrag mitnehmen. Der neue Arbeitgeber ist aber nicht dazu verpflichtet, den Vertrag zur bAV zu übernehmen. Lässt der Arbeitnehmer sich den angesparten Betrag auszahlen, muss er Lohnsteuer darauf zahlen.

Welche Besonderheiten sind bei einem GmbH-Gesellschafter-Geschäftsführer zu beachten?

Arbeitsrechtlich gesehen übt der Gesellschafter-Geschäftsführer einer GmbH eine Doppelfunktion aus. Er ist gleichzeitig Arbeitgeber und Arbeitnehmer. Welche Tätigkeit überwiegt, hängt u.a. davon ab, wie viele Kapitalanteile der Gesellschafter-Geschäftsführer an der GmbH hat und ob er Beschlüsse in der Gesellschafterversammlung verhindern kann. Wird er nach diesen Kriterien als sozialversicherungspflichtiger Arbeitnehmer eingestuft, kann er wie jeder andere Arbeitnehmer auch von den Vorteilen einer bAV profitieren. Hierbei muss jedoch das Folgende beachtet werden:

Die bAV erhält der Gesellschafter-Geschäftsführer aufgrund einer Zusage. Für die spätere Auszahlung muss in der Bilanz der GmbH eine Pensionsrückstellung gebildet werden. Diese wird steuerlich nur dann anerkannt, wenn die Zusage nicht zu einer Überversorgung des Gesellschafter-Geschäftsführers geführt hat. Eine Überversorgung kann dann ausgeschlossen werden, wenn die spätere Altersversorgung 75% der letzten Bezüge des Gesellschafter-Geschäftsführers nicht überschreitet.

Zahlungen an Unterstützungskassen werden nur dann vom Finanzamt als gewinnmindernde Betriebsausgaben anerkannt, wenn ebenfalls gewährleistet ist, dass die Zusage zur bAV nicht mit einer Überversorgung verbunden ist.

Die Pensionszusage muss so erteilt werden, dass sie keine verdeckte Gewinnausschüttung auslöst. Dies bedeutet, dass die Bezüge in ihrer Höhe angemessen sind und die Finanzierung gewährleistet ist.

Was passiert mit der bAV bei einem Arbeitgeberwechsel?

Bei einem Arbeitgeberwechsel profitiert der Arbeitnehmer von einer Mitnahme des bis dahin angesparten Kapitals, wenn folgende Bedingungen erfüllt sind:

- Die Vereinbarung zur bAV wurde nicht vor dem 01. Januar 2005 zugesagt.

- Die monatlichen Beträge werden in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds eingezahlt.

- Die Übertragung wird spätestens ein Jahr nach Beendigung des Arbeitsverhältnisses beantragt.

- Der Übertragungswert liegt unterhalb der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung.

Welchen Folgen ergeben sich für die baV bei Arbeitslosigkeit?

Im Falle einer Arbeitslosigkeit hat ein Arbeitnehmer hinsichtlich seiner bAV die folgenden Möglichkeiten:

- Der Vertrag zur baV wird eingefroren. Der Vertrag kann bei Aufnahme einer Beschäftigung auf den neuen Arbeitgeber übertragen werden. Alternativ wird das Kapital zu Beginn der Rente ohne weitere Beiträge ausgezahlt.

- Der Arbeitnehmer kann den Vertrag privat fortführen und die Beiträge aus eigener Kasse einzahlen.

- Die Rentenansprüche werden unmittelbar nach dem Beschäftigungsende als eine Art Abfindung ausbezahlt.

Zusammenfassung

- Neben der gesetzlichen Rentenversicherung und der privaten Altersvorsorge kennt das deutsche Alterssicherungssystem die betriebliche Altersvorsorge.

- Die bAV kann arbeitgeberfinanziert sein oder vom Arbeitnehmer getragen werden.

- Gesetzliche Grundlagen zur bAV finden sich in dem BetrAVG und dem AGG.

- Die arbeitnehmerfinanzierte bAV erfolgt immer über eine Entgeltumwandlung. Hierbei behält der Arbeitgeber bei Erstellung der monatlichen Gehaltsabrechnung einen Teil des Bruttogehalts seines Arbeitnehmers ein. Dieser Teil wird in eine Direktversicherung, eine Pensionskasse, einen Pensionsfonds oder eine Unterstützungskasse eingezahlt.

- Die arbeitgeberfinanzierte bAV besteht in einer Direktzusage des Arbeitgebers.

- Die Entgeltumwandlung ist für den Arbeitnehmer vorteilhaft, weil er weniger Steuern und Sozialversicherungsbeiträge zahlen muss.

- Der Arbeitgeber profitiert davon, weil der Arbeitgeberanteil zur Sozialversicherung ebenfalls sinkt.

- Für den Gesellschafter-Geschäftsführer einer GmbH gelten hinsichtlich des Vertrages zu einer bAV Sonderregelungen. Hier muss der Tatsache Rechnung getragen werden, dass er steuer- und sozialversicherungsrechtlich sowohl als Arbeitgeber als auch als Arbeitnehmer behandelt werden kann.

- Wenn der Gesellschafter-Geschäftsführer als Arbeitnehmer behandelt wird, kann die GmbH für ihn einen Vertrag zur bAV abschließen. Hierbei ist jedoch darauf zu achten, dass die Zusage keine Überversorgung im Alter beinhaltet.

- Beinhaltet die Zusage einer Überversorgung – z.B. weil die Versorgungsbezüge in einem unangemessenen Verhältnis stehen – müssen die Voraussetzungen einer verdeckten Gewinnausschüttung geprüft werden.

- Sind bestimmte Voraussetzungen erfüllt, können die angesparten Beträge bei einem Arbeitgeberwechsel mitgenommen werden.

- Wird ein Arbeitnehmer arbeitslos, verliert er seine Anwartschaft auf die baV nicht. Neben der Möglichkeit, den Vertrag einzufrieren und bei Aufnahme einer Beschäftigung auf den neuen Arbeitgeber zu übertragen, kann er sich die bis dahin erworbenen Rentenansprüche auszahlen lassen.