Inhalt von Umsatzrentabilität

Definition: Umsatzrentabilität

Die Umsatzrentabilität (anders: Umsatzrendite, englisch: Return on Sales) ist eine betriebswirtschaftliche Kennzahl. Sie wird angewendet, um die Ertragsfähigkeit eines Unternehmens festzustellen. Der Return on Sales gibt das prozentuale Verhältnis des Jahresüberschusses in Relation zum erzielten Gewinn an. Mit Ermittlung der Umsatzrendite kann der Unternehmer erkennen, wie viel Gewinn er mit einem Euro Umsatz in einer bestimmten Zeitperiode erwirtschaftet hat.

Beispiel:

Ein Unternehmen erzielte in dem abgelaufenen Geschäftsjahr einen Umsatz von 200.000 Euro. In der Bilanz wurde ein Jahresüberschuss von 40.000 Euro ausgewiesen. Wird der Jahresüberschuss ins Verhältnis zum Gewinn gesetzt, ergibt sich eine Umsatzrendite von 20 %. Für das Unternehmen bedeutet dies, dass mit jedem Euro des erzielten Umsatzes ein Gewinn von 20 Cent erzielt werden konnte.

Kann die Umsatzrentabilität bei gleichbleibendem Nettoverkaufspreis gesteigert werden, arbeitet das Unternehmen produktiver. Ein Absinken der Umsatzrendite bedeutet, dass auch die Produktivität abnimmt.

Setzt ein Unternehmer den Jahresüberschuss oder Gewinn nach Steuern ins Verhältnis zum Umsatz, ermittelt er die Bruttoumsatzrendite. Soll der Return of Sales nur auf Basis der gewöhnlichen Geschäftstätigkeit ermittelt werden, müssen die Einflüsse eliminiert werden, die das Ergebnis aus der operativen Geschäftstätigkeit verfälschen. Dies sind die Ertragssteuern, die das Unternehmen bezahlt hat. Bei der Nettoumsatzrendite wird statt des Jahresüberschusses der Gewinn vor Abzug der Steuern ins Verhältnis zu dem erzielten Umsatz gesetzt. Diese Größe ist bekannt als Earnings before taxes, kurz: EBT

Die Ermittlungsgrößen der Umsatzrentabilität

Für die Ermittlung der Umsatzrendite müssen die folgenden Ermittlungsgrößen bekannt sein:

- Jahresüberschuss, EBT

- Umsatz

Wie ermittelt sich der Jahresüberschuss?

Der Jahresüberschuss ist nicht identisch mit dem Betriebsergebnis. Zusätzlich wird bei der Ermittlung des Jahresüberschusses auch das Finanzergebnis berücksichtigt.

Allgemein ermittelt sich der Jahresüberschuss durch Gegenüberstellung aller relevanten Einnahmen eines Geschäftsjahres und der Gesamtsumme der betrieblichen Aufwendungen, die in dieser Rechnungsperiode angefallen sind. Zu den betrieblichen Kosten, die den Jahresüberschuss mindern, zählen auch die Ertragsteuern.

Ertragsteuern werden vom Einkommen des Unternehmens erhoben. Handelt es sich um ein bilanzierendes Einzelunternehmen oder eine Personengesellschaft wird die Einkommensteuer des Inhabers oder der Mitunternehmer vom Jahresüberschuss abgezogen. Eine Kapitalgesellschaft (z. B. GmbH) wird zur Körperschaftsteuer veranlagt. Mit der Gewerbesteuer werden alle gewerbesteuerpflichtigen Betriebe belastet. Nicht zu den Ertragsteuern rechnen z. B. die Umsatzsteuer oder die Kfz-Steuer für die betrieblichen Pkws.

Nach Abzug der Ertragsteuern ergibt sich der Jahresüberschuss, der auch als Gewinn nach Steuern bezeichnet wird.

Was verbirgt sich hinter der Bezeichnung EBT?

Um festzustellen, wie wettbewerbsfähig der eigene Betrieb ist, ist der Gewinn nach Steuern eine ungeeignete Ermittlungsgröße. Dies zeigt sich besonders bei der Gewerbesteuer. Die Steuerhoheit bei der Gewerbesteuer steht den Kommunen zu. Hierdurch ergeben sich große regionale Unterschiede, die sich auch den Gewinn nach Steuern auswirken. Für die Ermittlung des Return of Sales wird daher häufig der Gewinn vor Steuern herangezogen. Im englischen Sprachgebrauch heißt der Gewinn vor Steuern »Earnings before taxes«, kurz: EBT.

Wird das EBT ins Verhältnis zu dem Umsatz einer Geschäftsperiode gesetzt, ergibt sich für die Umsatzrentabilität ein noch genauerer Wert.

Zu beachten ist, dass auch Einnahmen aus Ertragsteuern das operative Ergebnis eines Unternehmens beeinflussen können. Sie müssen dem Gewinn nach Steuern hinzugerechnet werden.

Einnahmen aus Ertragsteuern ergeben sich z. B., wenn das Unternehmen eine höhere Körperschaftsteuer vorausbezahlt hat, als sich bei der Steuerfeststellung ergibt.

Welcher Umsatz ist für die Ermittlung der Umsatzrentabilität relevant?

Auch der Umsatz, der zum Jahresüberschuss oder zum EBT ins Verhältnis gesetzt wird, muss für die Ermittlung der Umsatzrentabilität genau definiert werden.

Der relevante Umsatz setzt sich aus den Nettoumsätzen zusammen. Dies bedeutet, dass die enthaltene Umsatzsteuer vor der Ermittlung des Return of Sales herausgerechnet wird. Es werden außerdem nur die Umsatzerlöse bei der Ermittlung der umsatzrelevanten Rendite einbezogen, die sich aus der normalen Geschäftstätigkeit – durch den Verkauf von Waren oder die Erbringung von Dienstleistungen – ergeben haben. Ein außerordentlicher Ertrag darf bei der Berechnung der Umsatzrentabilität nicht berücksichtigt werden. Ein außerordentlicher Ertrag ergibt sich z. B. durch den Verkauf eines betrieblichen Grundstücks.

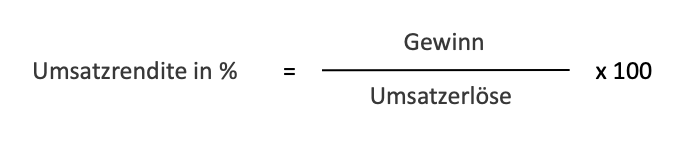

Die Umsatzrentabilität Formel

(Jahresüberschuss / Umsatz) x 100 %

Beispiel:

Die H-GmbH hat im abgelaufenen Geschäftsjahr einen Bruttoumsatz von 119.000 Euro erzielt. Die Gesellschaft führt ausschließlich Umsätze aus, bei denen eine Umsatzsteuer von 19 % erhoben wird. Den Einnahmen standen Betriebsausgaben von 77.000 Euro entgegen. In den betrieblichen Aufwendungen sind Körperschaftsteuer-Vorauszahlungen von 3.000 Euro und die Umsatzsteuer-Vorauszahlungen von 2.000 Euro enthalten.

Mit welchen Schritten wird die Umsatzrentabilität ermittelt?

Für die Berechnung wird zunächst der Nettoumsatz ermittelt. Dieser ergibt sich durch die folgende Rechenoperation:

119.000 Euro / 1,19 = 100.000 Euro.

Der Jahresüberschuss ergibt sich durch Gegenüberstellung der Umsatzerlöse und der Betriebsausgaben.

Jahresüberschuss = 100.000 Euro – 77.000 Euro = 23.000 Euro

Das Ergebnis stellt den Gewinn vor Ertragsteuern dar. Für die Ermittlung des Jahresüberschusses nach Steuern ist die folgende Rechnung notwendig:

Jahresüberschuss vor Steuern – Ertragsteuern = Jahresüberschuss nach Steuern

23.000 Euro – 3.000 Euro = 20.000 Euro

Im letzten Schritt wird die Umsatzrentabilität ermittelt. Hierzu wird der Jahresüberschuss nach Steuern ins Verhältnis zum Nettoumsatz gesetzt:

Umsatzrentabilität = (Jahresüberschuss nach Steuern / Umsatz) x 100 %

Für das Beispiel ergibt sich die folgende Umsatzrentabilität:

(20.000 Euro / 100.000 Euro) x 100 % = 20 %

Je nachdem, wie genau das Ergebnis sein soll, wird statt des Jahresüberschusses nach Steuern das EBT für die Ermittlung herangezogen.

Beispiel:

Unter der Annahme, dass bei Beispiel 1 auf den Jahresüberschuss vor Steuern zurückgegriffen wird, ermittelt sich die Umsatzrentabilität wie folgt:

Umsatzrentabilität = (EBT / Umsatz) x 100 %

Umsatzrentabilität = 23.000 Euro / 100.000 Euro x 100 % = 23 %

Die Interpretation der Umsatzrentabilität

Die Umsatzrendite eines Unternehmens lässt sich nicht pauschal interpretieren, da die Kennzahl zu einem nicht unwesentlichen Anteil von der Branche abhängig ist. Bei einem Softwareunternehmen ist eine durchschnittliche Umsatzrendite von 20 % keine Seltenheit. Ein Unternehmen, das in der Chemiebranche tätig ist, erzielt im Durchschnitt eine umsatzabhängige Rendite von 6 %. In der Metall- und Elektroindustrie ist ein Wert von 4 % üblich. Auch in der Maschinenbaubranche und im Einzelhandel sind Werte von 2 bis 10 % üblich.

Bei dem Zielwert von 5 %, den die Unternehmen aller Branchen anstreben sollten, handelt es sich um einen Richtwert. Eine negative Umsatzrendite sollte aber in jedem Fall vermieden werden, da dies ein Zeichen dafür ist, dass die erzielten Umsatzerlöse unter den Aufwendungen liegen.

Die Kritik an der Umsatzrentabilität

Die Ermittlung der Umsatzrendite als betriebswirtschaftliche Kennzahl wird nicht von allen Seiten begrüßt. Kritiker bemängeln insbesondere, dass von der Umsatzrendite nicht auf die Gesamtkapitalrentabilität geschlossen werden kann und durch die Einbeziehung des Finanzergebnisses eine verfälschte Umsatzrendite dargestellt wird.

Der Return of Sales und die Kapitalrentabilität

Mit der Gesamtkapitalrentabilität ermittelt ein Unternehmen, welchen prozentualen Anteil das eingesetzte Gesamtkapital erwirtschaftet hat. Die Kennzahl berechnet sich aus der Addition des Jahresüberschusses nach Steuern und den Zinsen, die bei der Aufnahme von Fremdkapital bezahlt werden mussten. Wird die Summe ins Verhältnis zu dem eingesetzten Gesamtkapital (bestehend aus Eigenkapital und Fremdkapital) gesetzt und mit 100 multipliziert, ergibt sich die Gesamtkapitalrendite. Die Kritiker beanstanden, dass eine geringe Umsatzrendite nicht zwangsläufig auch eine niedrige Gesamtkapitalrendite zur Folge hat. Bei einem hohen Kapitalumschlag lassen sich – unabhängig von einer niedrigen Umsatzrendite – hohe Kapitalrenditen erzielen.

Die Umsatzrendite und das Finanzergebnis

Die Umsatzrendite ermittelt sich auf der Grundlage des Jahresüberschusses. Dieser setzt sich aus der Summe des Betriebsergebnisses und des Finanzergebnisses zusammen. Das Finanzergebnis ist kein Bestandteil des operativen Unternehmensgeschäfts. Wird z. B. eine Dividende von 2.000 Euro vereinnahmt, hat dies nichts mit der gewöhnlichen Geschäftstätigkeit eines Unternehmens tun, das im Kerngeschäft Computer verkauft.

Fazit: Die Berücksichtigung des Finanzergebnisses verfälscht die Umsatzrendite.

Zusammenfassung

- Mit der Umsatzrentabilität wird die Ertragsfähigkeit eines Unternehmens festgestellt.

- Die Kennzahl gibt in Prozent an, welches Verhältnis zwischen dem Jahresüberschuss und dem betrieblichen Umsatz besteht. Gemeint ist hier der Jahresüberschuss nach Steuern. Ermittelt wird die Bruttoumsatzrendite.

- Je höher die Umsatzrendite ist, desto produktiver arbeitet das Unternehmen. Bedingung ist aber, dass der Nettoverkaufspreis nicht angehoben wird.

- Möchte ein Unternehmen den Return of Sales für die gewöhnliche Geschäftstätigkeit ermitteln, wird nicht der Gewinn nach Steuern für die Berechnung herangezogen. Die Ermittlungsgröße ist in diesem Fall der Gewinn vor Abzug der Steuern. Das Ergebnis stellt die Nettoumsatzrendite dar.

- Für den Abzug sind nur die Ertragsteuern relevant. Diese setzen sich zusammen aus der Einkommensteuer, der Gewerbesteuer und der Körperschaftsteuer.

- Bei den Erlösen, die für die Berechnung der Umsatzrendite herangezogen werden, handelt es sich um den Nettoumsatz. Aus einem gegebenen Bruttoumsatz ist die Umsatzsteuer herauszurechnen.

- Es sind nur die Umsätze relevant, die sich aus der gewöhnlichen Geschäftstätigkeit des Unternehmens ergeben. Außerordentliche Umsätze – die z. B. bei dem Verkauf eines Grundstücks erzielt werden – spielen keine Rolle.

- Die Umsatzrentabilität ermittelt sich mit der folgenden Formel:

Jahresüberschuss (oder EBT) / Gewinn x 100 - Für einen optimalen Return of Sales gibt es keine einheitliche Vorgabe. Die Kennzahl ist extrem branchenabhängig. Während in Softwareunternehmen eine Umsatzrentabilität von 20 % üblich ist, werden im Einzelhandel Höchstwerte ermittelt, die zwischen 2 und 10 % liegen.

- Allein von der Umsatzrentabilität lässt sich nicht auf die Wirtschaftlichkeit des ganzen Unternehmens schließen. Ein weiterer Kritikpunkt ist, dass das einbezogene Finanzergebnis die Darstellung der Umsatzrentabilität verzerrt.