Inhalt von Lagerkennzahlen

Definition: Lagerkennzahlen

Lagerkennzahlen sind Indikatoren, die in der betriebswirtschaftlichen Praxis eines Unternehmens eine große Rolle spielen. Eine andere Bezeichnung für die Lagerkennzahlen BWL lautet Lagerkennziffern. Die Hauptaufgabe dieser Kennzahlen besteht darin, eine wirtschaftliche Lagerhaltung zu gewährleisten.

Im Fokus der Prüfung stehen neben Art und Qualität der Waren, die das Unternehmen für ihre Produktionsprozesse lagert, die Lagerdauer und der Ort, an dem das Unternehmen die Güter lagert. Aufgrund einer ständigen Kontrolle der einzelnen Lagerkennzahlen kann das Unternehmen Entscheidungen fällen, die für die Herstellung der Güter, den Transport der Waren und neue Investitionsvorhaben relevant sind. Dabei gilt es hauptsächlich, die betrieblichen Abläufe der Produktionsprozesse immer weiter zu optimieren und die Verschwendung auf ein Minimum zu reduzieren. Um den durchschnittlichen Lagerbestand oder die Lagerumschlagshäufigkeit zu optimieren, vergleicht das Unternehmen durch die Anwendung von Formeln die Zahlen einer abgelaufenen Periode mit früheren Zeitabschnitten oder den Werten, die für die jeweilige Branche üblich sind. Kennt das Unternehmen den aktuellen Stand, kann es entsprechende Maßnahmen ergreifen, um die Lagerbuchhaltung zu optimieren.

Wareneinsatz

Mit dem Wareneinsatz erhält ein Unternehmen Informationen darüber, was es an Waren oder Materialien an Kunden ausgeliefert oder im Produktionsprozess verbraucht hat. Das Unternehmen ermittelt den Wareneinsatz für einen Monat, ein Jahr oder jeden anderen Zeitabschnitt. Die Ermittlung des Wareneinsatzes nimmt das Unternehmen mit der folgenden Berechnungsmethode vor:

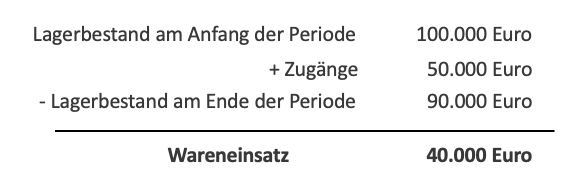

Wareneinsatz = Lagerbestand am Anfang der Periode + Zugänge – Lagerbestand am Ende der Periode

Beispiel Wareneinsatz

Nach Anwendung der Formel ermittelt sich der Wareneinsatz wie folgt:

Wareneinsatz = 100.000 Euro + 50.000 Euro – 90.000 Euro = 40.000 Euro

Die Kenntnisse über den Wareneinsatz nutzt das Unternehmen, um eine wirtschaftliche Preis- und Einkaufspolitik zu betreiben. Hierzu ermittelt das Unternehmen die Wareneinsatzquote. Die Wareneinsatzquote legt das Verhältnis zwischen dem erzielten Umsatz und dem Wareneinsatz fest. Konnte das Unternehmen in dem abgeschlossenen Geschäftsjahr z.B. einen Umsatz von 75.000 Euro generieren, ermittelt sich die Wareneinsatzquote wie folgt:

Wareneinsatzquote = (40.000 Euro x 100) / 75.000 Euro = 53,33 %

Durchschnittlicher Lagerbestand

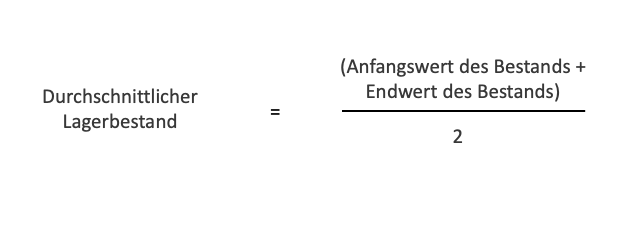

Durchschnittlicher Lagerbestand = (Anfangswert des Bestandes + Endwert des Bestandes) / 2

Beispiel zum durchschnittlichen Lagerbestand

Ein Produktionsunternehmen stellt mehrere Produkte her. Die für die Produktion benötigten Materialien lagert das Unternehmen in einer separaten Halle. Der Lageranfangsbestand ist identisch mit dem Schlusswert des Vorjahres. Das Unternehmen ermittelte einen Betrag von 30.000 Euro. Aus der laufenden Finanzbuchführung erkennt der Unternehmer, dass sich im abgelaufenen Geschäftsjahr ein Betrag von 44.000 Euro ergibt.

Die Berechnung des durchschnittlichen Lagerbestandes für die vorgegebene Zeitperiode bringt das folgende Ergebnis:

Durchschnittlicher Lagerbestand = (30.000 + 44.000) / 2 = 37.000

Möchte das Unternehmen für die Lagerwirtschaft den durchschnittlichen Lagerbestand auf der Grundlage des Mindestbestandes berechnen, muss es zunächst den Sicherheitsbestand und die optimale Bestellmenge ermitteln. Der Sicherheitsbestand ist identisch mit der eisernen Reserve oder dem Meldebestand. Diese muss das Unternehmen immer vorrätig halten, wenn der Produktionsprozess optimal ablaufen soll. Die optimale Bestellmenge stimmt mit der Lagermenge überein, die keine Lager- oder Bezugskosten verursacht.

Lagerumschlagshäufigkeit

Lagerumschlagshäufigkeit = (Lagerabgänge einer Periode) / durchschnittlicher Lagerbestand

Möchte das Unternehmen die Lagerumschlagshäufigkeit für ein Jahr ermitteln, kann es aus Vereinfachungsgründen die folgende Formel anwenden:

Lagerumschlagshäufigkeit = 360 Tage / durchschnittlicher Lagerbestand

Beispiel Lagerumschlagshäufigkeit

Ein Möbelhersteller möchte wissen, wie oft es das für die Herstellung verwendete Holz aus dem Lager entnommen und durch neue Holzlieferungen ersetzt hat. Als vorgegebene Zeitperiode legt der Möbelhersteller den Zeitraum des vergangenen Jahres fest. In dieser Zeit hat er 3.000 Stücke Holz entnommen. Den durchschnittlichen Lagerbestand ermittelte das Unternehmen mit 750 Stück. Für die Ermittlung der Lagerumschlagshäufigkeit ergibt sich die folgende Rechnung:

Lagerumschlagshäufigkeit = 3.000 Stück / 750 Stück = 4

Das Material »Holz« schlägt sich in einem Jahr 4 Mal.

Durchschnittliche Lagerdauer

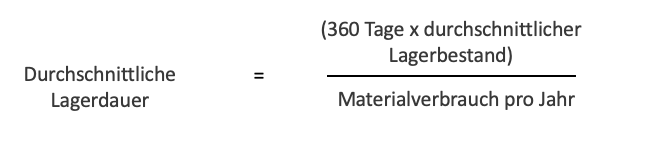

Durchschnittliche Lagerdauer = (360 Tage x durchschnittlichen Lagerbestand) / Materialverbrauch pro Jahr

Alternativ kann das Unternehmen die durchschnittliche Lagerdauer auch auf Basis der Lagerumschlagshäufigkeit ermitteln. Die Formel zur Berechnung lautet:

Durchschnittliche Lagerdauer = 360 Tage / Lagerumschlagshäufigkeit

Beispiel zur durchschnittlichen Lagerdauer

Die Kürbis AG verarbeitet Kürbisse zur Kürbissuppe und verkauft diese an Einzel- und Großhändler. Die für die Produktion benötigten Kürbisse hält die Kürbis AG auf einem Lager vorrätig. Die Lagerumschlagshäufigkeit hat das Unternehmen mit 10 berechnet. Auf Basis dieser Kennzahl ermittelt sich die durchschnittliche Lagerdauer wie folgt:

Durchschnittliche Lagerdauer = 360 Tage / 10 = 36 Tage

Die Kürbisse liegen im Durchschnitt für 18 Tage auf dem Lager.

Lagerzinsen

Die Lagerzinsen geben die Zinsgewinne an, die einem Unternehmen aufgrund einer zu hohen Kapitalbindung entstehen. Die Lagerzinsen ermittelt das Unternehmen auf Basis des Lagerzinssatzes. Dies ist eine kalkulatorische Größe, die nur in der innerbetrieblichen Kostenrechnung eines Unternehmens verwendet wird. Die Einflussfaktoren des Lagerzinssatzes sind:

- der marktübliche Zinssatz

- die durchschnittliche Lagerdauer

- Lagerumschlagshäufigkeit

Den Lagerzinssatz kann ein Unternehmen mithilfe der folgenden Formel ermitteln:

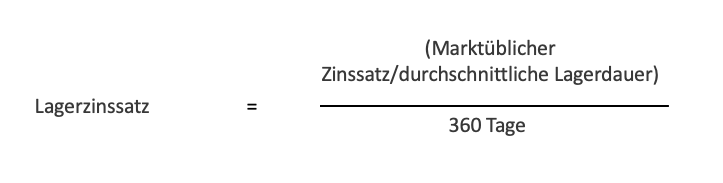

Lagerzinssatz = (Marktüblicher Zinssatz / durchschnittliche Lagerdauer) / 360 Tage

Ist der Lagerzinssatz bekannt, kann das Unternehmen die Lagerzinsen mit der folgenden Formel ermitteln:

Lagerzinsen = (Lagerzinssatz x durchschnittlicher Lagerdauer x Einstandspreis) / 100

Beispiel zu Lagerzinsen

Für ein Unternehmen wurde ein Lagerzinssatz von 2 % ermittelt. Die durchschnittliche Lagerdauer beträgt 11 Tage. Der Einstandspreis der Waren liegt bei 4,50 Euro. Die Lagerzinsen ermitteln sich wie folgt:

Lagerzinsen = 2 % x 11 Tage x 4,50 Euro = 4.950 Euro

Lieferbereitschaft

Die Lieferbereitschaft zeigt einem Kunden, wie zuverlässig das Unternehmen ist, bei dem die Waren bestellt wurden. Zur Ermittlung der Lieferbereitschaft wird die Lieferfähigkeit eines Unternehmens in einer bestimmten Zeitspanne überprüft. Ein Lieferbereitschaftsgrad – auch als Lieferservicegrad bezeichnet – von unter 50 % zeigt an, dass die Lieferungen nicht termingerecht ausgeführt werden konnten. Dem Lieferanten wird in diesem Fall eine unzuverlässige Lieferbereitschaft bescheinigt. Zu hoch sollte der Lieferbereitschaftsgrad aber auch nicht sein, weil dies mit zu hohen Kapitalbindungskosten für das Unternehmen verbunden wäre.

Der Lieferbereitschaftsgrad kann mit der folgenden Formel ermittelt werden:

Lieferbereitschaftsgrad = (Anzahl der termingerecht ausgeführten Aufträge) / Gesamtzahl der Aufträge

Beispiel zum Lieferbereitschaftsgrad

In einem Modehaus gehen an einem Tag 500 Bestellungen ein. 450 Bestellungen können termingerecht ausgeführt werden. Die Verzögerungen bei den anderen Lieferungen waren zum Teil durch äußere Einflüsse (hohe Wiederbeschaffungszeiten bei Vorlieferanten) bedingt.

Der Lieferbereitschaftsgrad ermittelt sich wie folgt:

Lieferbereitschaftsgrad = 450 / 500 x 100 = 90 %

Bei einem Lieferbereitschaftsgrad von 90 % kann das Unternehmen als zuverlässiger Lieferant eingestuft werden. Zumal die Verzögerungen bei den anderen Lieferungen nicht nur bei dem liefernden Unternehmen bestanden.

Lagerhaltungskostensatz

Mit dem Lagerhaltungskostensatz (kurz: LHKS) wird das Verhältnis der gesamten Lagerkosten zu dem Wert der Waren dargestellt, die sich im Lager befinden. Eine Änderung des Lagerhaltungskostensatzes wirkt sich unmittelbar auf die Rentabilität des Unternehmens aus. Die Erhöhung des Lagerhaltungskostensatzes ist z.B. bedingt durch eine unwirtschaftliche Handhabung der Lagerverwaltung oder eine zu geringe Kapazitätsauslastung im Lager.

Der Lagerhaltungskostensatz ist abhängig vom durchschnittlichen Lagerbestand. Je höher dieser ist, desto höher ist auch der LHKS.

Zur Ermittlung des Lagerhaltungskostensatzes müssen der Lagerkostensatz und der kalkulatorische Zinssatz bekannt sein. Die Formel zur Ermittlung des Lagerhaltungskostensatzes lautet:

LHKS = Lagerkostensatz + kalkulatorischer Zinssatz

Möchte ein Unternehmen den Lagerhaltungskostensatz ermitteln, muss zunächst der Lagerkostensatz berechnet werden. Die Ermittlung des Lagerkostensatzes erfolgt mit der folgenden Formel:

Lagerkostensatz = (Lagerkosten / durchschnittlicher Lagerbestand) x 100 %

Beispiel zur Ermittlung des Lagerhaltungskostensatzes

Aus der Kostenrechnung einer GmbH ergeben sich die folgenden Zahlen:

- Lagerkosten für Personal: 4.800 Euro

- sonstige Lagerkosten: 5.200 Euro

Die gesamten Lagerkosten betragen 10.000 Euro.

Der Lageranfangsbestand wurde mit 20.000 Euro ermittelt. Am Ende des Jahres stellte die GmbH einen Bestand von 22.000 Euro fest. Der durchschnittliche Lagerbestand ergibt sich wie folgt:

Durchschnittlicher Lagerbestand = (20.000 Euro + 22.000 Euro) / 2 = 21.000 Euro

Die kalkulatorischen Zinsen orientieren sich an den marktüblichen Zinsen. Sie betragen 2,5 %.

Zur Ermittlung des Lagerhaltungskostensatzes ermittelt das Unternehmen mit nachstehender Rechnung zunächst den Lagerkostensatz:

Lagerkostensatz = (10.000 Euro / 21.000 Euro) x 100 % = 47,62 %.

Zur Ermittlung des Lagerhaltungskostensatzes addiert das Unternehmen zu dem Lagerkostensatz den kalkulatorischen Zinssatz von 2,5 %.

Lagerhaltungskostensatz = 47,62 % + 2,5 % = 50,12 %.

Lagerreichweite

Mit Ermittlung der Lagerreichweite erkennt ein Unternehmen, wie lange ein Lagerbestand noch ausreicht. Diese Information benötigt das Unternehmen, um bestehende Aufträge ausführen zu können. Die Lagerreichweite gibt den Zeitpunkt an, zu dem sich ein durchschnittlicher Lagerbestand komplett abgebaut hat. Legt ein Unternehmen Wert auf eine wirtschaftliche Betriebsführung, achtet es darauf, dass die Lagerreichweite immer auszugleichen. Eine hohe Lagerreichweite hat zur Folge, dass die Kapitalbindung zu hoch ist. Dies wirkt sich nachteilig auf die Liquidität des Unternehmens aus.

Für die Ermittlung der Lagerreichweite muss das Unternehmen den durchschnittlichen Lagerbestand ermitteln und wissen, wie viel Material im Durchschnitt verbraucht wird. Der Fokus liegt auf dem Verbrauch der Roh- Hilfs- und Betriebsstoffe.

Zur Ermittlung der Lagerreichweite wendet das Unternehmen die folgende Formel an:

Lagerreichweite = (Durchschnittlicher Lagerbestand / durchschnittlichen Verbrauch)

Die einzelnen Werte beziehen sich auf eine bestimmte Periode.

Beispiel zur Lagerreichweite

Ein Unternehmen hat einen durchschnittlichen Lagerbestand von 10.000 Stück ermittelt. Im Durchschnitt verbraucht die Produktionsabteilung 500 Stück an einem Tag. Aufgrund der angegeben Informationen ermittelt sich für die GmbH die folgende Lagerreichweite:

Lagerreichweite = 10.000 Stück / 200 Stück = 50 Tage

Das gelagerte Material reicht für 50 Tage.

Lagernutzungsgrad

Der Lagernutzungsgrad (auch Raumnutzungsgrad oder Höhennutzungsgrad) zeigt einem Unternehmen an, wie viel Prozent des Raumes tatsächlich für die Lagerung genutzt werden. Der Lagernutzungsgrad ist z.B. wichtig, wenn das Unternehmen Güter auf Paletten stapelt, wobei die Zwischenräume in den Gängen nicht genutzt werden können.

Zusammenfassung

- Mit der Überprüfung der Lagerkennzahlen kann ein Unternehmen die Wirtschaftlichkeit der Lagerbuchhaltung kontrollieren.

- Das Unternehmen nutzt die Informationen zur Entscheidungsfindung.

- Die Auswertungen der Lagerbuchführung können genutzt werden, um den Produktionsprozess zu optimieren oder neue Investitionen zu tätigen.

- Für die Prüfung der Wirtschaftlichkeit kommen unterschiedliche Lagerkennzahlen zur Anwendung.

- Der Wareneinsatz liefert dem Unternehmen wichtige Informationen über die Mengen an Gütern und Materialien, die an Kunden verkauft oder im Produktionsprozess untergegangen sind. Eine weitere wichtige Kennzahl in diesem Zusammenhang ist die Wareneinsatzquote.

- Der durchschnittliche Lagerbestand sagt dem Unternehmen, wie lange sich das Material durchschnittlich auf dem Lager befindet. Die Kennzahl ist wichtig, um die Kapitalbindung der Waren zu ermitteln. Durch die Kapitalbindung entstehen einem Unternehmen zusätzliche Kosten.

- Der durchschnittliche Lagerbestand wird von einem Unternehmen auch genutzt, um andere Lagerkennzahlen zu ermitteln. Als Beispiel kann hier die Lagerumschlagshäufigkeit genannt werden.

- Die Lagerumschlagshäufigkeit zeigt an, wie oft ein Material in einer vorgegebenen Zeitperiode umgeschlagen wurde.

- Die durchschnittliche Lagerdauer ermittelt das Unternehmen, wenn es feststellen will, wie lange die Materialien durchschnittlich im Lager vorrätig gehalten werden.

- Die durchschnittliche Lagerdauer steht in einem unmittelbaren Zusammenhang mit den Kapitalbindungskosten. Je länger das Material lagert, desto länger ist auch das Kapital gebunden.

- Mit den Lagerzinsen können die Zinsgewinne ermittelt werden, die dem Unternehmen aufgrund einer zu hohen Kapitalbindung entgangen sind.

- Die Lieferbereitschaft zeigt an, wie zuverlässig ein Unternehmen die erteilten Aufträge bearbeitet.

- Der Lagerhaltungskostensatz gibt das Verhältnis der gesamten Lagerkosten zum Wert der gelagerten Waren an.

- Um zu ermitteln, wie lange die Bestände im Lager noch ausreichen, berechnet das Unternehmen die Lagerreichweite.

- Der Lagernutzungsgrad gibt an, wie viel Prozent eines Raumes das Unternehmen für die Lagerung nutzt.