Inhalt von Meldebestand

Definition: Meldebestand

Der Meldebestand gehört zu den Lagerkennzahlen. Für den Meldebestand verwendet die Betriebswirtschaftlehre die Synonyme Meldemenge, Bestellbestand, Änderungsmenge oder auch Anforderungsbestand.

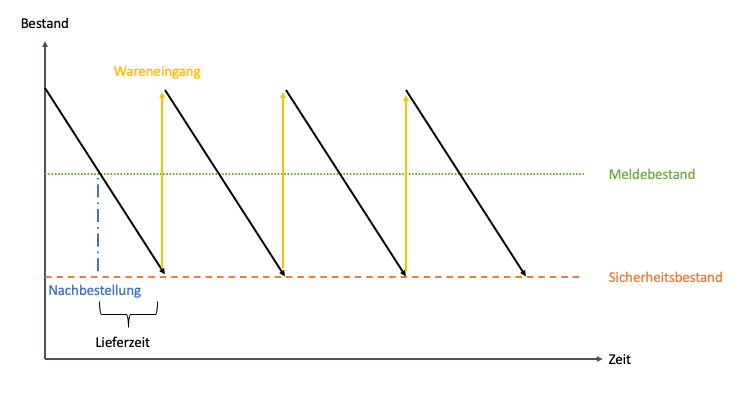

Der Meldebestand kennzeichnet den Zeitpunkt, zu dem das Unternehmen neue Waren und Materialien bestellen muss. Sobald der Lagerbestand die für einen Produktionsprozess benötigte Menge unterschreitet, bekommt die Abteilung, die für den Wareneinkauf zuständig ist, eine entsprechende Information.

Früher übernahm diese Aufgabe ein Mitarbeiter des Lagers. Seine handschriftlichen Aufzeichnungen in einer Lagerfachkarte informierten die Einkaufsabteilung darüber welches Material in welcher Stückzahl zu welchem Zeitpunkt benötigt wird. Heute erfüllt eine Software die Anforderungen, die die Lagerverwaltung an den Meldebestand hat. Setzt das Unternehmen ein modernes Warenwirtschaftssystem ein, meldet das System automatisch, zu welchem Zeitpunkt der Meldebestand erreicht ist. Heute wie früher ist es sinnvoll, wenn ein Unternehmen den Meldebestand separat berechnet.

Welche Aufgaben erfüllt der Meldebestand?

Die Aufgabe des Meldebestandes geht über die eigentliche Meldung des Bedarfs an neuem Material hinaus. Der für den Einkauf verantwortliche Mitarbeiter muss auf die Vorgaben reagieren. Dies bedeutet nicht in jedem Fall, dass er sofort neue Ware bestellen muss. Der Meldebestand unterscheidet sich von dem Mindestbestand. Auf dem Lager befinden sich noch Waren, die das Unternehmen in dem Produktionsprozess verwenden kann. Dem für die Materialbestellung verantwortlichen Mitarbeiter fällt in dem Augenblick der Meldung die Aufgabe zu, nach den günstigsten Preisen Ausschau zu halten und Angebote zu vergleichen. Nähert sich der Meldebestand dem Mindestbestand, sollte die Bestellung des Materials zeitnah erfolgen.

Voraussetzungen für den korrekten Meldebestand

Damit ein Unternehmen die Meldemenge korrekt ermitteln kann, ist erforderlich, dass die Lagerverwaltung jeden Wareneingang und jeden Lagerabgang buchhalterisch korrekt erfasst. Der Festlegung des Lageranfangbestandes zu Beginn eines Geschäftsjahres und der Ermittlung des Lagerendbestandes zum Schluss des Geschäftsjahres kommt in diesem Zusammenhang eine besondere Bedeutung zu.

Ein Fehler in der Buchhaltung löst auch Konsequenzen in der Lagerverwaltung des Unternehmens aus. Berechnet das Unternehmen aufgrund eines Fehlers in der Buchhaltung einen falschen Lagerbestand, kann es auch den Meldebestand nicht korrekt berechnen. Dies führt im äußersten Fall dazu, dass das benötigte Material nicht rechtzeitig zur Verfügung steht.

Beispiel 1: Konsequenzen eines falschen Lageranfangbestandes

Bei der Erstellung des Jahresabschlusses für das Vorjahr ist dem Buchhalter eines Autohauses ein Fehler unterlaufen. Statt des korrekten Werts von 120 Motoren auf dem Lager, hat er den Lagerendbestand mit 210 angegeben. Den falschen Lagerendbestand hat der Buchhalter als Lageranfangsbestand in das Folgejahr übernommen.

100 Motoren verbrauchte das Unternehmen im ersten Quartal. Als das Unternehmen Anfang April einen Auftrag über 50 neue Pkws bekommt, fällt auf, dass die auf dem Lager vorrätigen Motoren nicht ausreichen. Für die Lieferung neuer Motoren stellt der Lieferant eine Wartezeit von drei Monaten in Aussicht. Der Auftraggeber zieht seinen Auftrag zurück, weil er so lange nicht warten möchte.

Das Autohaus muss den entgangenen Umsatz akzeptieren.

Neben der falschen buchhalterischen Erfassung, kann es auch zu Differenzen beim Meldebestand kommen, weil eine Abrechnungsstelle die verkauften Waren nicht korrekt erfasst hat.

Beispiel 2: Falscher Meldebestand aufgrund falscher Abrechnung

In einem Supermarkt kauft ein Kunde 10 Tafeln Schokolade, die alle denselben Preis haben. Der Kassierer bongt eine Tafel ein und gibt als Multiplikator zehn an. Dass es sich bei der Schokolade um drei verschiedene Sorten handelte, hat der Kassierer übersehen. Aufgrund dieses Fehlers war ein paar Tage später keine Nussschokolade mehr auf dem Lager des Supermarkts.

Abgrenzungen: Mindestbestand und Höchstbestand

Die Betriebswirtschaftslehre grenzt die beiden folgenden Lagerkennzahlen von der Meldemenge ab:

- Mindestbestand

- Höchstbestand

Mindestbestand

Als Synonyme für den Mindestbestand verwendet ein Unternehmen auch die Begriffe »Sicherheitsbestand« oder »eiserne Reserve«. Einen Mindestbestand an den benötigten Materialien hält das Unternehmen für den Fall vor, dass bei einem Produktionsprozess unvorhergesehene Störungen auftreten. Auch bei einem zu hohen Nachfrageaufkommen ist es sinnvoll, wenn das Unternehmen auf den Sicherheitsbestand zurückgreifen kann. Die Wahrung eines Mindestbestandes gehört zu einer vernünftigen Vorratspolitik des Unternehmens.

Höchstbestand

Auch die Grenze nach oben sollte ein Unternehmen im Auge behalten. Eine zu große Lagerhaltung bedeutet Lagerkosten im doppelten Sinn. Zum einen muss das Unternehmen für die Verwaltung mehr Personalkosten aufwenden. Der andere Faktor ist die Kapitalbindung, die durch eine erhöhte Lagerhaltung noch verstärkt wird. Um die Kostenpotenziale auf dem Lager in Grenzen zu halten, setzt das Unternehmen einen Lagerhöchstbestand fest. Dieser ermittelt sich durch Addition des Mindestbestandes mit der Bestellmenge.

Der Stellenwert des Meldebestandes

Ein Unternehmen, das Produkte herstellt, ist auf einen möglichst störungsfreien Produktionsprozess angewiesen. Jede Minute, in der die Maschinen stillstehen, kostet dem Unternehmen zusätzliches Geld. Dem Lagerbestand kommt in diesem Zusammenhang eine besondere Bedeutung zu. Sind die benötigten Materialien nicht verfügbar, stoppt der Produktionsprozess. Sind zu viele Waren und Materialien auf dem Lager und werden diese zu lange gelagert, bindet das Unternehmen hier Kapital. Dies kann schlimmstenfalls zu einer Einschränkung der Liquidität führen. Um dieses zu vermeiden, kommt dem Bestellzeitpunkt der Waren eine besondere Bedeutung zu. Dabei unterscheidet ein Unternehmen die folgenden drei Bestellzeitpunkte:

- 1. Bestellzeitpunkt: Das Material ist vollständig verbraucht

- 2. Bestellzeitpunkt: Der Mindestbestand ist erreicht

- 3. Bestellzeitpunkt: Der Meldebestand wurde unterschritten

1. Bestellzeitpunkt: Das Material ist vollständig verbraucht

Für ein Unternehmen ist dies der denkbar ungünstigste Zeitpunkt, um eine neue Bestellung in die Wege zu leiten. Ist das Material bereits vollständig verbraucht, sollte das neue Material bereits vorrätig sein. Das Unternehmen riskiert sonst, dass der Produktionsprozess unvorhergesehen gestoppt werden muss. Hierdurch könnten zusätzliche Kosten entstehen. Denkbar wäre dieser Bestellzeitpunkt bei Unternehmen, die eine breite Produktionspalette anbieten oder auf einzelne Fertigungsabläufe flexibel reagieren können.

2. Bestellzeitpunkt: Der Mindestbestand ist erreicht

Können die benötigten Güter und Materialien problemlos beschafft werden, wartet der Lagerverwalter mit der Bestellung, bis der Lagerbestand den Mindestbestand erreicht hat. Voraussetzung ist allerdings, dass der Mindestbestand korrekt ermittelt wurde.

3. Bestellzeitpunkt: Der Meldebestand wurde unterschritten

Ist der Meldebestand bereits unterschritten, kann das Unternehmen in eine sehr zeitkritische Phase kommen. Ist das benötigte Material noch nicht vor Ort, riskiert das Unternehmen eine Störung des Produktionsablaufs.

Die Berechnung des Meldebestandes

Um den Meldebestand zu berechnen, muss der Lagerverwalter verschiedene Informationen zusammentragen. Die Meldebestand Formel setzt sich aus den folgenden Faktoren zusammen:

- Tagesverbrauch

- Lieferzeit

- Mindestbestand

Der Lagermitarbeiter kann den Meldebestand festlegen, in dem er die drei Faktoren wie folgt berücksichtigt:

Meldebestand = Tagesverbrauch x Lieferzeit + Mindestbestand

Beispiel 3: Ermittlung des Meldebestandes

Ein Unternehmen stellt Solarzellen her. Die für die Herstellung benötigten Module bezieht das Unternehmen von einem anderen Hersteller. Als Mindestbestand hat das Unternehmen 1.000 Stück festgelegt. Täglich werden 300 Stück verbraucht. Bei neuen Bestellungen rechnet das Unternehmen mit einer Lieferzeit von drei Wochen.

Der Meldebestand ermittelt sich wie folgt:

300 Stück x 3 Wochen + 1.000 Stück = 1.900 Stück

Der Meldebestand des Unternehmens beträgt 1.900 Stück.

Zusammenfassung

-

- Zu den Lagerkennzahlen, die ein Unternehmen zur Unterstützung des Produktionsprozesses einsetzt, gehört auch der Meldebestand. Als Synonyme verwendet die Betriebswirtschaftslehre z.B. die Bezeichnungen Meldemenge oder Bestellbestand.

- Der Meldebestand kennzeichnet, dass das benötigte Material bald verbraucht ist und eine Bestellung erforderlich wird.

- Früher übernahm ein Lagermitarbeiter die Meldung. Heute meldet ein Warenwirtschaftssystem automatisch den Bedarf an neuem Material.

- Ist der Meldebestand erreicht, braucht das neue Material nicht sofort bestellt zu werden. Der für die Bestellung verantwortliche Mitarbeiter kann sich über die Preise informieren und Angebote vergleichen.

- Nähert der Lagerbestand sich dem Mindestbestand, kann er die Bestellung ausführen.

- Die korrekte Ermittlung des Meldebestandes setzt voraus, dass die Lagerbuchhaltung korrekt geführt wurde. Ein falsch ermittelter Lageranfangsbestand kann dazu führen, dass das benötigte Material nicht verfügbar ist.

- Von der Meldemenge grenzen sich der Mindestbestand und der Höchstbestand ab.

- Mit dem Mindestbestand sollen unvorhergesehene Störungen im Produktionsablauf aufgefangen werden.

- Mit Festlegung eines Höchstbestandes verhindert ein Unternehmen, dass in der Lagerverwaltung zu hohe Kosten entstehen.

- Für den Meldebestand ist der richtige Zeitpunkt entscheidend. Die Bestellung sollte vor Erreichen des Mindestbestandes erfolgen. Sind die Materialien nur schwer zu beschaffen, käme auch eine Bestellung in Betracht, sobald der Meldebestand unterschritten ist.

- Im Zeitpunkt des vollständigen Materialverbrauchs ist die Bestellung nur ratsam, wenn das Unternehmen flexibel reagieren kann.

- Zur Ermittlung des Meldebestandes wendet das Unternehmen die Meldebestand Formel an. Das Unternehmen multipliziert den täglichen Verbrauch mit der Lieferzeit. Das Ergebnis wird um den Mindestbestand erhöht.

</ul