Inhalt von Kostenrechnungssysteme

Definition: Kostenrechnungssysteme

Kostenrechnungssysteme unterscheiden sich nach dem Umfang und der Art der Kosten, die in einem Unternehmen entstehen.

Ist der zeitliche Bezug für die Kostenrechnung des Unternehmens relevant, kommen die folgenden Kostenrechnungssysteme zur Anwendung:

- Istkostenkostenrechnung

- Normalkostenrechnung

- Plankostenrechnung

Istkostenrechnung und Normalkostenrechnung beziehen sich auf die Kosten, die das Unternehmen tatsächlich in der Vergangenheit aufgewendet hat. Die Plankostenrechnung orientiert sich dagegen an den Kosten, die dem Unternehmen in Zukunft entstehen.

Neben den genannten Kostenrechnungssystemen wendet ein Unternehmen die Zielkostenrechnung (auch Target Costing genannt) an, wenn es die Kosten ermittelt, die ein vorgegebener Nettoverkaufspreis maximal zulässt.

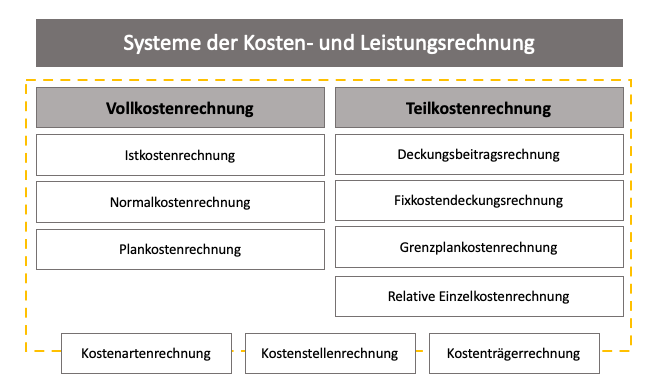

Vollkostenrechnung und Teilkostenrechnung

Bei den Kostenrechnungssystemen, für die der Umfang der Kosten relevant ist, unterscheidet die Kostenrechnung die Vollkostenrechnung und die Teilkostenrechnung.

Die Vollkostenrechnung

Wendet ein Unternehmen die Vollkostenrechnung an, verrechnet es alle betrieblichen Kosten auf die hergestellten Produkte. Die Vollkostenrechnung unterteilt sich in die beiden folgenden Kostenrechnungssysteme:

Die Kostenartenrechnung

Mit der Kostenartenrechnung legt die Kostenrechnung fest, in welchem Bereich des Unternehmens die Kosten in welcher Höhe angefallen sind. Dementsprechend nimmt ein Unternehmen die Gliederung der Kostenarten vor. Die benötigten Werte stellt die Finanzbuchhaltung der Kostenrechnung zur Verfügung. Der Buchhalter bucht die Kosten auf die Aufwandskonten. Diese Information nutzt der Mitarbeiter in der Kostenrechnung, um eine korrekte Kostenzuordnung vornehmen zu können. Er unterteilt die Kosten z.B. in die folgenden Bereiche:

- Einzelkosten und Gemeinkosten

- Fixe und variable Kosten

- Primäre und sekundäre Kosten

Auf Basis einer korrekten Kostenzuordnung liefert die Kostenartenrechnung die Basis für die Kostenstellenrechnung.

Die Kostenstellenrechnung

Die in der Kostenartenrechnung zugeordneten Kosten verteilt die Kostenstellenrechnung auf die Kostenstelle, die die Kosten verursacht hat. Zu unterscheiden sind hierbei die Einzelkosten und die Gemeinkosten. Die Einzelkosten können einem Produkt direkt zugerechnet werden.

Beispiel 1: Zuordnung der Einzelkosten

Ein Mitarbeiter in der Fertigung eines Autohauses ist für das Einsetzen der Scheiben zuständig. Für jedes Fahrzeug benötigt er ungefähr 30 Minuten. Die Lohnkosten, die das Unternehmen für diesen Mitarbeiter aufwendet, können jedem einzelnen Fahrzeug exakt zugewiesen werden. Hierbei handelt es sich eindeutig um Einzelkosten.

Die Gemeinkosten sind nicht direkt zurechenbar. Sie werden über die Gemeinkostenzuschläge auf die einzelnen Produkte verteilt. Typische Gemeinkosten sind z.B. die Miete für die Fertigungshalle oder die Energiekosten (z.B. Heizung und Strom).

Ein weiterer Bereich der Vollkostenrechnung ist die Prozesskostenrechnung. Mit Unterstützung dieses Kostenrechnungssystems kann das Unternehmen eine bessere Verteilung der Gemeinkosten auf die Kostenstellen vornehmen. Dabei unterteilt das Unternehmen die Kosten in den Kostenstellen in weitere Prozesse.

Beispiel 2: Prozesskostenrechnung

Eine Großbäckerei hat für die Herstellung der Brote eine Kostenstelle »Fertigung Brote« eingerichtet. Im Jahr 2019 ordnete der Mitarbeiter der Kostenrechnung dieser Kostenstelle 15.000 Euro zu. Die Prozesskostenrechnung unterteilt die Kostenstelle »Fertigung Brote« in die Bereiche: Teigherstellung, Brot backen, Küchenleitung. Die Kosten verteilen sich wie folgt:

- Teigherstellung: 3.000 Euro

- Brot backen: 6.000 Euro

- Küchenleitung: 6.000 Euro

Die Teilkostenrechnung

Die Teilkostenrechnung ist ein Kostenrechnungssystem, das nur einen Teil der Kosten den entsprechenden Kostenstellen zuordnet. Bei diesen Kosten handelt es sich um die variablen Kostenbestandteile. Eine Berücksichtigung der Fixkosten nimmt die Teilkostenrechnung nicht vor. Im Rahmen der Teilkostenrechnung kommen insbesondere die beiden folgenden Kostenrechnungssysteme zur Anwendung:

- Deckungsbeitragsrechnung

- Grenzplankostenrechnung

Die Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung (auch Direct Costing genannt) grenzt die variablen Kosten von den fixen Kosten ab. Die variablen Kosten zieht das Unternehmen von den erzielten Erlösen ab. Als Ergebnis ergibt sich ein Deckungsbeitrag. Ein positiver Deckungsbeitrag kann für die Berücksichtigung der Fixkosten verwendet werden. Nach dem Abzug des Fixkostenanteils ermittelt sich der Gewinn.

Beispiel 3: Deckungsbeitragrechnung

Ein Fischverkäufer verkauft seine Waren regelmäßig auf dem Wochenmarkt. Im vergangenen Monat hat er einen Umsatzerlös von 5.000 Euro erzielt. Sein Fixkostenanteil besteht aus der Standmiete von 1.500 Euro pro Monat. Die variablen Kosten setzen sich aus den Einkaufskosten für den Fisch und die Verpackung zusammen. Insgesamt belaufen sich die variablen Kosten auf 2.200 Euro.

Die Anwendung der Deckungsbeitragsrechnung führt zu dem folgenden Ergebnis:

Umsatzerlöse – variable Kosten = Deckungsbeitrag

5.000 Euro – 2.200 Euro = 3.800 Euro

Deckungsbeitrag – fixe Kosten = Gewinn

3.800 Euro – 1.500 Euro = 2.300 Euro

Die Grenzplankostenrechnung

Die Grenzplankostenrechnung ist der Teil der Plankostenrechnung, die nur den variablen Teil der Plankosten einbezieht. Die ermittelten variablen Plankosten ordnet das Unternehmen den Kostenstellen zu, die die Kosten verursacht haben.

Kostenrechnungssysteme mit zeitlichem Bezug

Zu den Kostenrechnungssystemen, die einen zeitlichen Fokus haben, zählen die Istkostenrechnung, die Normalkostenrechnung und die Plankostenrechnung.

Die Istkostenrechnung

Die Istkostenrechnung stützt sich auf die Kosten, die in einem Unternehmen bereits angefallen sind. Das Unternehmen verteilt die vergangenheitsbezogenen Kosten ohne weitere Bearbeitung auf die Kostenstellen und die Kostenträger, die die Kosten verursacht haben. Da sich die Zahlen nur auf die Vergangenheit beziehen, eignet sich die Istkostenrechnung nicht, um die Liquidität des Unternehmens zu analysieren.

Ziel der Istkostenrechnung ist die Ermittlung eines Ergebnisses, das sich für eine vergangene Periode ergibt. Für eine sachgerechte Zuordnung der Kosten muss der Zeitpunkt bestimmt werden, in dem die Kosten entstanden sind. Dieser Zeitpunkt lässt sich an dem Datum der Eingangsrechnungen festmachen. Hat das Unternehmen Waren von einem Lieferanten bezogen und wurde die Rechnung im Dezember erstellt, sind die Kosten in diesem Monat angefallen. Zu den Kosten, die im Rahmen der Istkostenrechnung verwendet werden, zählen z.B.

- Mietkosten

- Kosten für betriebliche Versicherungen

- Stromkosten

Zur Berechnung der Istkosten multipliziert das Unternehmen die Istmenge mit den Istpreisen.

Vorteilhaft ist, dass die Zahlen direkt von der Finanzbuchhaltung zur Verfügung gestellt werden. Hierdurch ist es dem Unternehmen möglich die Kosten den Kostenträgern zuzuordnen, die sie verursacht haben.

Ein Nachteil der Istkostenrechnung besteht darin, dass das Unternehmen die einbezogenen Kosten nicht für eine zukünftige Preiskalkulation oder die Planung des Betriebsergebnisses verwendet werden kann.

Außerdem berücksichtigt die Istkostenrechnung keine Preisschwankungen.

Die Normalkostenrechnung

Die Normalkostenrechnung verwendet die durchschnittlichen Istkosten, die sich in der Vergangenheit ergeben haben. Dabei bezieht die Normalkostenrechnung mehrere vergangene Perioden ( z.B. die Kosten des letzten Quartals) ein.

Die Normalkostenrechnung wendet ein Unternehmen an, um Preisschwankungen gerecht zu werden. Damit soll ein großer Nachteil der Istkostenrechnung ausgeglichen werden.

Die Plankostenrechnung

Mit der Plankostenrechnung möchte das Unternehmen alle betrieblichen Kosten für einen festgelegten Zeitraum festlegen. Auch hier differenziert das Unternehmen nach Kostenträgern, Kostenstellen und Kostenarten.

Mit den Plankosten definiert ein Unternehmen sämtliche Kosten, die in einem Betrieb in der Zukunft anfallen. Die Analyse bezieht sich nicht nur auf die Kosten des Produktionsprozesses. Auch die Kosten, die in der Verwaltung, im Vertrieb oder in den anderen Unternehmensbereichen zukünftig verursacht werden, bezieht die Plankostenrechnung ein.

Für die Durchführung einer aussagekräftigen Plankostenrechnung muss das Unternehmen die folgenden Voraussetzungen schaffen:

- Das Unternehmen bildet Kostenstellen.

- Für jede einzelne Kostenstelle berechnet der Mitarbeiter in der Kostenrechnung eine Bezugsgröße.

- Die Plankostenrechnung orientiert sich an fixen Plankosten.

- Fixe Plankosten werden von den variablen Kostenbestandteilen getrennt.

- Das Unternehmen legt die Beschäftigung fest, die sie in der zukünftigen Periode erwartet.

- Für die Planbeschäftigung bestimmt das Unternehmen die Plankosten.

Die Zielkostenrechnung

Von den Kostenrechnungssystemen, die sich an dem Umfang oder der Art der Kosten orientieren, grenzt sich die Zielkostenrechnung ab. Die Zielkostenrechnung verfolgt einen Ansatz, der entgegengesetzt ist. Die Zielkostenrechnung geht nicht der Frage nach, was ein hergestelltes Erzeugnis kostet, sondern, was es Kosten darf.

Die Ermittlungsgrundlage der Zielkostenrechnung ist der erzielbare Verkaufspreis. Mittels einer Rückwärtsrechnung (auch retrograde Kalkulation genannt) ermittelt das Unternehmen die Kosten, die bei der Herstellung des Produkts höchstens anfallen dürfen. Die kalkulierte Gewinnmarge ist in dem Zielkostenanteil nicht enthalten.

Beispiel 4: Zielkostenrechnung

Ein Lampenhersteller bringt eine neue Stehlampe auf den Markt. Nach einer Marketingumfrage steht fest, dass die Stehlampe sich für einen Preis von 20 Euro absetzen lässt. Die Gewinnmarge legt das Unternehmen bei 20 % fest. Für die Herstellung des Produkts dürfen demnach nicht mehr als 16 Euro pro Stück anfallen. Ergeben sich aufgrund des gewählten Produktionsverfahrens höhere Kosten, kann das Unternehmen z.B. die Gewinnspanne herabsetzen oder über eine mögliche Kostensenkung im Produktionsbereich nachdenken. Andernfalls muss das Unternehmen für die Stehlampe einen höheren Verkaufspreis ansetzen. Dies ist mit dem Nachteil verbunden, dass die Nachfrage geringer als erwartet ausfällt.

Zusammenfassung

- Die Kostenrechnung unterscheidet die in einem Betrieb anfallenden Kosten nach dem Umfang und ihrer Art.

- Auf dieser Grundlage basieren die verschiedenen Kostenrechnungssysteme.

- Zu den Kostenrechnungssystemen, die den Umfang der Kosten analysieren, zählen die Vollkostenrechnung und die Teilkostenrechnung.

- Den zeitlichen Faktor der Kosten untersuchen die Istkostenrechnung, die Normalkostenrechnung und die Plankostenrechnung.

- Die Vollkostenrechnung setzt sich aus der Kostenartenrechnung und der Kostenstellenrechnung zusammen.

- Zur Vollkostenrechnung zählt aber auch die Prozesskostenrechnung, mit dessen Hilfe die Gemeinkosten besser auf die Kostenstellen verteilt werden können.

- Die Teilkostenrechnung unterteilt sich in die Deckungsbeitragsrechnung und die Grenzplankostenrechnung.

- Zu den zeitbezogenen Kostenrechnungssystemen gehören die Istkostenrechnung, die Normalkostenrechnung und die Plankostenrechnung.

- Istkostenrechnung und Normalkostenrechnung basieren auf vergangenheitsbezogene Kosten. Der Unterschied besteht darin, dass die Normalkosten nicht die tatsächlichen Kosten verwendet, sondern sich an statistischen und aktualisierten Mittelwerten orientiert.

- Die Plankostenrechnung liefert dem Unternehmen einen Überblick über die zukünftigen betrieblichen Kosten. Für eine genaue Zuordnung ist es wichtig, dass das Unternehmen den Zeitraum festlegt, für den die Kosten bestimmt werden sollen.

- Die Zielkostenrechnung verfolgt einen Ansatz, der sich von den herkömmlichen Kostenrechnungssystemen abgrenzt.

- Ausgangsbasis ist der Preis, zu dem das hergestellte Produkt abgesetzt werden soll. Das Unternehmen nimmt eine Rückwärtsrechnung vor und ermittelt die Kosten, die das Produkt maximal Kosten darf (Zielkosten).

- Die Zielkostenrechnung untersucht nicht die Kosten einer bestimmten Abrechnungsperiode. Hier werden die Kosten analysiert, die über den gesamten Lebenszyklus eines Produkts anfallen.