Inhalt von Kostenstellenrechnung

Definition: Kostenstellenrechnung

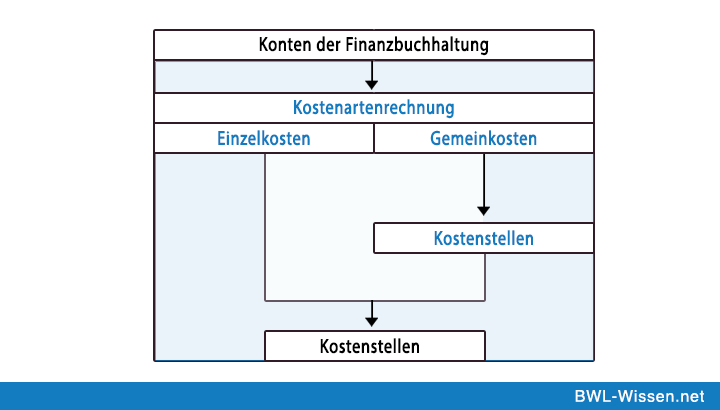

Was sind Kostenstellen

Kostenstellen sind die jeweiligen Stellen in einem Unternehmen, wo durch die ensprechenden Arbeiten Kosten entstehen. In der Regel werden diese Kostenstellen nach dem Organisationsplan eines Unternehmens und den dort zu verrichtenden Arbeitem gebildet. Dabei wird für jeden Verantwortungsbereich mindestens eine Kostenstelle gebildet. Hier wird dann die Leistung mit einer Bezugsgröße gemessen und abgebildet, oder zumindest untersucht wie diese Kosten dargestellt werden können.

Ist dies nur schwierig möglich, ist eine Aufteilung in mehrere Kostenstellen sinnvoll. Die Aufgabe der Kostenstellenrechnung besteht vor allem darin die Wirtschaftlickeit im Unternehmen effizienter zu gestalten, die Genauigkeit der betrieblichen Kalkulation zu erhöhen und erforderlichen Kostendaten zur Verfügung zu stellen.

Aufteilung in einzelne Kostenstellen

Die Kostenstellenrechnung steht zwischen der Kostenarten- und Kostenträgerrechnung. Die Konzeption und die Anwendung hängt von der unterschiedlichen Beanspruchung der einzelnen Betriebsteile. Bei der Eintelung einzelner Kostenstellen, geht man von der funktionalen Bestimmung, nach organisatorischen, räumlichen und rechentechnischen Gesichtspunkten aus.

Dabei unterscheidet man zwischen Haupt-, Hilfs- und Nebenkostenstellen bzw. zwischen Vor- unf Endkostenstellen. Der Hauptzweck der Kostenstellenrechnung besteht in der richtigen Verteilung der primären Gemeinkosten auf die einzelnen Kostenstellen. Probleme gibt es vor allem bei der korrekten verursachungsgerechten Zuordnung der Gemeinkosten und der Wahl der richtigen Schlüssel und Umlageverfahren.

Verteilung der Kosten

Bei der zweiten Stufe der Kostenstellenrechnung geht es um die Nach Arten gegliederten Kosten auf diejenigen Stellen im Betrieb zu verteilen bei denen sie tatsächlich angefallen sind. Hier muss ermittelt werden, welche Kosten in welcher Höhe bei der Kostenstelle anfallen. Um dies wahrzunehmen werden Kostellenplänen für alle Kostenstellen im Betrieb erarbeitet. Die Gemeinkosten werden, dann anhand eines Betriebsabrechnungsbogens dargestellt und verteilt.

Dabei wird gleichzeitig die innerbetriebliche Leistungsverrechnung durchgeführt. Scheierigkeiten bestehen immer darin, dass sich manche gemeinkosten, sich nicht eindeutig immer einer Kostenstelle zuordnen lassen. Auch die passende Bezugsröße muss erarbeitet werden, in manchen Fällen können dies auch mehrere sein. Für eine verursachungsgerechte Verteilung der Gemeinkosten ist dann vor allem das passende Verhältnis und der richtige Schlüssel für die richtige Leistungsverrechnung im Betrieb.

Die wichtigsten Aspekte im kurzen Überblick

- Aufteilung in Kostenstellen

- Verteilung der Kosten

- Erstellung eines Kostenstellenplans

- Verteilung der Gemeinkosten anhand eines Betriebsabrechnungsbogens