Inhalt von Kostenartenrechnung

Definition: Kostenartenrechnung

Die Aufgaben der Kostenartenrechnung

Grundsätzlich dient die Kostenartenrechnung als Lieferant für Daten für die nachgelagerten Teilrechnungen, wie die Kostenträgerrechnung oder Kostenstellenrechnung. Hierbei gibt sie eine genaue Auskunft über die auf den Betrag bezogene Entwicklung von einzelnen Kostenarten im Zeitablauf und zudem über die Kostenstruktur eines Unternehmens.

Grundsätze der Kostenartenrechnung

Drei Grundsätze sollen befolgt werden.

- Eindeutigkeit: Um zu vermeiden, dass über den Inhalt den Kosten kein Zweifel aufkommt, müssen alle Kostenarten eindeutig definiert sein.

- Überschneidungsfreiheit: Welcher Kostenart ein Kostenbetrag zuzuordnen ist, muss klar und offen gelegt sein.

- Vollständigkeit: Wichtig ist, dass jeder Kostenbetrag sich zu einer bestimmten Kostenart zuordnen lässt.

Aufbau der Kostenartenrechnung

Von den sie speisenden Informationssystemen ist die Form der Kostenartenrechnung abhängig und wird zudem maßgeblich von dieser geprägt. Dies passiert aus diesem Grund, da es nicht nur unwirtschaftlich, sondern auch sehr zeitaufwändig wäre, alle Kostendaten neu zu erfassen. Der Anteil der Grundkosten an den Gesamtkosten ist so hoch, dass der Aufbau der Kostenartenrechnung dem Kontenrahmen, der für die Finanzbuchhaltung maßgeblich ist, folgt.

Nicht einzubeziehende Kosten

Da die Kostenrechnung nicht das gesamte unternehmerische Geschehen, sondern nur den Leistungserstellungsprozess abbildet, gibt es Kosten, die nicht einbezogen werden. Die sind:

- Kosten, die betriebsfremd sind, wie zum Beispiel Spenden

- Leistungen und Kosten, die nicht im Zusammenhang mit der eigentlichen Leistungserstellung stehen, zum Beispiel Wertpapierverkaufsgewinne und -kosten

- Kosten, die außerordentlich sind sowie Erlöse (von einem Verkauf oder Beteiligungen)

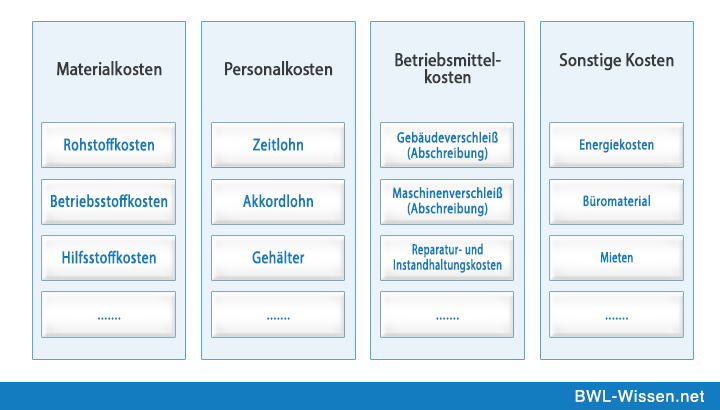

Beispiele für Kostenarten

Unterschiedliche Beispiele für Kostenarten können zum Beispiel in einem verkürzten Plan dargestellt werden:

- verschiedene Materialkosten wie zum Beispiel Federn, Kunststoffgehäuse oder Kugelschreibermine

- Fertigungskosten für Abschreibungen oder Fertigungslöhne

- Sondereinzelkosten des Vertriebs wie Verpackungsmaterial

Das wichtigste auf einen Blick

- Die Kosten, die in einem Betrieb entstanden sind, werden in der Kostenartenrechnung erfasst

- Die Kosten werden in unterschiedliche Kriterien eingeteilt

- Die Ergebnisse sind wichtig für die Kostenstellen- und Kostenträgerrechnung

- Die Grundsätze sind Eindeutigkeit, Überschneidungsfreiheit und Vollständigkeit