Inhalt von Gemeinkostenarten

- 1 Definition: Gemeinkostenarten

- 2 Der Betriebsabrechnungsbogen (BAB)

- 3 Die Overheadkosten und ihre Merkmale

- 4 Was unterscheidet Kostenträgergemeinkosten von Kostenstellengemeinkosten?

- 5 Echte und unechte Gemeinkosten

- 6 Primäre und sekundäre Gemeinkosten

- 7 Die Verrechnung der Overheadkosten auf die Kostenträger

- 8 Einzelkosten und Overheadkosten in einem Praxisbeispiel

- 9 Zusammenfassung

Definition: Gemeinkostenarten

In einem Unternehmen werden zwei Arten des Rechnungswesens praktiziert: die externe Rechnungslegung und das interne Rechnungswesen. Die externe Rechnungslegung beschäftigt sich mit der Buchführung und dem Aufstellen einer Bilanz. Das interne Rechnungswesen wird durch die Kosten- und Leistungsrechnung (kurz: Kostenrechnung) geprägt. In diesen Bereich werden die Aufwendungen, die bei der Herstellung eines Produkts entstehen, verursachungsgerecht zugeordnet und in der Höhe ermittelt. Dabei spielt die Unterscheidung der Gemeinkostenarten eine wichtige Rolle.

Unter den Gemeinkosten (auch Overheadkosten genannt) werden in der Kostenrechnung die Aufwendungen zusammengefasst, die einem Kostenträger (zu fertigendes Produkt) nicht direkt zugerechnet werden können. Im Herstellungsprozess fallen sie für mehrere Produkte gleichzeitig an. Overheadkosten werden auch als indirekte Kosten bezeichnet. Die Zuordnung auf die einzelnen Kostenträger wird mithilfe von Zuschlagsätzen vorgenommen.

Um einen besseren Überblick über die nicht direkt zurechenbaren Kosten zu bekommen, werden sie nach unterschiedlichen Kriterien gekennzeichnet. Materialgemeinkosten grenzen sich von Fertigungsgemeinkosten, Verwaltungsgemeinkosten und Vertriebsgemeinkosten ab. Neben der Einteilung in Kostenträgergemeinkosten und Kostenstellengemeinkosten unterscheiden sich echte Overheadkosten von den unechten Overheadkosten. Außerdem differenziert die Kostenrechnung nach primären und sekundären Overheadkosten.

Zu den Kosten, die nicht direkt zugerechnet werden können, zählen z.B. die folgenden Aufwendungen:

- Miete für Produktionshalle und Maschinen

- Abschreibungen auf Maschinen, die zum Unternehmen gehören

- Anschaffungskosten und laufende Aufwendungen für die Fahrzeuge

- Gehälter und Löhne

- Fortbildungskosten

- Energiekosten

- Werbekosten

- Telekommunikationskosten

Abweichend von den Overheadkosten entstehen in dem Produktionsprozess Kosten, die einem Kostenträger nach der Menge und dem Wert direkt zugerechnet werden können. Diese Aufwendungen werden als Einzelkosten bezeichnet. Zu den Kosten, die direkt zurechenbar sind, zählen z.B. die Aufwendungen für eine Kugelschreibermine, die in einen Kugelschreiber eingesetzt wird.

Der Betriebsabrechnungsbogen (BAB)

Für eine verursachungsgerechte Verteilung der Kosten auf die einzelnen Kostenträger wird in der Kostenrechnung eines Unternehmens der BAB eingesetzt. In dieser Tabelle werden Gemeinkostenarten und Kostenstellen aufgeführt. Unter einer Kostenstelle wird in der Kostenrechnung der Ort verstanden, an dem die Kosten entstehen oder eine Leistung erbracht wurde. Kosten entstehen z.B. in der Fertigungshalle. Leistungen werden auf dem Lager erbracht. Hier bilden die Fertigungshalle und das Lager die entsprechenden Kostenstellen.

Da Einzelkosten den Kostenträgern direkt zugerechnet werden können, werden sie in dem BAB nicht berücksichtigt. Die Overheadkosten werden durch Umlagenschlüssel auf die Kostenstellen verteilt. Zusätzlich werden die Zuschlagssätze für die Kostenträger ermittelt.

In den Spalten des BAB werden die Hilfskostenstellen aufgeführt. Anschließend erfolgt die Erfassung der Hauptkostenstellen. Die Kosten der Hilfskostenstellen werden über die Hauptkostenstellen verrechnet. Typische Hilfskostenstellen werden in den Abteilungen gebildet, die andere Abteilungen unterstützen. Dies ist z.B. die unternehmenseigene Kantine oder der Fuhrpark.

Die Kostenträger in den Hauptkostenstellen werden den Kostenträgern direkt zugerechnet. Für die im BAB verwendeten Umlagenschlüssel wird ein nachvollziehbarer Aufteilungsschlüssel eingesetzt. Dies kann z.B. die Größe der Fertigungshalle sein.

Beispiel Betriebsabrechnungsbogen

Die Overheadkosten und ihre Merkmale

Die nicht direkt zurechenbaren Kosten fallen an als

- Materialgemeinkosten

- Fertigungsgemeinkosten

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

Materialgemeinkosten

Materialgemeinkosten (kurz: MGK) gehören zu dem Teil der Materialkosten, die einem Kostenträger nicht direkt zugerechnet werden können. Die MGK werden über den Materialgemeinkostenzuschlag auf den jeweiligen Kostenträger aufgeschlagen. Die gesetzliche Regelung ergibt sich aus § 255 Absatz 2 Satz 2 HGB (Handelsgesetzbuch). Hier ist u.a. festgelegt, dass die kalkulierten Materialgemeinkosten nur in angemessener Höhe als Herstellungskosten angesehen werden.

Eine Formel, um die MGK zu berechnen, gibt es nicht. Die MGK müssen von den Materrialeinzelkosten (MEK) separiert werden. Als ein typisches Beispiel für die MEK dient der bei der Produktion verwendete Rohstoff. Rohstoffe gehen während des Produktionsprozesses in das Produkt ein und können deshalb dem jeweiligen Kostenträger direkt zugerechnet werden. Wird z.B. ein Kleidungsstück mit Baumwolle angefertigt, kann diese Baumwolle nicht noch einmal verwendet werden. Die dafür aufgewendeten Kosten stellen MEK dar.

Der für die Maschinen genutzte Strom lässt sich dagegen nicht dem einen Kleidungsstück zuordnen, da direkt nach der Herstellung die Produktion des zweiten Pullovers erfolgt. Die Kosten für den Strom werden als MGK behandelt. Klassische Materialgemeinkosten sind vor allem:

- Löhne und Gehälter (teilweise zählen die Kosten zu den MEK, siehe unten)

- Kosten für den Einkauf des Materials

- Transportkosten, die sich auf Roh- Hilfs- und Betriebsstoffe beziehen

- Kosten für die Versicherung des Lagers

- Kosten für die Prüfung des Materials

Die Besonderheit bei den Personalkosten

Hinsichtlich der Zuordnung muss bei den Personalkosten eine spezielle Einteilung vorgenommen werden. Je nachdem, in welchem Bereich die Kosten anfallen, werden sie in der Kostenrechnung als Personaleinzelkosten oder als Personalgemeinkosten behandelt.

Beispiel für Personaleinzelkosten

Am Fließband eines Autoherstellers bringt ein Mitarbeiter die Reifen an dem Fahrzeug an. Die Zeit, die er dafür verwendet, kann dem Kostenträger (Fahrzeug) eindeutig zugeordnet werden. Sein Lohn wird den Personaleinzelkosten zugerechnet.

Beispiel für Personalgemeinkosten

In der Buchhaltung des Autohauses sitzt eine Mitarbeiterin, die die Rechnungen schreibt und die monatliche Buchhaltung erstellt. Ihre Tätigkeit beschränkt sich nicht auf ein bestimmtes Fahrzeug. Die Kosten, die das Unternehmen für ihr Gehalt aufwendet, können keinem Kostenträger direkt zugeordnet werden. Sie werden als Personalgemeinkosten behandelt.

Fertigungsgemeinkosten

Fertigungsgemeinkosten (FGK) entstehen im Produktionsbereich eines Unternehmens. Sie gehören zu den Herstellungskosten des Produkts, die einem Kostenträger nicht direkt zugerechnet werden können. Zu den FGK zählen die folgenden Kosten, wenn sie bei der Herstellung eines Produkts angefallen sind:

- Hilfslöhne

- Kosten für Hilfsmaterial

- kalkulatorische Abschreibungen

- Zinsen für Kosten, die im Betriebsmittelbereich anfallen

- Energiekosten

Die Entwicklung der Fertigungsgemeinkosten wird in einem Betriebsabrechnungsbogen (BAB) nachvollzogen. Handelsrecht und Steuerrecht verlangen, dass die FGK zwingend den Herstellungskosten zugeordnet werden können. Der Unternehmer ist demnach nicht berechtigt, einen Hilfslohn oder Kosten für das Hilfsmaterial als sofort abzugsfähige Betriebsausgabe abzusetzen.

Von den FGK müssen die Fertigungseinzelkosten abgegrenzt werden. Hierzu zählen z.B. die Produktionskosten eines Mitarbeiters, die dem Kostenträger direkt zugerechnet werden können. Die Sondereinzelkosten der Fertigung stellen ebenfalls keine FGK dar. Hierzu zählen z.B. die Aufwendungen für spezielle Maschinen, Patente und Lizenzen, wenn sie den Fertigungsbereich eines Unternehmens betreffen.

Verwaltungsgemeinkosten und Vertriebsgemeinkosten

Die Verwaltungsgemeinkosten fallen in den Büros eines Unternehmens an. Sie entstehen im Controlling, in der Buchhaltung und in der Geschäftsführung. Verwaltungskosten können nie als Einzelkosten berücksichtigt werden, da sie einem Kostenträger nicht direkt zugerechnet werden können. Die Tätigkeiten eines Mitarbeiters im Rechnungswesen beziehen sich immer auf die gesamte Produktpalette eines Unternehmens. Verwaltungsgemeinkosten werden über die Verwaltungsgemeinkostenzuschlagssätze auf die einzelnen Produkte aufgeteilt. Die Basis für die Verrechnung bilden die Herstellungskosten des jeweiligen Produkts. Nach § 255 Absatz 2 Satz 3 HGB steht es dem Unternehmer frei, ob er die Verwaltungsgemeinkosten als Herstellungskosten des Produkts in seiner Bilanz aktiviert. Alternativ kann er die Kosten als sofort abzugsfähige Betriebsausgaben behandeln.

Die Vertriebsgemeinkosten entstehen in der Vertriebsabteilung eines Unternehmens. Ebenso wie die Verwaltungsgemeinkosten können sie einem Kostenträger nicht direkt zugerechnet werden. Die Vertriebsgemeinkosten werden über den Betriebsabrechnungsbogen ermittelt. Hier wird der Vertriebsgemeinkostenzuschlagssatz angewendet, um eine möglichst verursachungsgerechte Verteilung der Vertriebsgemeinkosten auf die einzelnen Kostenträger zu erzielen. Die Grundlage für die Verrechnung bilden auch in diesem Fall die Herstellungskosten. Im Gegensatz zu den Overheadkosten der Verwaltung dürfen die Vertriebsgemeinkosten nicht in der Bilanz ausgewiesen werden. Hier besteht gemäß § 255 Absatz 2 letzter Satz HGB ein explizites Aktivierungsverbot.

Zu den typischen Vertriebsgemeinkosten zählen z.B.

- Lagerhaltungskosten

- Aufwand für Verpackungen, wenn die Kosten dem Kostenträger nicht direkt zugerechnet werden können

- Kosten für Marketingmaßnahmen

- Kosten, die im Verkaufsbüro anfallen

Was unterscheidet Kostenträgergemeinkosten von Kostenstellengemeinkosten?

Overheadkosten können in Kostenträgergemeinkosten und Kostenstellengemeinkosten unterschieden werden.

Kostenträgergemeinkosten

Die Overheadkosten, die einem Kostenträger nicht direkt zugerechnet werden können, stellen die Overheadkosten im Sinne der Kostenträgerrechnung dar. In diesen Aufwendungen sind alle Ressourcen gebunden, die für den gesamten Herstellungsprozess benötigt werden.

Kostenstellengemeinkosten

Kostenstellengemeinkosten sind Overheadkosten, die mehreren Kostenstellen zugerechnet werden können. Als Kostenstelle wird in der Kostenrechnung der Ort der Leistungserbringung oder der Kostenentstehung bezeichnet. Bei der Bildung einer Kostenstelle werden räumliche, funktionale und verrechnungstechnische Gesichtspunkte berücksichtigt.

Beispiel: Kostenstellengemeinkosten

In einer Produktionshalle eines Autoherstellers steht eine Fertigungsstraße. Das Autohaus hat die Produktionshalle angemietet. Die Miete wird monatlich an den Eigentümer überwiesen. Für den Autohersteller stellen diese Kosten Overheadkosten – genauer Kostenstellengemeinkosten – dar. Die Mietkosten können nicht den Kostenträgern (produzierte Pkws) zugerechnet werden. Der Unternehmer berücksichtigt den Aufwand in der Kostenrechnung durch die Zuschlagskalkulation. Hier werden die Kosten der Kostenstelle Fertigung zugerechnet.

Echte und unechte Gemeinkosten

Von den echten Gemeinkosten müssen die unechten Gemeinkosten abgegrenzt werden. Die unechten Gemeinkosten könnten theoretisch einem Kostenträger zugeordnet werden. Dies unterbleibt aber, weil der Aufwand in keinem wirtschaftlichen Verhältnis zu der Verrechnung im Rahmen der Kostenrechnung steht. Aus diesem Grund werden die unechten Gemeinkosten ebenso auf die Kostenträger aufgeteilt, wie die echten Gemeinkosten. Zu den unechten Gemeinkosten zählen insbesondere die Betriebsstoffe wie Wasser oder Schmieröl.

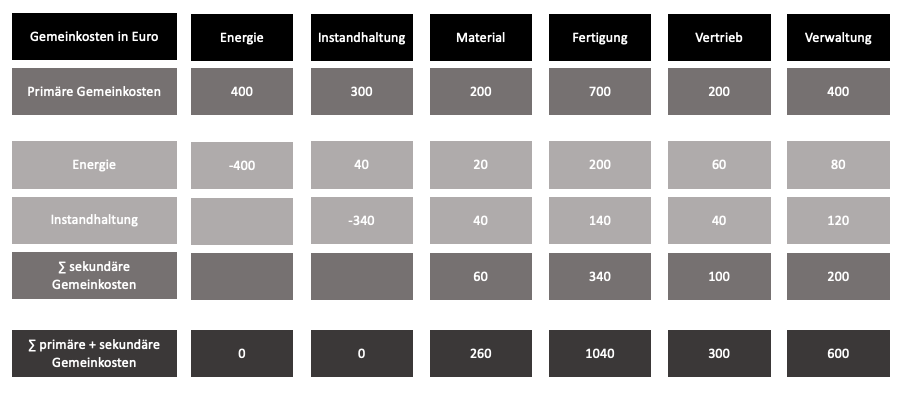

Primäre und sekundäre Gemeinkosten

Bei der Ermittlung der primären und sekundären Overheadkosten steht die Herkunft der Kosten im Vordergrund. Primäre Gemeinkosten entstehen außerhalb des Unternehmens. Stellt ein anderes Unternehmen dem eigenen Betrieb z.B. die Reinigung der Produktionshalle und anderer Räume in Rechnung, wird dieser Aufwand den primären Gemeinkosten zugerechnet. Die sekundären Gemeinkosten fallen im Rahmen der innerbetrieblichen Leistungen an. Die Kosten, die in der Verwaltung, im Vertrieb oder im Herstellungsprozess aufgewendet werden müssen, sind sekundäre Gemeinkosten.

Primäre Gemeinkosten werden anhand von Belegen (Kontoauszüge, Rechnungen, Verträge) erfasst. Sekundäre Gemeinkosten werden über den BAB ermittelt.

Die Verrechnung der Overheadkosten auf die Kostenträger

Die Overheadkosten werden über den Gemeinkostenzuschlag auf die einzelnen Kostenträger verteilt. Der Gemeinkostenzuschlagssatz ist eine prozentuale Größe, die auf die Einzelkosten erhoben wird, um eine Zurechnung der Overheadkosten auf die einzelnen Kostenträger zu ermöglichen. Je nachdem, wo die Overheadkosten anfallen, können für die Zuschlagssätze unterschiedliche Umlagenschlüssel verwendet werden. Für Heizkosten und Mieten erfolgt die Verteilung der Aufwendungen z.B. über die Quadratmetergröße der Räume, in denen die Leistungen erbracht werden.

Die Verrechnung der Overheadkosten auf die Kostenträger erfolgt über die Kostenstellenrechnung. Hier werden die Kosten auf die Kostenstellen verteilt. Anschließend werden sie mithilfe der Zuschlagskalkulation den einzelnen Kostenträgern zugerechnet.

Hinsichtlich der Zuschlagskalkulation können zwei Arten unterschieden werden.

Die einstufige Zuschlagskalkulation

Alle Overheadkosten werden mit demselben Zuschlagssatz auf die Kostenträger verteilt. Eine Differenzierung nach den unterschiedlichen Arten der Overheadkosten wird hier nicht vorgenommen.

Beispiel zur Ermittlung des einstufigen Zuschlagssatzes:

In der O-GmbH müssen 3.000 Euro Overheadkosten auf die einzelnen Kostenträger aufgeschlagen werden. Die Produkte X (Menge 200 Stück) und Y (Menge 400 Stück) werden mit Kosten von 2,00 Euro (Produkt X) bzw. 3,00 Euro (Produkt Y) hergestellt. Die Herstellkosten ermitteln sich wie folgt:

Zunächst wird der Zuschlagssatz mit folgender Formel ermittelt:

Zuschlagssatz = ( Summe Overheadkosten / Summe Einzelkosten)

Zuschlagssatz = 3.000 Euro / (2,00 Euro x 200 Stück + 3,00 Euro x 400 Stück)

Zuschlagssatz = 1,875

Die Herstellungskosten ermitteln sich wie folgt:

Produkt X

Einzelkosten 2,00 Euro pro Stück

Overheadkosten (2,00 Euro x 1,875) = 3,75 Euro

Herstellungskosten: (2,00 Euro + 3,75 Euro) x 200 Stück = 1.150 Euro

Produkt Y

Einzelkosten: 3,00 Euro pro Stück

Overheadkosten: (3,00 Euro x 1,875) = 5,63 Euro

Herstellungskosten; (3,00 Euro + 5,63 Euro) x 400 Stück = 3.452 Euro

Die mehrstufige Zuschlagskalkulation

Bei der mehrstufigen Zuschlagskalkulation werden die Kosten mithilfe der Zuschlagssätze auf zuvor eingerichtete Kostenstellen aufgeteilt.

Einzelkosten und Overheadkosten in einem Praxisbeispiel

In einer Backstube werden täglich 500 Kürbiskernbrötchen hergestellt. Die Brötchen werden für jeweils 2,00 Euro verkauft. Die Zutaten, die der Bäcker verwendet, stellen sein Material dar. Die Materialeinzelkosten ergeben sich wie folgt:

- 50 Gramm Mehl für 0,10 Euro

- 100 Gramm Hefe für 0,10 Euro

- 100 Gramm Kürbiskerne 0,30 Euro

Für die Herstellung der Brötchen hat der Bäcker einen Backofen geleast. Die tägliche Leasingrate beträgt 10 Euro. Für die Herstellung der Brötchen braucht ein Angestellter 5 Minuten. Sein Arbeitslohn beträgt 12 Euro in der Stunde.

Mit der Miete für den Laden fallen noch weitere Kosten für den Bäcker an. Die Miete beträgt 10 Euro täglich. Die Buchhaltung wird von der Ehefrau des Bäckers betreut. Sie bekommt pro Tag 15 Euro. Für Marketingmaßnahmen zahlt der Bäcker täglich 50 Euro.

Mehl 0,10 Euro

Hefe 0,10 Euro

Kürbiskerne 0,30 Euro

= Materialeinzelkosten 0,50 Euro

+ MGK (1%) 0,01 Euro

= Materialkosten 0,51 Euro

+ Fertigungseinzelkosten 1,00 Euro

+ Fertigungsgemeinkosten (1%) 0,01 Euro

= Fertigungskosten 1,01 Euro

Herstellungskosten (Summe MK + FK) 1,52 Euro

+ Overheadkosten Verwaltung (1,9%) 0,02 Euro

+ Overheadkosten Vertrieb (6,5%) 0,09 Euro

= Selbstkosten 1,41 Euro

Bei einem Verkaufspreis von 2,00 Euro liegt der Gewinn pro Stück bei 0,59 Euro (2,00 Euro – 1,41 Euro). Für 500 Brötchen ergibt sich ein täglicher Gewinn von 295 Euro.

Erläuterung der Overheadkosten

Die Materialgemeinkosten entstehen für den Betrieb des Backofens. Sie werden über den Zuschlagssatz auf die Materialeinzelkosten aufgeschlagen. Der Zuschlagssatz ermittelt sich wie folgt:

Zuschlagssatz: 10 Euro / (500 x 2,00 Euro) = 1%

Für die Ermittlung der Fertigungsgemeinkosten muss die Ladenmiete berücksichtigt werden.

Der Zuschlagssatz ergibt sich wie folgt:

Zuschlagssatz: 10 Euro / (500 x 2,00 Euro) = 1%

Der Verwaltungsgemeinkostenzuschlagssatz ergibt sich, wenn die Verwaltungskosten (15 Euro) ins Verhältnis zu den Herstellungskosten gesetzt werden.

Zuschlagssatz Verwaltung: 15 Euro (500 Stück x 1,52 Euro) = 1,9%

Für den Vertriebskostenzuschlag werden die Vertriebskosten (50 Euro) in Beziehung zu den Herstellungskosten gesetzt.

Zuschlagssatz Vertrieb: 50 Euro (500 Stück x 1,52 Euro) = 6,5%

Zusammenfassung

- Gemeinkosten sind Kosten, die einem Kostenträger während des Produktionsprozesses nicht direkt zugerechnet werden können.

- Eine andere Bezeichnung für diese Kostenart ist Overheadkosten.

- Typische Overheadkosten sind z.B. Enegiekosten, Werbekosten oder Telekommunikationskosten.

- Außer den Overheadkosten fallen in einem Betrieb Einzelkosten an. Diese lassen sich einem Kostenträger eindeutig zuordnen.

- Die Zurechnung der Overheadkosten auf die Kostenträger wird im Betriebsabrechnungsbogen vorgenommen.

- Für eine Transparenz werden Overheadkosten nach unterschiedlichen Kriterien eingeteilt.

- Overheadkosten setzen sich aus Materialgemeinkosten, Fertigungsgemeinkosten, Verwaltungsgemeinkosten und Vertriebsgemeinkosten zusammen.

- Einer Besonderheit kommt dabei den Personalkosten zu. Sie entstehen sowohl als Einzelkosten als auch als Personalgemeinkosten.

- Anders als Kostenträgergemeinkosten werden Kostenstellengemeinkosten einer bestimmten Kostenstelle (z.B. der Fertigung) zugerechnet.

- Unechte Gemeinkosten grenzen sich von echten Gemeinkosten ab, weil sie prinzipiell einem Kostenträger zugerechnet werden können. Aus wirtschaftlichen Gründen verzichtet das Unternehmen darauf.

- Overheadkosten lassen sich danach unterscheiden, ob sie bei innerbetrieblichen Vorgängen oder außerhalb des Unternehmens angefallen sind.

- Können die Kosten durch Rechnungen oder andere Dokumente belegt werden, handelt es sich um primäre Gemeinkosten. Sekundäre Overheadkosten entstehen in der Verwaltung oder bei der Herstellung der Produkte. Die Verrechnung erfolgt über die Zuschlagssatzkalkulation.

- Bei der Zuschlagskalkulation kann zwischen der einstufigen Zuschlagskalkulation und der mehrstufigen Zuschlagskalkulation unterschieden werden.