Inhalt von Selbstkosten

Definition: Selbstkosten

Zu den Selbstkosten zählen alle betrieblichen Kosten, die bei der Produktion von Gütern oder bei der Bereitstellung von Dienstleistungen entstehen. Auf Basis der Selbstkosten wird in einem Unternehmen die Preiskalkulation durchgeführt. Hierzu erhöht der Unternehmer die ermittelten Selbstkosten um eine Gewinnspanne und berücksichtigt Preisnachlässe.

Ein Unternehmen, das seine Produkte unter Selbstkosten verkaufen möchte, arbeitet nicht kostendeckend. Um mit dem Verkauf einen Gewinn zu erzielen, muss der Umsatz mindestens über den Selbstkosten liegen.

Die Ermittlung des Gewinns erfolgt im Rahmen der Deckungsbeitragsrechnung. Werden die variablen Kosten von dem Umsatz abgezogen, ergibt sich der Deckungsbeitrag. Dieser Betrag steht dem Unternehmen zur Tilgung der Fixkosten zur Verfügung.

Beispiel zur Deckungsbeitragsrechnung

Ein Markthändler verkauft Obst und Gemüse auf dem Wochenmarkt. Seine Selbstkosten setzen sich aus variablen und fixen Kostenbestandteilen zusammen. Für seinen Stand zahlt er monatlich eine Gebühr von 500 Euro (Fixkosten). Die Waren, die er verkauft, bezieht er auf dem Großmarkt. Im April hat er dort für 150 Euro Obst und Gemüse eingekauft. Die Ausgaben stellen für ihn variable Kosten dar. Ende April verzeichnet der Markthändler einen Umsatz von 720 Euro.

Für die Ermittlung des Gewinns ist der folgende Schritt erforderlich:

Umsatz – variable Kosten = Deckungsbeitrag

720 Euro – 150 Euro = 570 Euro

Den Deckungsbeitrag verwendet der Markthändler zur Deckung der Fixkosten. Da diese sich auf 500 Euro belaufen, erzielt er im April einen Gewinn von 70 Euro.

Wie können Selbstkosten unterteilt werden?

Die Kosten, die sich bei der Produktion von Gütern oder bei der Bereitstellung von Dienstleistungen ergeben, lassen sich in die folgenden Kostenkategorien einteilen:

- Einzelkosten

- Gemeinkosten

Selbstkosten als Einzelkosten

Die Einzelkosten kennzeichnen sich dadurch, dass sie dem hergestellten Produkt direkt zugerechnet werden können. Zu den direkt zurechenbaren Herstellkosten zählen z.B. die Kosten für die Rohstoffe, die in das Produkt eingehen. Die Kostenrechnung unterscheidet die Einzelkosten wie folgt:

- Materialeinzelkosten

- Fertigungseinzelkosten

- Sondereinzelkosten der Fertigung

- Sondereinzelkosten des Vertriebs

Materialeinzelkosten entstehen bei dem Kauf der Rohstoffe, die in das Produkt eingehen. Zu den Fertigungseinzelkosten zählen beispielsweise die Fertigungslöhne. Sondereinzelkosten der Fertigung fallen z.B. für Lizenzgebühren an. Wendet der Betrieb Kosten für eine spezielle Verpackung der Produkte auf, handelt es sich um Sondereinzelkosten des Vertriebs.

Selbstkosten als Gemeinkosten

Gemeinkosten können einem Kostenträger nicht direkt zugeordnet werden. Sie werden im Rahmen einer Gemeinkostenzuschlagskalkulation den einzelnen Kostenträgern zugeordnet. Die Gemeinkosten können nach folgenden Arten unterschieden werden:

- Materialgemeinkosten

- Fertigungsgemeinkosten

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

Zu den Materialgemeinkosten zählen z.B. Gehälter, Mieten und Transportkosten. Die Fertigungsgemeinkosten zahlt ein Unternehmen für die Fertigungslöhne, die im Produktionsprozess anfallen. Verwaltungs- und Vertriebsgemeinkosten entstehen in der Verwaltung bzw. bei dem Vertrieb der Produkte.

Selbstkosten berechnen

Bei der Berechnung der Selbstkosten muss differenziert werden, ob diese in einem Dienstleistungsbetrieb, einem Handelsbetrieb oder in einem Fertigungsbetrieb anfallen.

Selbstkostenberechnung im Dienstleistungsbetrieb

In einem Dienstleistungsbetrieb werden keine Produkte hergestellt. Hier entsprechen die Selbstkosten den Lohnkosten, die sich aus der Zeit für die verrichtete Tätigkeit und dem Stundensatz zusammensetzt. Nach der Ermittlung der Lohnkosten schlägt der Unternehmer bei der Kalkulation die Materialkosten und die Sonderkosten auf. Die Selbstkosten ermitteln sich in einem Dienstleistungsbetrieb wie folgt:

Beispiel: Selbstkosten im Dienstleistungsbetrieb

Der Buchhalter A erstellt in einem Steuerbüro die Buchhaltung für den Mandanten Z. Sein Stundensatz beträgt 22 Euro. Für die Tätigkeit benötigt er 2,5 Stunden. Die Buchhaltung wird mit einem Steuerprogramm erstellt, für welches das Steuerbüro eine Lizenz hat. Die Einzelplatzlizenz beträgt ohne Umsatzsteuer 49 Euro monatlich. Nach Fertigstellung bringt ein Kurier die Unterlagen zu dem Mandanten zurück. Das Steuerbüro zahlt ihm hierfür 15 Euro. Weitere Kosten sind dem Steuerbüro nicht entstanden.

Die Selbstkosten ermitteln sich wie folgt:

Lohnkosten = Stundenzahl x Stundensatz

Lohnkosten = 2,5 Stunden x 22 Euro = 55 Euro

Selbstkosten = Lohnkosten + Sondereinzelkosten Vertrieb + Sondereinzelkosten Fertigung

SK = 55 Euro + 15 Euro + 49 Euro

SK = 119 Euro

Selbstkosten Berechnung in einem Handelsbetrieb

In einem Handelsbetrieb werden die Selbstkosten auf Basis des Warenpreises für die erworbenen Produkte ermittelt. Nach Abzug von Preisnachlässen (Rabatten und Skonti) ergibt sich der Einkaufspreis. Dieser wird um die Bezugskosten und die Handlungskosten erhöht. Als Ergebnis erhält der Handelsbetrieb die Selbstkosten.

Die Formel zur Ermittlung der Selbstkosten in einem Handelsbetrieb sieht wie folgt aus:

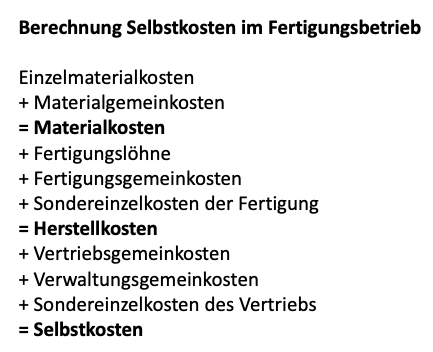

Selbstkostenberechnung im Fertigungsbetrieb

Zur Ermittlung der Selbstkosten in einem Fertigungsbetrieb wendet ein Unternehmen die folgende Formel an:

Zusammenfassung

- Selbstkosten fallen in einem Produktionsprozess an oder entstehen bei der Bereitstellung von Gütern.

- Um Gewinn zu erzielen, soll mit der Selbstkostenkalkulation ein Preis gefunden werden, der die Selbstkosten übersteigt.

- Möchte ein Unternehmen seine Produkte unter Selbstkosten verkaufen, erwirtschaftet es einen Verlust.

- Um die Kostendeckung ermitteln zu können, wendet ein Unternehmen die Deckungsbeitragsrechnung an.

- Durch Abzug der variablen Kosten von dem Umsatz erhält der Unternehmer den Deckungsbeitrag. Diesen verwendet er zur Tilgung der Fixkosten.

- Bleibt nach Abzug der Fixkosten ein positiver Betrag übrig, hat das Unternehmen einen Gewinn erzielt.

- Selbstkosten werden in Einzelkosten und Gemeinkosten unterteilt.Einzelkosten können dem Kostenträger direkt zugerechnet werden. Gemeinkosten werden im Rahmen der Gemeinkostenzuschlagskalkulation berücksichtigt.

- Bei der Berechnung der Selbstkosten muss unterschieden werden, ob diese in einem Dienstleistungsbetrieb, einem Handelsunternehmen oder einem Fertigungsbetrieb angefallen sind.

- In einem Dienstleistungsbetrieb bilden der Stundensatz und die Arbeitszeit die Grundlage für die Ermittlung.

- In einem Handelsbetrieb wird für die Ermittlung der Produktkosten der Warenpreis angesetzt, den der Handelsbetrieb bei dem Kauf der Waren bezahlen muss.

- Ein Fertigungsbetrieb ermittelt seine Selbstkosten auf Basis der Herstellkosten, die während des Produktionsprozesses anfallen.