Inhalt von Buchungssätze

Definition: Buchungssätze

Buchungssätze bilden die Grundlage jeder Finanzbuchhaltung. Jeden einzelnen Geschäftsvorfall erfasst der Buchhalter in einem Buchungssatz. Dabei geht er immer nach dem gleichen Prinzip vor. Er bucht Soll an Haben.

Beispiel

Der Kunde einer Gaststätte bezahlt bei dem Wirt eine Rechnung von 122 Euro. In dem Betrag sind neben dem Nettobetrag von 100 Euro ein Umsatzsteuerbetrag von 15 Euro (19 %) und ein Umsatzsteuerbetrag von 7 Euro (7 %) enthalten. Der Wirt erhält den Rechnungsbetrag in bar. Der Buchhalter nimmt in der Finanzbuchhaltung des Gastwirts die folgende Buchung vor:

Kasse 122 Euro an Umsatzerlöse 100 Euro an Umsatzsteuer 19 % 15 Euro an Umsatzsteuer 7 % 7 Euro

Der Buchungssatz bewirkt, dass sich der Kassenbestand um 122 Euro erhöht. Dies ist die Sollbuchung. Mit der ersten Habenbuchung (100 Euro Umsatzerlöse) erhöht der Buchhalter des Gastwirts. Die zweite und dritte Habenbuchung (Umsatzsteuer 19 % 15 Euro und Umsatzsteuer 7 % 7 Euro) lösen in der Finanzbuchhaltung eine Verbindlichkeit des Gastwirts gegenüber dem Finanzamt aus.

Die Erlöse gehen als Betriebseinnahmen in die Gewinnermittlung des Gastwirts ein. Die Umsatzsteuerbeträge stellt das Buchführungsprogramm für die Umsatzsteuervoranmeldung zur Verfügung.

Bei Festlegung der Buchungssätze bestimmt der Buchhalter bestimmte Konten in der Finanzbuchführung. Dieses Vorgehen bezeichnet die Buchhaltung als Kontieren.

Buchungssätze einfach erklärt

Buchungssätze lassen sich einfach erklären. Zunächst bestimmt der Buchhalter die Konten, die er mit dem Buchungssatz ansprechen möchte. Die Konten ergeben sich aus einem Kontenplan (z.B. SKR 03). In einem nächsten Schritt bestimmt der Buchhalter die Kontenarten. Handelt es sich um Bestandskonten (Aktivkonto, Passivkonto) oder um Erfolgskonten (Ertragskonto, Aufwandskonto)? Als Nächstes legt er fest, ob auf den Konten ein Zugang oder ein Abgang erfolgt. Abschließend formuliert er den Buchungssatz. Er kontiert, auf welchem Konto die Sollbuchung und auf welchem die Habenbuchung erfolgen soll.

Wie ist ein Buchungssatz aufgebaut?

Ein Buchungssatz wird immer von links nach rechts gelesen. Auf der linken Seite erscheint das Konto mit der Sollbuchung. Rechts erfasst der Buchhalter das Konto mit der Habenbuchung. Zuletzt nennt er den Betrag.

Zur besseren Beurteilung des Geschäftsvorfalls erfasst der Buchhalter den Buchungssatz vor der Eingabe in das Buchhaltungssystem auf einem T-Konto. Dabei unterscheidet er Bestandskonten und Erfolgskonten.

Bestandskonten übernimmt der Buchhalter zum Ende des Geschäftsjahres in die Bilanz. Bestandskonten unterscheiden sich von Erfolgskonten dadurch, dass die Salden in das Geschäftsjahr fortgeführt werden. Erfolgskonten finden keinen Eingang in die Bilanz. Der Buchhalter erfasst sie in der Gewinn-und-Verlustrechnung. Erfolgskonten werden nicht fortgeführt. Zu dem Beginn eines Geschäftsjahres haben sie immer den Wert 0,00 Euro.

Bei der Festlegung des Buchungssatzes bestimmt der Buchhalter, welche Konten er ansprechen muss. Da der Kunde die Rechnung bar bezahlt, erhöht sich der Kassenbestand (Bestandskonto). Dies ist die Sollbuchung. Den Zugang bei den Umsatzerlösen erfasst der Buchhalter im Haben. Umsatzerlöse zählen zu den Erfolgskonten. Ihren Saldo trägt der Buchhalter nicht in das nächste Geschäftsjahr vor.

Zusätzlich muss der Buchhalter die Umsatzsteuer von 3,19 Euro berücksichtigen. Auch das Umsatzsteuerkonto ist ein Erfolgskonto. Die Erhöhung erfasst der Buchhalter deshalb auf der Habenseite des Kontos.

Der vollständige Buchungssatz lautet:

Kasse 19,95 Euro an Umsatzerlöse 16,76 Euro an Umsatzsteuer 3,19 Euro

Das Bilden eines Buchungssatzes

Bei der Bildung von Buchungssätzen unterscheidet das Bilanzrecht nach einfachen und zusammengesetzten Buchungssätzen.

Bei einem einfachen Buchungssatz spricht der Buchhalter sowohl auf der Sollseite als auch auf der Habenseite jeweils nur ein einziges Konto an.

Beispiel für einen einfachen Buchungssatz

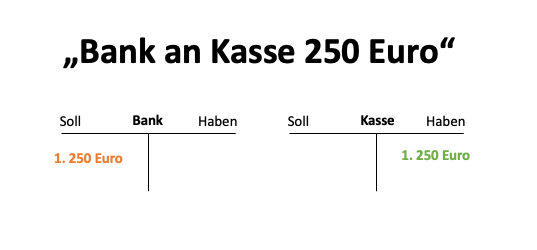

Zwei Gesellschafter gründen eine GmbH. Per Gesellschaftsvertrag vereinbaren sie eine Stammeinlage von 30.000 Euro. Jeder Gesellschafter soll laut der vertraglichen Vereinbarung die Hälfte des Kapitals einlegen. Der Gesellschafter A erbringt seine Verpflichtung durch eine Banküberweisung.

Der Buchhalter nimmt den folgenden Buchungssatz vor:

Bank 15.000 Euro an Stammkapital 15.000 Euro

Bei dieser Buchung spricht der Buchhalter zwei Bestandskonten. Das Bankguthaben gehört zum Umlaufvermögen und wird auf der Aktivseite der Bilanz ausgewiesen. Das Stammkapital ist Teil des Eigenkapitals der GmbH. Dieses wird auf der Passivseite ausgewiesen. Das Bilanzrecht spricht in diesem Fall von einer Aktiv-Passiv-Mehrung.

Bei einem zusammengesetzten Buchungssatz bucht der Buchhalter die Beträge auf mehr als zwei Konten. Dies ist z.B. immer der Fall, wenn er Umsatzsteuerbeträge oder Vorsteuerbeträge berücksichtigen muss. In diesen Fällen muss der Buchhalter besonders darauf achten, dass die Summe der Sollbuchung die Summe der Habenbuchungen entspricht.

Beispiel für einen zusammengesetzten Buchungssatz

Ein zum Vorsteuerabzug berechtigter Unternehmer bestellt bei einem Lieferanten Waren mit einem Nettowert von 1.000 Euro. Der Lieferant berechnet zusätzlich 19 % Umsatzsteuer. Die Rechnung begleicht der Unternehmer mit einer Banküberweisung.

Der Buchhalter nimmt den folgenden zusammengesetzten Buchungssatz vor:

Wareneingang 1.000 Euro an Vorsteuer 190 Euro an Bank 1.190 Euro

Buchungssätze in der Kreditoren- und Debitorenbuchhaltung

Mit den Buchungssätzen in der Kreditoren- und Debitorenbuchhaltung wird ersichtlich, gegen welchen Kunden (Debitoren) der Unternehmer eine offene Forderung hat und bei welchem Lieferanten (Kreditoren) die Verbindlichkeit noch nicht beglichen ist. Die Buchungssätze beziehen hier Personenkonten ein.

Bei den Debitoren formuliert der Buchhalter grundsätzlich den folgenden Buchungssatz:

Debitor an Umsatzerlöse

Analog erfolgt der Buchungssatz im Kreditorenbereich genau umgekehrt. Hier spricht der Buchhalter die Konten wie folgt an:

Verbindlichkeit an Kreditor

Beispiele zu Buchungssätzen im Debitoren- und Kreditorenbereich

Beispiel 1: Debitor Herrmann

Ein Steuerberater hat für den Mandanten Herrmann eine Steuererklärung erstellt. Aus seiner Rechnung ergibt sich ein Bruttobetrag von 595 Euro.

Da die Rechnung nicht sofort beglichen wird, bucht der Steuerberater den Vorgang wie folgt:

Debitor Herrmann 595 Euro an Umsatzerlös 500 Euro an Umsatzsteuer 95 Euro.

Der Mandant zahlt die Rechnung nach 14 Tagen. Der dazugehörige Buchungssatz lautet:

Bank 595 Euro an Debitor Herrmann 595 Euro.

Beispiel 2: Kreditor Autohaus

Ein Unternehmer lässt bei seinem Pkw (Betriebsvermögen) eine Inspektion durchführen. Das Autohaus erstellt ihm eine Rechnung. Der Nettobetrag lautet auf 400 Euro und 76 Euro Umsatzsteuer. Der Unternehmer bezahlt die Rechnung nach einer Woche.

Bei Rechnungseingang bucht der Buchhalter:

Kfz-Kosten 400 Euro an Vorsteuer 76 Euro an Kreditor Autohaus 476 Euro

Nach der Bezahlung lautet der Buchungssatz:

Kreditor Autohaus 476 Euro an Bank 476 Euro

Buchungssätze in der Praxis

Für jeden Geschäftsvorfall erstellt der Buchhalter einen Buchungssatz. Zu den Buchungssätzen, die immer wieder vorkommen, gehören die folgenden Buchungssätze:

Buchung einer Abschreibung

Das Unternehmen hat vor zwei Jahren ein Pkw angeschafft. Der jährliche Abschreibungsbetrag wurde mit 6.000 Euro ermittelt. Der Buchhalter berücksichtigt den Abschreibungsbetrag monatlich mit 500 Euro. Der Buchungssatz lautet:

Abschreibung 500 Euro an Anlagegut Pkw 500 Euro

Buchung einer Rückstellung

Das Unternehmen berücksichtigt eine Rückstellung, wenn es von einer Zahlungsverpflichtung ausgeht, die erst im kommenden Geschäftsjahr zu erfüllen ist. Dies ist z.B. bei der Körperschaftsteuer (KSt) der Fall. Aufgrund des ermittelten Jahresüberschusses ergibt sich eine Körperschaftsteuernachzahlung von 2.000 Euro.

Der Buchhalter berücksichtigt den zukünftigen Aufwand wie folgt:

KSt 2.000 Euro an KSt-Rückstellung 2.000 Euro

Aufgrund der Festsetzung des Finanzamts ergibt sich, dass das Unternehmen nur 1.900 Euro an Körperschaftsteuer nachzahlen muss. Der Buchhalter muss den Vorgang wie folgt würdigen:

KSt-RSt 2.000 Euro an Bank 1.900 Euro an periodenfremden Ertrag 100 Euro

Übersicht über die Jahresabschlussbuchungen

Zum Ende eines Geschäftsjahres schließt der Buchhalter die Konten in der Finanzbuchführung ab. Die Endsalden der Bestandskonten überträgt er über das Schlussbilanzkonto in die Bilanz. Das Ergebnis der Erfolgskonten wird in die Gewinn-und-Verlustrechnung übernommen.

Der Buchhalter nimmt die folgenden vier Buchungssätze vor:

- Schlussbilanzkonto an Aktivkonto

- Passivkonto an Schlussbilanzkonto

- GuV-Konto an Aufwandskonto

- Ertragskonto an GuV-Konto

Zusammenfassung

- Jeder betriebliche Geschäftsvorfall stellt der Buchhalter in der Finanzbuchführung mit einem Buchungssatz dar.

- Der Buchhalter beachtet stets die oberste Buchungsregel. Er bucht immer Soll an Haben.

- Bevor der Buchhalter die Buchungssätze in das Buchhaltungsprogramm eingibt, bestimmt er, auf welche Konten er die Beträge bucht. Diesen Vorgang bezeichnet man als Kontierung.

- Ein Buchungssatz kennzeichnet sich dadurch, dass der Buchhalter mindestens zwei Konten anspricht und von Soll an Haben bucht.

- Von dem einfachen Buchungssatz ist der zusammengesetzte Buchungssatz zu unterscheiden. Hier spricht der Buchhalter mehr als zwei Konten an. Dies ist regelmäßig der Fall, wenn Umsatzsteuer- oder Vorsteuerbeträge werden müssen.

- Im Debitoren- und Kreditorenbereich werden die Buchungen gegen Personenkonten (Kunden und Lieferanten) vorgenommen. Der Unternehmer erkennt schnell, gegen welchen Kunden er eine Forderung hat und welche Verbindlichkeit von ihm noch nicht beglichen wurde.

- Buchungssätze, die immer wieder vorkommen, betreffen Abschreibungen, Eingangsrechnungen oder auch das Bilden und Auflösen einer Rückstellung.

- Im Jahresabschluss formuliert ein Buchhalter Buchungssätze, um die Konten der Finanzbuchhaltung abzuschließen und die Salden an die Bilanz zu übertragen.