Inhalt von Aktivkonto

Definition: Aktivkonto

Das Aktivkonto zählt zu den Bestandskonten. Diese sind Konten, welche bei der doppelten Buchführung aus der Unternehmensbilanz abzuleiten sind. Jedem Bilanzposten ist ein eigenes Bestandskonto zuzuordnen. Die doppelte Buchführung (nach § 238 Handelgesetzbuch) ist das gängige System kaufmännischer Buchführung, die das Ermitteln des Periodenerfolgs ermöglicht – erstens durch die Bilanz und zweitens durch die Gewinn- und Verlustrechnung. Das Prozedere der doppelten Buchführung geht von der Bilanz am Anfang eines Geschäftsjahres aus.

Bestandskonten und Aktivkonten

Bestandskonten sind dadurch ausgezeichnet, dass anders als bei den Erfolgskonten deren Salden fortgeführt werden müssen. Im Zuge der doppelten Buchführung wird nicht jeder zu buchender Geschäftsfall sofort in der Bilanz erfasst. Es werden die Geschäftsfalle auf die zu jedem Posten in der Bilanz zu bildenden Konten aufgebucht.

- Zu Beginn eines Geschäftsjahres werden Geschäftsvorfälle erfasst sowie verbucht und im Zuge des Jahresabschlusses fließen die Salden, die sich verändert haben, in die Schlussbilanz ein.

- Nach den Bilanzseiten gibt es zwei Formen der Bestandskonten: Aktivkonten und Passivkonten.

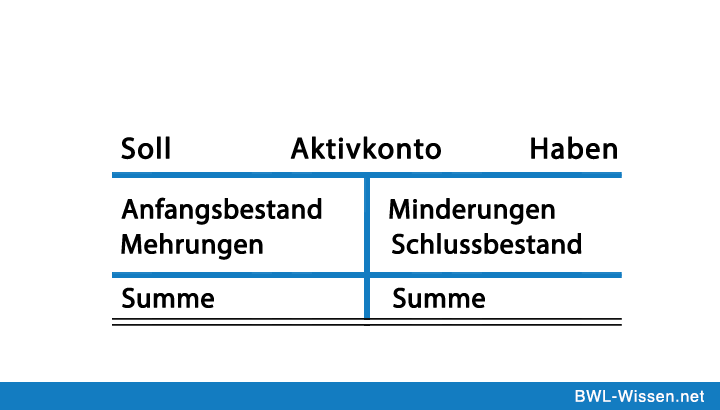

- Aktivkonten bilden die Vermögenswerte ab, also das Anlage- wie Umlaufvermögen. Die Aktivkonten setzen sich aus der Aktivseite der Bilanz zusammen, sind auf der linken Seite aufgeführt.

- Passivkonten hingegen sind Positionen wie Verbindlichkeiten, Rückstellungen,… und werden auf der rechten Seite aufgelistet.

- Am Ende eines Geschäftsjahres werden die Konten zur sogenannten Schlussbilanz zusammengefasst.

Ein paar Begriffe

- Aktivtausch bedeutet, dass ein Wert zwischen Konten auf der Aktivsumme getauscht wird und die Bilanz nicht verändert.

- Bilanzverlängerung: Hier wird Aktiv- und Passivseite um denselben Betrag erhöht.

- Bilanzverkürzung: Dies ist z.B. die Rückzahlung eines Kredits. Soll- und Habenseite werden gleichermaßen verringert.

Zusammenfassung

Das System doppelte Buchführung, das Aktiv- und Passivkonten spiegelbildlich aufbaut, stellt sicher:

- dass jeder Geschäftsvorfall im Soll und Haben eines Kontos festgehalten wird,

- die Bilanz eindeutig festgestellt werden kann,

- die Geschäftsfälle übersichtlich bleiben.