Inhalt von Externes Rechnungswesen

Definition: Externes Rechnungswesen

Das externe Rechnungswesen ist oft Gegenstand einer Klausur. Als Übungsaufgaben müssen die Prüflinge Buchungssätze bilden. Eine ausführliche Definition zum externen Rechnungswesen lautet wie folgt:

Das externe Rechnungswesen findet seine gesetzliche Grundlage im Handelsgesetzbuch. Die Hauptaufgabe besteht darin, die finanzielle und wirtschaftliche Situation für den Unternehmer selbst und andere Interessenten – Finanzamt, Geschäftspartner, Gläubiger – abzubilden. Bilanzrechtlich steht die Ertrags-, Vermögens- und Finanzlage des Unternehmens im Mittelpunkt. Diese wird den Informanten in Form des Jahresabschlusses dargestellt. Hauptbestandteile eines Jahresabschlusses sind die Bilanz und die Gewinn- und Verlustrechnung.

Externes Rechnungswesen und gesetzliche Vorschriften

Das externe Rechnungswesen findet seine gesetzlichen Grundlagen im Handelsgesetzbuch (HGB) und in den folgenden steuerrechtlichen Vorschriften:

In der Abgabenordnung sind Vorschriften enthalten, die die Aufbewahrungsfrist von geschäftlichen Unterlagen festlegen. Gemäß § 147 Absatz 1 AO (Abgabenordnung) muss ein Unternehmen neben dem Jahresabschluss auch Inventare und Lageberichte aufbewahren. § 147 Absatz 3 AO bestimmt, dass die Aufbewahrungsfrist für diese Unterlagen zehn Jahre beträgt. Folglich dürfen sie erst nach Ablauf der Aufbewahrungsfrist vernichtet werden.

Das Einkommensteuergesetz enthält Bestimmungen, die die Bilanzierung in einer Steuerbilanz regeln. In § 7 EStG hat der Gesetzgeber die Abnutzung von Wirtschaftsgütern definiert. Hier ist z.B. geregelt, welche Wirtschaftsgüter abgeschrieben werden und wonach sich der Abschreibungsbetrag bemisst.

Das Körperschaftsteuergesetz bildet die gesetzliche Grundlage für alle Kapitalgesellschaften. Die externe Seite des Rechnungswesens wird in diesem Regelwerk z.B. in § 7 KStG (Körperschaftsteuergesetz) deutlich. In § 7 Absatz 1 KStG ist geregelt, dass die Körperschaftsteuer sich nach dem zu versteuernden Einkommen bemisst.

Weitere Vorschriften, die sich auf die externe Seite des Rechnungswesens beziehen, finden sich im Gewerbesteuergesetz und im Umsatzsteuergesetz.

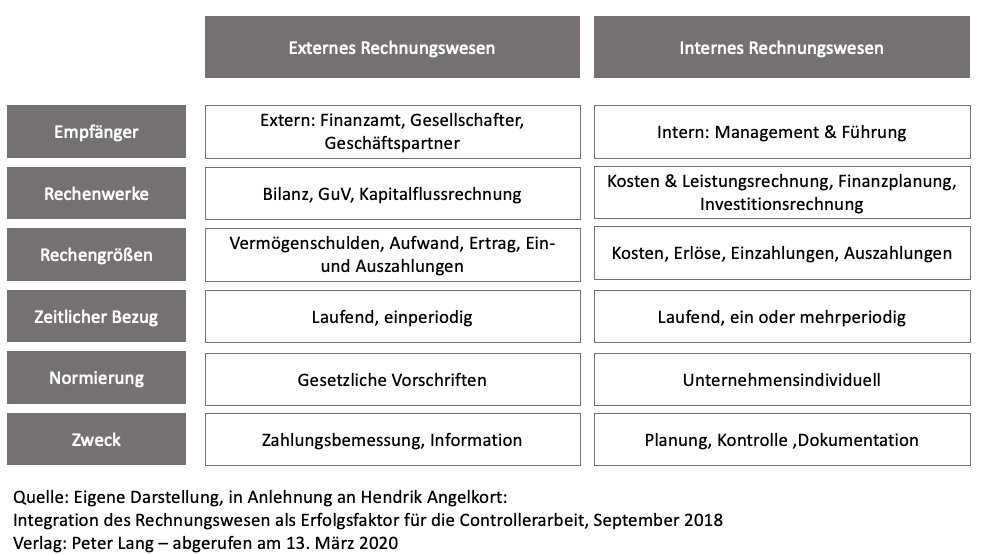

Die Abgrenzung zum internen Rechnungswesen

Steht in einem Skript die externe Seite des Rechnungswesens im Vordergrund, werden Informationen zur Verfügung gestellt, die für Interessenten außerhalb des Unternehmens gedacht sind. Bei Anwendung des internen Rechnungswesens werden die innerbetrieblichen Geschäftsabläufe beleuchtet. Das interne Rechnungswesen dient dem Unternehmen hauptsächlich zur Planung und zur Kontrolle. Teilbereiche des internen Rechnungswesens sind z.B. die Kosten- und Leistungsrechnung oder die Investitionsrechnung. Mithilfe dieser Instrumente werden Informationen gesammelt, die das Unternehmen nutzt, um unternehmensinterne Entscheidungen zu treffen.

Wird in dem Unternehmen ein neues Produkt hergestellt, muss ein rentabler Verkaufspreis ermittelt werden. Hier finden die Grundlagen des internen Rechnungswesens Anwendung.

Bei der Ermittlung des Verkaufspreises spielen die Kosten für die Herstellung des Produkts eine wesentliche Rolle. Der Preis sollte die anteiligen Kosten übersteigen und eine Gewinnmarge enthalten. Die Informationen, die die Geschäftsführung hierfür benötigt, bekommt sie aus der Kosten- und Leistungsrechnung.

Welche Bedeutung hat das externe Rechnungswesen?

Die externe Seite des Rechnungswesens soll über die finanzielle und wirtschaftliche Lage eines Unternehmens informieren. Dieses Ziel wird dadurch erreicht, dass das externe Rechnungswesen die folgenden Aufgaben wahrnimmt:

- Dokumentation

- Information

- Kontrolle

- Disposition

Zur Erfüllung der Dokumentationsaufgabe müssen alle geschäftlichen Vorgänge, die innerhalb eines Jahres anfallen, buchhalterisch behandelt werden. Die Dokumentation ist dann vollständig, wenn alle geschäftlichen Belege – Bankkonten, Kassenbücher, Eingangsrechnungen und Ausgangsrechnungen – lückenlos dokumentiert sind. Auch Kauf- und Darlehensverträge müssen vorliegen und für mehrere Jahre aufbewahrt werden. Durch die gesetzlich vorgeschriebene Aufbewahrungspflicht ist gewährleistet, dass die Unterlagen für mindestens sechs Jahre zu Prüfungszwecken für die Finanzbehörde zugänglich sind.

Das externe Rechnungswesen muss sachdienliche Informationen bereitstellen. Als Bemessungsgrundlage für die Festsetzung der Steuer dient dem Finanzamt der steuerpflichtige Gewinn, der sich aus dem Jahresabschluss eines Unternehmens ergibt. Darüber hinaus müssen alle Belege eines Unternehmens für Prüfungen bereitgehalten werden. Zu diesen Prüfungen zählen neben einer Betriebsprüfung z.B. die Umsatzsteuersonderprüfung oder die Lohnsteueraußenprüfung.

Die externe Seite des Rechnungswesens nimmt eine Kontrollfunktion ein, wenn die Wirtschaftlichkeit und die Liquidität des ganzen Unternehmens überprüft werden sollen. Daneben ist es auch möglich die Effizienz einzelner Unternehmensbereiche – z.B. die Marketingabteilung oder die Fertigung eines Unternehmens – auf seine Effizienz zu überprüfen. Als Hilfsmittel zur Kontrolle können betriebswirtschaftliche Kennzahlen – z.B. die Cashflow-Analyse oder die Ermittlung des EBITDA – verwendet werden.

Die Aufstellung einer Bilanz kann ein Unternehmen für Dispositionsaufgaben verwenden. Die Beträge, die während eines Jahres eingenommen und ausgegeben wurden, können als Erträge und Kosten den einzelnen Unternehmensbereichen zugerechnet werden. Die Geschäftsführung nutzt diese Informationen, um z.B. wichtige Investitionsentscheidungen zu treffen.

Externes Rechnungswesen und Jahresabschluss

Externes Rechnungswesen in der Bilanz und in der Gewinn- und Verlustrechnung soll dem Unternehmer wichtige Informationen zur wirtschaftlichen Situation seines Unternehmens geben. Ein wesentlicher Unterschied zwischen der Bilanz und der Gewinn- und Verlustrechnung besteht darin, dass die Bilanz stichtagsbezogen ist. Sie informiert über den Stand der Vermögens- und Finanzlage zum Bilanzstichtag (z.B. der 31. Dezember eines Jahres). Die Gewinn- und Verlustrechnung zeigt alle buchungsrelevanten Vorgänge während einer bestimmten Zeitperiode (z.B. 01. Januar bis 31. Dezember eines Jahres). Sie ist also zeitraumbezogen.

Die Aktivseite der Bilanz

Die Aktivseite der Bilanz gibt dem Unternehmer Auskunft über die Verwendung der Mittel. Die Aktivseite wird unterteilt in das Vermögen, das dem Unternehmen längerfristig dienen soll und in das Vermögen, das nur kurzzeitig im Unternehmen verbleibt. Gemäß dieser Aufteilung wird die Aktivseite in das Anlagevermögen und das Umlaufvermögen unterteilt.

Bei der Aufstellung der Bilanz ist die strenge Gliederungsvorschrift des § 266 HGB zu beachten. Hiernach wird das Anlagevermögen in immaterielle Vermögensgegenstände, Sachanlagen und Finanzanlagen unterteilt.

Zu den immateriellen Vermögensgegenständen rechnen selbstgeschaffene Schutzrechte und ähnliche Rechte. Ein Geschäfts- oder Firmenwert darf nur unter dieser Position ausgewiesen werden, wenn er entgeltlich erworben wurde. Für einen selbstgeschaffenen Geschäfts- oder Firmenwert – z.B. Kundenstamm – besteht ein Aktivierungsverbot.

Unter den Sachanlagen sind z.B. die betrieblichen Gebäude, Maschinen oder ein Fuhrpark auszuweisen.

Die im Anlagevermögen erfassten Finanzanlagen geben Auskunft über die Beteiligungen, die das Unternehmen an anderen Unternehmen hält.

Das Umlaufvermögen setzt sich gemäß § 266 HGB aus den Vorräten, den Forderungen und den Wertpapieren des Umlaufvermögens zusammen. Zu den Vorräten werden die fertigen und unfertigen Erzeugnisse gerechnet. Eine weiterer Bestandteil der Vorräte sind die Roh-, Hilfs- und Betriebsstoffe, die das Unternehmen bei der Herstellung der Produkte verwendet.

Weitere Positionen, die unter dem Umlaufvermögen ausgewiesen werden, sind die Forderungen gegenüber Kunden und verbundenen Unternehmen, der Kassenbestand und der Saldo der Bank.

Die Passivseite der Bilanz

Die Passivseite leistet ihren Beitrag zur externen Seite des Rechnungswesens indem sie den Unternehmer, das Finanzamt oder etwaige Gläubiger über die Mittelherkunft unterrichtet.

Die Passivseite der Bilanz wird unterteilt in das Eigenkapital und das Fremdkapital eines Unternehmens. Das Eigenkapital beinhaltet die finanziellen Mittel, die von Unternehmerseite aufgewendet wurden. Das Fremdkapital zeigt die Gelder, die dem Unternehmen von außen zugeführt wurden.

Je nachdem, in welcher Rechtsform das Unternehmen am Geschäftsverkehr teilnimmt, gelten für den Ausweis des Kapitalkontos unterschiedliche Regeln. Bei einem Einzelunternehmer gibt es nur ein Kapitalkonto. Wird die Gesellschaft als OHG geführt, wird jedem beteiligten Gesellschafter ein eigenes Kapitalkonto zugewiesen. Für eine GmbH oder eine AG sieht § 266 Absatz 3 HGB eine spezielle Ausweispflicht vor.

Das Kapital einer Kapitalgesellschaft setzt sich aus den folgenden Positionen zusammen:

- Gezeichnetes Kapital

- Kapitalrücklage

- Gewinnrücklagen

- Gewinnvortrag / Verlustvortrag

- Jahresüberschuss / Jahresfehlbetrag

Zudem müssen die Gesellschafter einer GmbH oder eine AG beachten, dass für die Gründung eine Mindesteinlage in das gezeichnete Kapital geleistet werden muss. Bei der GmbH beträgt die Mindesteinlage 25.000 Euro. Bei einer AG wurde das Mindestkapital auf 50.000 Euro festgesetzt.

Das Fremdkapital unterteilt sich in Rückstellungen und Verbindlichkeiten. Unter der Position Rückstellungen werden z.B. die Pensionsverpflichtungen gegenüber ausgeschiedenen Mitarbeitern ausgewiesen. Zudem müssen Steuernachzahlungen zur Körperschaftsteuer und zur Gewerbesteuer als Steuerrückstellungen ausgewiesen werden. Zu den sonstigen Rückstellungen zählen z.B. eine Prozesskostenrückstellung oder eine Rückstellung für drohende Verluste.

Die Verbindlichkeiten werden hauptsächlich nach den folgenden Positionen unterschieden:

- Verbindlichkeiten gegenüber Kreditinstituten

- Verbindlichkeiten aus Lieferungen und Leistungen

- Verbindlichkeiten gegenüber verbundenen Unternehmen

Zu den Verbindlichkeiten gegenüber Kreditinstituten gehören die Schulden aus einem Darlehensvertrag. Die Tilgungsraten schmälern den Bestand des Darlehens. Die Zinsen werden in der Gewinn- und Verlustrechnung als Aufwand erfasst.

Die Verbindlichkeiten aus Lieferungen und Leistungen umfassen die Einkäufe des Unternehmens für Material und andere betriebliche Belange.

Verbindlichkeiten gegenüber verbundenen Unternehmen entstehen z.B., wenn zwischen den Unternehmen ein Gewinnabführungsvertrag vereinbart wurde.

Daneben werden kleinere Schuldbeträge als sonstige Verbindlichkeit ausgewiesen. Hierzu zählt z.B. auch eine am Jahresende ermittelte Umsatzsteuernachzahlung.

Die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung (GuV) gehört zur externen Seite des Rechnungswesens. In § 275 HGB ist für die Gliederung der GuV eine bestimmte Form vorgegeben. Hiernach ist bei der Erstellung zwingend die Staffelform zu wählen.

Aufgabe der Gewinn- und Verlustrechnung ist es, aus den während des Geschäftsjahres erzielten Erträgen und den aufgewendeten Kosten den Unternehmenserfolg zu ermitteln.

Ebenso wie bei der Erstellung der Bilanz müssen auch bei der Erstellung der Gewinn- und Verlustrechnung die Grundsätze ordnungsgemäßer Buchführung beachtet werden. Hierzu gehört für eine GmbH auch die Pflicht, die Gewinn- und Verlustrechnung nach dem Ende der Geschäftsperiode offenzulegen.

Die Gewinn- und Verlustrechnung wird über das Eigenkapitalkonto in der Bilanz abgeschlossen.

Zusammenfassung

- Das externe Rechnungswesen findet seinen gesetzlichen Niederschlag zum größten Teil im Handelsgesetzbuch. Daneben finden sich auch in einigen Steuergesetzen – z.B. Abgabenordnung, Einkommensteuergesetz oder Umsatzsteuergesetz – Regelungen, die die externe Seite des Rechnungswesens umsetzen.

- In § 147 AO sind z.B. die Aufbewahrungsfristen geregelt, die für den Jahresabschluss und das Inventar gelten. § 7 EStG gibt Auskunft darüber, wie die Vermögensgegenstände abzuschreiben sind.

- Von der externen Seite des Rechnungswesens ist das interne Rechnungswesen abzugrenzen. Das interne Rechnungswesen beleuchtet die innerbetrieblichen Vorgänge.

- Die Informationen aus der Kosten- und Leistungsrechnung werden z.B. unternehmensintern genutzt, um einen Verkaufspreis für neu hergestellte Produkte festlegen zu können. Die Ergebnisse aus einer Investitionsrechnung bieten die Grundlage für notwendige Investitionsentscheidungen.

- Dem Rechnungswesen aus externer Sicht fallen bestimmte Aufgaben zu. Dies betrifft auf der einen Seite Dokumentations- und Informationspflichten. Anderseits sollen auch dispositive Aufgaben und die Kontrollfunktion erfüllt werden.

- Kernelement der externen Seite des Rechnungswesens ist der Jahresabschluss eines Unternehmens. Dieser setzt sich u.a. aus der Bilanz und der Gewinn- und Verlustrechnung zusammen.

- Die Bilanz ist immer stichtagsbezogen. Die Gewinn- und Verlustrechnung gibt Auskunft über einen bestimmten Zeitraum.

- Die Aktivseite einer Bilanz gibt Auskunft über die Verwendung der Mittel. Sie wird unterteilt in das Anlagevermögen und das Umlaufvermögen.

- Im Anlagevermögen werden z.B. ein betriebliches Gebäude und ein Fuhrpark ausgewiesen.

- Das Umlaufvermögen setzt sich u.a. aus den Vorräten und den Forderungen zusammen.

- Die Passivseite informiert den Unternehmer über die Herkunft der Mittel. Hier wird unterschieden, ob der Unternehmer eigene Mittel verwendet hat oder eine Finanzierung von außen stattgefunden hat.

- Je nach dem, woher die finanziellen Mittel stammen, handelt es sich um Eigenkapital oder um Fremdkapital.

- Mithilfe der Gewinn- und Verlustrechnung wird der Jahreserfolg eines Unternehmens ermittelt.