Inhalt von Bilanzanalyse

Bilanzanalyse Definition

Die Bilanzanalyse ist eine Methode, um die Bilanz eines Unternehmens zu interpretieren.

Durch die Bilanzanalyse Interpretation gewinnen sowohl die Inhaber eines Unternehmens als auch externe Interessenten (z.B. Aktionäre, die ihr Kapital in eine Aktiengesellschaft investieren möchten) einen detaillierten Überblick über die betriebliche Vermögens- und Finanzstruktur.

Die Analyse der Bilanz stellt die relevanten Informationen des Jahresabschlusses durch aussagekräftige Kennzahlen zur Verfügung. Auf diese Weise gewinnt der Unternehmer Erkenntnisse über den augenblicklichen Stand seiner Unternehmung und kann die zukünftige Entwicklung abschätzen.

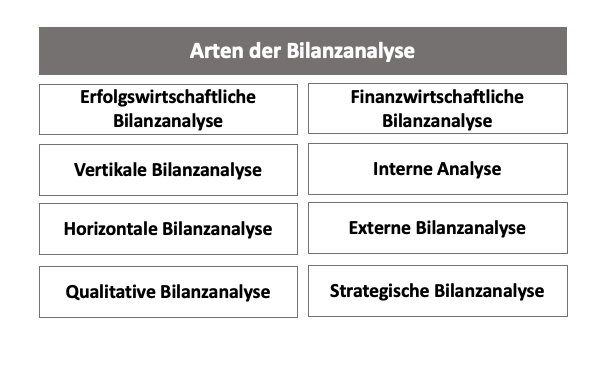

Arten der Bilanzanalyse

- Erfolgswirtschaftliche Bilanzanalyse

- Finanzwirtschaftliche Analyse

- Horizontale Analyse

- Vertikale Bilanzanalyse

- Interne Analyse

- Externe Bilanzanalyse

- Qualitative Bilanzanalyse

- Strategische Bilanzanalyse

Erfolgswirtschaftliche Bilanzanalyse

Die erfolgswirtschaftliche Bilanzanalyse ist auf die Ertragskraft des Unternehmens fokussiert. Die Ertragskraft des Unternehmens stellt auf das Verhältnis des erzielten Gewinns zum Eigenkapital ab. Der Unternehmer erhält mit den Informationen über die Ertragskraft aber auch Informationen darüber, wie sich das Unternehmen in Zukunft entwickeln könnte. Für die erfolgswirtschaftliche Bilanzanalyse werden insbesondere die Kennzahlen verwendet, die sich auf den Umsatz beziehen und das Eigenkapital (Umsatzrentabilität, Eigenkapitalrentabilität, Gesamtkapitalrentabilität) beziehen. Handels- und steuerrechtliche Einflüsse bleiben bei dieser Betrachtungsweise außen vor.

Finanzwirtschaftliche Bilanzanalyse

Die finanzwirtschaftliche Bilanzanalyse beschäftigt sich hauptsächlich mit der Passivseite der Bilanz. Die Untersuchung soll z.B. klären, wie sich das Eigenkapital und das Fremdkapital zusammensetzen oder welchen Anteil das Fremdkapital am Gesamtkapital des Unternehmens hat. Die finanzwirtschaftliche Bilanzanalyse ist besonders für zahlungsschwache Unternehmen empfehlenswert. Mit der Untersuchung des betrieblichen Kapitals kann z.B. geklärt werden, inwieweit das Unternehmen seinen Zahlungsverpflichtungen noch nachkommen kann oder eine Überschuldung droht.

Horizontale Analyse

Bei der horizontalen Analyse einer Bilanz werden die Aktivposten den Passivposten gegenübergestellt. Der Analyst möchte klären, welches Verhältnis zwischen dem Vermögen und den Schulden des Unternehmens besteht. Die horizontale Bilanzanalyse ist z.B. empfehlenswert, wenn das Unternehmen einen Liquiditätsengpass vermeiden möchte. Der Unternehmer stellt die Vermögenswerte, die kurzfristig liquidierbar sind (z.B. Bar- oder Bankguthaben) den kurzfristig zu zahlenden Verbindlichkeiten (Rechnungen mit einer kurzen Zahlungsfrist) gegenüber.

Vertikale Analyse

Eine vertikale Bilanzanalyse stellt die einzelnen Posten des Aktivvermögens oder alle Positionen der Passivseite untereinander gegenüber. Hierbei kommen insbesondere die drei folgenden Kennzahlen zur Anwendung:

- Eigenkapitalquote

- Fremdkapitalquote

- Gesamtkapitalquote

Interne Analyse

Möchte ein Unternehmen fundierte Kenntnisse, um z.B. Entscheidungen für anstehende Investitionsvorhaben fällen zu können, wendet es die interne Bilanzanalyse an. Basis dieser Analyse ist die Steuerbilanz. Die Steuerbilanz weicht von der Handelsbilanz ab, weil hier auch den steuerrechtlichen Aspekten Rechnung getragen wird. Darüber hinaus untersucht der Analyst die Posten der Gewinn-und-Verlustrechnung an. Um einen umfassenden Einblick zu bekommen, schaut er sich darüber hinaus auch den Lagebericht des Unternehmens an.

Externe Analyse

Unternehmensfremde Personen können keine interne Bilanzanalyse vornehmen. Ihnen bleibt aber die Möglichkeit, die externe Bilanzanalyse anzuwenden. Für diese Methode müssen sie auf die Dokumente zurückgreifen, die ein Unternehmen publik machen muss. Neben der Veröffentlichung im elektronischen Bundesanzeiger zählen hierzu auch die veröffentlichten Geschäftsberichte.

Qualitative Bilanzanalyse

Für die qualitative Bilanzanalyse verzichtet der Analyst auf die Anwendung der Bilanzkennzahlen. Er nutzt die Informationen, die er aus dem Lagebericht oder dem Anhang zur Unternehmensbilanz erhält.

Strategische Bilanzanalyse

Die strategische Bilanzanalyse untersucht das zukünftige Wachstum eines unternehmens. Im Vordergrund der Analyse stehen das Humankapital, das Fachwissen, die Ertragsstärke und der Marktwert des Unternehmens.

Durchführung der Bilanzanalyse

Die Durchführung einer Bilanzanalyse nimmt ein Analyst in den folgenden vier Schritten vor:

- Lesen der Bilanz

- Vergleich der Zeiträume

- Umgliederung

- Anwendung der Bilanzkennzahlen

Als Bilanzleser verschafft der Analyst sich zunächst einen Überblick über die Handelsbilanz. In der Steuerbilanz prüft er, welche steuerrechtlichen Faktoren darüber hinaus berücksichtigt wurden. Dies betrifft z.B. das steuerrechtliche Aktivierungsverbot für einen Geschäftswert, der nicht entgeltlich (originär) erworben wurde.

Im nächsten Schritt stellt der Analyst die Zahlen des abgeschlossenen Geschäftsjahres der Vorperiode gegenüber. Durch den Vergleich der beiden Zeiträume erkennt der Unternehmer, welche Bestandskonten sich wie verwendet haben.

Mit der Umgliederung des Kapitals soll untersucht werden, wie sich das kurzfristig im Unternehmen gehaltene Kapital zu den Werten verhält, die langfristig gebunden sind. Langfristig gebundenes Kapital ergibt sich z.B. durch hohe Lagerbestände.

In der letzten Phase der Bilanzanalyse wendet der Unternehmer die Bilanzkennzahlen an, die er für seine Analyse benötigt.

Kennzahlen der Bilanzanalyse

Die Kennzahlen einer Bilanzanalyse lassen sich in die drei folgenden Bereiche unterteilen:

- Bilanzkennzahlen, die die Kapital- und Vermögensstruktur des Unternehmens untersuchen

- Bilanzielle Kennzahlen, die den Unternehmenserfolg analysieren

- Kennzahlen, die die Liquidität des Unternehmens untersuchen

Bilanzkennzahlen zur Kapital- und Vermögensstruktur

Mit der Eigenkapitalquote ermittelt ein Unternehmer, wie hoch die eigenen finanziellen Mittel im Vergleich zum Gesamtkapital sind. Die Eigenkapitalquote ermittelt sich mit der folgenden Formel:

Einkapitalquote (%) = (Eigenkapital x 100) / Gesamtkapital

Beispiel 1: Eigenkapitalquote

In seiner Bilanz weist ein Unternehmen ein Eigenkapital von 20.000 Euro aus. Das Gesamtkapital beträgt 40.000 Euro.

Die Eigenkapitalquote ermittelt sich wie folgt:

Eigenkapitalquote = (20.000 Euro x 100) / 40.000 Euro

Eigenkapitalquote = 50 %

Der Verschuldungsgrad verschafft dem Unternehmer einen Überblick über das Verhältnis zwischen Fremdkapital und Eigenkapital. Der Verschuldungsgrad ist abhängig von der Eigenkapitalquote. Steigt die Eigenkapitalquote, sinkt der Verschuldungsgrad. Nimmt der Anteil des Eigenkapitals am Gesamtkapital ab, steigt der Verschuldungsgrad. Die Formel zur Ermittlung des Verschuldungsgrads lautet:

Verschuldungsgrad = (Fremdkapital / Eigenkapital) x 100

Die Anlagenintensität zeigt dem Unternehmer, wie sich das Anlagevermögen im Vergleich zur Bilanzsumme verhält. Der Analyst ermittelt die Anlagenintensität mit der folgenden Formel:

Anlagenintensität = (Anlagevermögen / Bilanzsumme) x 100

Mit der Ermittlung des Deckungsgrades kann der Unternehmer eine Verbindung zwischen der Kapitalstruktur und der Vermögensstruktur darstellen. Um detaillierter Informationen zu bekommen, unterscheidet die Bilanzanalyse den Deckungsgrad 1 und den Deckungsgrad 2.

Beim Deckungsgrad 1 wird das Eigenkapital in Beziehung zum Anlagevermögen gesetzt. Die entsprechende Formel lautet:

Deckungsgrad 1 = (Eigenkapital / Anlagevermögen) x 100

Um den Deckungsgrad 2 berechnen zu können, bezieht die Bilanzanalyse das langfristige Fremdkapital in die Analyse ein. Der Deckungsgrad 2 berechnet sich auf dem folgenden Weg.

Deckungsgrad 2 = (Eigenkapital + langfristiges Fremdkapital) / Anlagevermögen x 100

Um wettbewerbsfähig zu bleiben, muss ein Unternehmen in regelmäßigen Abständen in neue Anlagegüter investieren. Das Unternehmen läuft außerdem Gefahr, dass veraltet Maschine ausfallen und die Produktion dann stillsteht. Eine hohe Investitionsquote zeigt dem Bilanzleser, dass das Unternehmen diese Aufgabe erfüllt. Um sichere Erkenntnisse zu bekommen, ist es sinnvoll, wenn die Investitionsquote über mehrere Jahre beobachtet wird. Der Analyst berechnet sie mit der folgenden Formel:

Investitionsquote = (Investitionen / Anlagevermögen) x 100

Bilanzielle Kennzahlen zum Unternehmenserfolg

Die Umsatzrentabilität ermittelt den Gewinnanteil, der sich ausschließlich auf den Umsatz bezieht. Steigt die Umsatzrendite, ohne dass das Unternehmen den Verkaufspreis erhöht, deutet dies auf eine höhere Produktivität hin. Die Formel für die Ermittlung der Umsatzrendite lautet:

Umsatzrendite = (Gewinn/Umsatz) x 100

Eine positive Eigenkapitalrentabilität gehört zu den wichtigsten Faktoren des Unternehmens. Ein Unternehmen haftet mit dem kompletten Eigenkapital für alle seine Verbindlichkeiten. Die Eigenkapitalrendite ermittelt sich wie folgt:

Eigenkapitalrendite = ((Betriebsergebnis+ Finanzergebnis) / Eigenkapital) x 100

Die Gesamtkapitalrentabilität ist eine verbesserte Darstellung der Wirtschaftlichkeit eines Unternehmens. Es ermittelt sich, indem bei der Berechnung der Eigenkapitalrentabilität zusätzlich der Zinsaufwand einer Zeitperiode berücksichtigt wird.

Der Cash-Flow des Unternehmens stellt alle Einzahlungen und alle Auszahlungen eines Geschäftsjahres gegenüber. Das Ergebnis stellt entweder den erzielten Gewinn oder einen erwirtschafteten Verlust dar.

Kennzahlen zur Unternehmensliquidität

Um die Liquidität eines Unternehmens auf den Prüfstand stellen zu können, wendet der Bilanzanalyst die Liquiditätsgrade an. Zu unterscheiden sind insgesamt drei Stufen, die mit steigendem Liquiditätsgrad mehr Positionen in die Analyse einbeziehen.

Beispiel 2: Anwendung der Liquiditätsgrade

Ein Bilanzanalyst möchte die Liquidität eines Unternehmens überprüfen. Hierzu stellt er die kurzfristigen Mittel (Bar- und Bankguthaben) den kurzfristigen Verbindlichkeiten gegenüber. Zu den kurzfristigen Verbindlichkeiten zählen alle Schulden, deren Laufzeit unter einem Jahr liegt. Dies ist der Liquiditätsgrad 1. Soll eine genauere Analyse vorgenommen werden, bezieht der Analyst die kurzfristigen Forderungen in seine Untersuchung ein. Auf diese Weise ermittelt er den Liquiditätsgrad 2. Bei der Ermittlung des Liquiditätsgrads 3 werden zusätzlich die Vorräte des Unternehmens berücksichtigt.

Das Working capital ist das Betriebskapital. Der Bilanzanalyst ermittelt es mit dem folgenden Rechenweg:

Working capital = Umlaufvermögen – kurzfristige Verbindlichkeiten

Ziele der Bilanzanalyse

Mit einer Bilanzanalyse sollen die folgenden vier Ziele erreicht werden:

- Informationsverdichtung

- Wahrheitsfindung

- Urteilsfindung

- Entscheidungsfindung

Mit Durchführung einer Bilanzanalyse verfolgt der Analyst das Ziel, die Tatsachen hervorzuheben, die sich nicht aus dem ersten Blick auf das Zahlenwerk ergeben. Die Informationsverdichtung unterstützt damit gleichzeitig die Wahrheitsfindung. So wird durch die eingehende Analyse einer Bilanz z.B. deutlich, ob Aktiva unterbewertet wurden oder ob bei dem Ausweis der Verbindlichkeiten nicht das strenge Höchstwertprinzip des Handelsrechts beachtet wurde.

Mithilfe der Bilanzanalyse werden die stillen Reserven der Aktivposten aufgedeckt, So lässt sich schnell ermitteln, welchen Wert z.B. ein Gebäude oder ein unbebautes Grundstück wirklich haben.

Die Bilanzanalyse kann aber auch zu einem zwischenbetrieblichen Vergleich genutzt werden. Stellt der Analyst die Aktiva und Passiva zweier Bilanzen gegenüber, nutzt er die Bilanzanalyse zur Urteilsfindung. Er möchte wissen, wie sich die unternehmerische Qualität seines Unternehmens sich gegenüber der Konkurrenz verhält. Bei dieser Anwendung erfüllt die Bilanzanalyse eine Kontrollfunktion. Sie zeigt dem Unternehmer wie wirtschaftlich und rentabel sein Unternehmen gegenüber den Wettbewerbern ist.

Die Bilanzanalyse stellt darüber hinaus auch eine Methode zur Entscheidungsfindung dar. Die gewonnen Informationen nutzt der Unternehmer, um Investitionsvorhaben auf den Weg zu bringen oder andere wichtige unternehmerische Entscheidungen treffen zu können.

Beispiel 3: Investition in eine neue Produktionsmaschine

Die Maschine eines Produktionsbetriebes ist veraltet und technisch überholt. Um nicht zu viele Kunden an die Konkurrenz zu verlieren, ist die Anschaffung einer neuen Maschine dringend erforderlich.

Der Unternehmer nimmt eine Analyse der aktuellen Bilanz vor. Mithilfe der Liquiditätsgrade und der anderen Bilanzkennzahlen stellt er fest, dass sein Betrieb über eine ausreichende Liquidität verfügt. Die Maschine kann vollumfänglich aus eigenen mitteln finanziert werden. Die Aufnahme eines Kredites oder die Finanzierung durch anderes Fremdkapital ist nicht erforderlich.

Zusammenfassung

- Die Bilanzanalyse stellt für den Unternehmer eine Möglichkeit dar, sich einen Überblick über die Vermögens- und Finanzstruktur des eigenen Unternehmens zu verschaffen.

- Darüber hinaus wird die Bilanzanalyse auch von externen Interessenten verwendet. Sie gibt z.B. dem Aktionär einen Einblick in ein Unternehmen, in welches er investieren möchte.

- Für die Durchführung einer Bilanzanalyse stehen dem Analysten mehrere Arten zur Verfügung.

- Neben der erfolgswirtschaftlichen Betrachtung kann er z.B. die finanzwirtschaftliche Analyse oder die interne Interpretation einer Bilanz anwenden.

- Die Durchführung einer Bilanz vollzieht sich in vier Schritten. Hierzu zählen insbesondere das richtige Lesen der Bilanz und die Anwendung der Bilanzkennzahlen.

- Zur Analyse einer Bilanz können die folgenden Kennzahlen verwendet werden:

- Die Eigenkapitalquote ermittelt das Verhältnis des Eigenkapitals zum gesamten betrieblichen Kapital.

- Der Verschuldungsgrad ist abhängig von der Eigenkapitalquote.

- Die Anlagenintensität zeigt, wie sich das Anlagevermögen zum Gesamtvermögen verhält.

- Beim Deckungsgrad unterscheidet die Bilanzanalyse die Deckungsgrade 1 und 2.

- Der Deckungsgrad 1 zeigt die Relation zwischen Eigenkapital und Anlagevermögen. Der Deckungsgrad 2 bezieht das langfristige Eigenkapital in die Analyse ein.

- Die Investitionsquote zeigt wie sich die Investitionen zum Anlagevermögen verhalten.

- Die Umsatzrentabilität stellt die Beziehung des Umsatzes zum Gewinn her.

- Die Eigenkapitalrentabilität bezieht das Betriebs- und das Finanzergebnis der Gewinn- und Verlustrechnung in die Bilanzanalyse ein.

- Darüber hinaus stehen dem Unternehmen diese Kennzahlen für eine eingehende Analyse zur Verfügung: Gesamtkapitalrentabilität, Cashflow, Liquiditätsgrade und das Working capital

- Mit Durchführung einer Bilanzanalyse verfolgt der Interessent insbesondere die folgenden vier Ziele: Informationsverdichtung, Wahrheitsfindung, Urteilsfindung und Entscheidungsfindung.