Definition: Rückstellungen

Rückstellungen müssen für die ungewissen Verbindlichkeiten eines Unternehmens gebildet werden. Ungewiss sind die Verbindlichkeiten deshalb, weil sie dem Zeitpunkt, dem Grunde oder der Höhe nach noch nicht sicher ist. Mit der Bildung einer Rückstellung wird das Ziel verfolgt, einen Aufwand der Periode zuzurechnen, zu der die Ausgabe wirtschaftlich gehört.

Beispiel: Körperschaftsteuerrückstellung

Nach Erstellung der Bilanz 2018 ergibt sich für eine GmbH eine Körperschaftsteuerschuld von 5.000 Euro. Die Bilanz wurde im Februar 2019 erstellt. Bei der Körperschaftsteuerschuld handelt es sich um eine Verbindlichkeit, die dem Zeitpunkt und der Höhe nach noch nicht sicher ist. Der Aufwand gehört in das Jahr 2018, da die Verbindlichkeit hier entstanden ist. Da das Jahr 2018 aber abgeschlossen ist, muss der Aufwand, der erst im Jahr 2019 bezahlt wird, dem richtigen Jahr zugeordnet werden. Dies geschieht durch die Bildung einer Körperschaftsteuerrückstellung.

Rückstellungen müssen nach handelsrechtlichen Vorgaben und nach steuerlichen Gesichtspunkten betrachtet werden. Im Handelsrecht besteht gemäß § 249 Absatz 1 HGB (Handelsgesetzbuch) eine Passivierungspflicht für alle ungewissen Verbindlichkeiten (Schuldrückstellungen). Daneben kennt das HGB die Aufwandsrückstellungen und sonstige Rückstellungen. Weitere Rückstellungen dürfen gemäß § 249 HGB nicht gebildet werden. Für sie besteht ein handelsrechtliches Passivierungsverbot.

Das Steuerrecht verlangt, dass alle zulässigen Rückstellungen, die länger als ein Jahr bestehen, abgezinst werden. Der hierbei zugrunde legende Zinssatz beträgt 5.5%. Muss eine Pensionsrückstellung abgezinst werden, wird ein Zins von 5% angewendet.

Welche Rückstellungsarten gibt es?

Bei der Aufstellung einer Bilanz muss zwischen einer Handelsbilanz und einer Steuerbilanz unterschieden werden. Die Handelsbilanz folgt den handelsrechtlichen Vorschriften. Sie dient den Anteilseignern der Gesellschaft, den Gläubigern oder bei Kreditverhandlungen mit der Bank.

Für das Finanzamt muss das Unternehmen eine Steuerbilanz erstellen. Der Jahresabschluss fußt auf den handelsrechtlichen Vorschriften. Für die Steuerbilanz sind aber die abweichenden steuerrechtlichen Vorschriften anzuwenden. Diesem Grundsatz folgend ist zu beachten, ob eine Rückstellung, die nach dem Handelsgesetzbuch erstellt wurde, auch nach dem Einkommensteuergesetz zulässig ist.

Die Rückstellung im Handelsrecht

Handelsrechtlich werden Schuldrückstellungen und Aufwandsrückstellungen unterschieden. Den Schuldrückstellungen werden die ungewissen Verbindlichkeiten zugerechnet.

Zu den Rückstellungen für ungewisse Verbindlichkeiten gehören insbesondere die Pensionsrückstellungen und die Steuerrückstellungen.

Pensionsrückstellungen

Pensionsrückstellungen gehören zum langfristigen Fremdkapital eines Unternehmens, da die Pension in der Regel erst viele Jahre später ausbezahlt wird. Pensionsrückstellungen werden für ungewisse Verbindlichkeiten gebildet, die aufgrund einer betrieblichen Altersversorgung entstanden sind. Begünstigt sind anspruchsberechtigte Arbeitnehmer, die aus dem Unternehmen ausgeschieden sind. Die Anspruchsberechtigung erhält der Arbeitnehmer durch eine Pensionszusage. Der Grund und der Zeitpunkt der Verbindlichkeit sind bekannt. In welcher Höhe der ausgeschiedene Arbeitnehmer seine Pension erhält, ist beim Ausscheiden des Mitarbeiters noch nicht sicher. Diese wird nach versicherungsmathematischen Grundlagen berechnet.

Im Zusammenhang mit einer Pensionsrückstellung sind Altzusagen vor dem 01. Januar 1987 zu beachten. Wurde einem Arbeitnehmer vor diesem Datum eine Pensionszusage gemacht, besteht für die Bildung lediglich ein Passivierungswahlrecht. Dies bedeutet, die Pensionsrückstellung muss nicht zwingend gebildet werden.

Steuerrückstellungen

Steuerrückstellungen werden für jene Steuerschulden gebildet, die aus wirtschaftlichen Gründen innerhalb des abgelaufenen Geschäftsjahres entstanden sind. Da das Finanzamt die endgültige Höhe der Steuer noch nicht mit einem Steuerbescheid festgesetzt hat, ist die Höhe der Abschlusszahlung noch ungewiss.

Steuerrückstellungen werden für die Gewerbesteuer und die Körperschaftsteuer gebildet. Da ein umsatzsteuerpflichtiger Unternehmer per Gesetz dazu verpflichtet ist, die Umsatzsteuer selber zu berechnen, und an das Finanzamt abzuführen ist keine Umsatzsteuerrückstellung zu bilden. Die Verbindlichkeit ist nach Zeitpunkt, Grund und Höhe sicher.

Eine GmbH hat in der Körperschaftsteuererklärung ein zu versteuerndes Einkommen von 50.000 Euro ermittelt. Nach Anwendung des Körperschaftsteuersatzes von 15% (§ 23 Absatz 1 Körperschaftsteuergesetz) ergibt sich eine Körperschaftsteuerschuld von 7.500 Euro. Aus der Gewinn- und Verlustrechnung ergibt sich, dass die GmbH im Laufe des Jahres 5.500 Euro Körperschaftsteuer-Vorauszahlungen geleistet hat. Da die Steuer vom Finanzamt noch nicht endgültig festgesetzt wurde, besteht für die GmbH eine vorläufige Verbindlichkeit von 2.000 Euro. In Höhe dieses Betrages ist eine Rückstellung zu bilden, die als Fremdkapital passiviert wird.

Ergibt sich aufgrund einer Vorauszahlung eine Steuerüberzahlung, muss das Unternehmen die Forderung gegen das Finanzamt in der Bilanz aktivieren.

Aufgrund des Jahresüberschusses der A- GmbH aus dem Vorjahr wurden vom Finanzamt für das laufende Jahr Körperschaftsteuer-Vorauszahlungen in Höhe von 1.200 Euro festgesetzt. Nach Erstellung der Bilanz für das laufende Jahr ergibt sich eine Körperschaftsteuerschuld von 1.000 Euro. Die A-GmbH hat zu viel Steuern bezahlt. Der Forderungsanspruch gegenüber dem Finanzamt muss in der Bilanz des laufenden Jahres aktiviert werden.

Zu den sonstigen Rückstellungen werden die Prozesskostenrückstellung und die Garantierückstellung gerechnet. Daneben muss das Unternehmen eine Rückstellung für die Erstellung und Prüfung des Jahresabschlusses berücksichtigen.

Prozesskostenrückstellung

Eine Prozesskostenrückstellung muss in der Bilanz passiviert werden, wenn am Bilanzstichtag bekannt ist, dass dem Unternehmen die Kosten für einen über den Jahreswechsel laufenden Prozess auferlegt werden. Ist es noch nicht bekannt, dass das Unternehmen die Kosten für den Prozess tragen muss, kann eine Prozesskostenrückstellung gebildet werden.

Nach einem Unfall in einem Unternehmen verklagt der Geschädigte die Firma auf ein Schmerzensgeld von 1.000 Euro. Über den Jahreswechsel hinaus ist noch nicht endgültig klar, dass das Unternehmen den Schadenersatz für den Kläger leisten muss. Das Handelsgesetzbuch gestattet die Bildung einer Prozesskostenrückstellung in Höhe von 1.000 Euro.

Im Februar des Folgejahres kommt das Gericht in seinem Urteil zu dem Schluss, dass dem Unternehmen keine Mitschuld an dem Unfall anzulasten ist. Die Prozesskostenrückstellung muss gewinnerhöhend aufgelöst werden.

Garantierückstellungen

Eine Garantierückstellung wird gebildet, um ein zukünftiges Unternehmensrisiko zu mindern, das zu einer Erlösminderung führen kann. Die Minderung der Erlöse kann dadurch bedingt sein, dass das Unternehmen Nacharbeiten oder Ersatzlieferungen für die von ihnen verkauften Produkte durchführen muss. Auch eine Schadenersatzleistung, die aufgrund der Nichterfüllung an einen Kunden geleistet werden muss, kann zu einer Erlösminderung führen. Resultiert die Bildung einer Rückstellung nicht aus einem konkreten Fall, darf das Unternehmen eine pauschale Garantierückstellung bilden.

Schuldrückstellung

Als Schuldrückstellung ist auch der Aufwand zu passivieren, dem das Unternehmen für die Erstellung und die Prüfung des Jahresabschlusses entsteht. Der Jahresabschluss wird frühestens in den ersten Monaten des Folgejahres fertiggestellt. Handelt es sich z.B. um eine Aktiengesellschaft (AG), wird der aufgestellte Jahresabschluss geprüft. Der Aufwand wird als Rückstellung für Jahresabschluss- und Prüfkosten erfasst.

§ 249 HGB verlangt neben den Schuldrückstellungen die Bildung von Aufwandsrückstellungen. Diese sind für notwendige Instandhaltungen, die im laufenden Geschäftsjahr nicht durchgeführt wurden, zu passivieren. Bei Aufwandsrückstellungen liegt keine Verpflichtung gegenüber einer unternehmensfremden Person oder Behörde vor. Die Pflicht für die Durchführung der Instandhaltungsmaßnahme begründet sich allein aus dem Innenverhältnis.

Voraussetzung für die handelsrechtliche Pflicht zur Bildung der Aufwandsrückstellung ist, dass der unterlassene Aufwand innerhalb des ersten Quartals des Folgejahres nachgeholt wird. Wird die Instandhaltungsmaßnahme erst Mitte des Jahres nachgeholt, besteht ein Passivierungswahlrecht. In diesem Fall kann das Unternehmen die Rückstellung bilden.

Die Rückstellung im Steuerrecht

Eine im Handelsrecht gebildete Rückstellung ist nicht zwingend nach steuerrechtlichen Vorgaben zulässig. Für die Einschränkung, die das Steuerrecht für eine im Handelsrecht gebildete Rückstellung verlangt, ist 5 EStG zu beachten.

Steuerrechtlich darf eine Rückstellung für drohende Verluste aus schwebenden Geschäften nicht gebildet werden. Gleichfalls darf eine Rückstellung nicht gebildet werden, wenn sicher ist, dass die Aufwendungen in späteren Jahre eintreten werden.

Eine GmbH muss im Folgejahr umfangreiche Instandhaltungen durchführen. Handelsrechtlich besteht eine Passivierungspflicht. In der Steuerbilanz dürfen die Kosten aber nicht als Aufwandsrückstellung berücksichtigt werden.

Wo wird die Rückstellung in einer Bilanz erfasst?

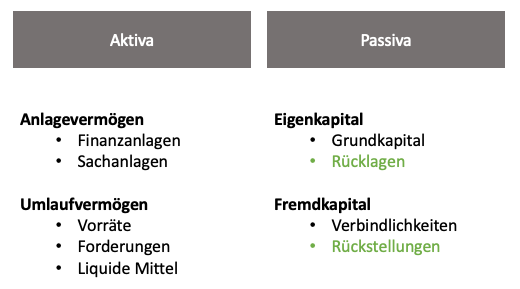

Die Passivseite gibt Auskunft über die Mittelherkunft. Die finanziellen Mittel, die ein Unternehmer selber in die Gesellschaft einbringt, stellen das Eigenkapital dar. Gelder, die dem Unternehmen von außen zugeführt werden (z.B. das Darlehen einer Bank) rechnen zum Fremdkapital. Zum Fremdkapital rechnet auch eine Rückstellung, da diese für eine ungewisse Verbindlichkeit gebildet wurde.

Wie wird eine Rückstellung gebucht?

Der Buchungssatz für die Bildung einer Rückstellung lautet immer: Aufwandskonto an Rückstellung. Das Aufwandskonto ist entsprechend dem Aufwand zu buchen, den die Rückstellung erfasst.

Die A GmbH lässt ihren Jahresabschluss 2019 und die Steuererklärungen durch einen Steuerberater erstellen. Die folgenden Sachverhalte wurden noch nicht berücksichtigt:

- Für ein laufendes Gerichtsverfahren rechnet die GmbH mit Prozesskosten von 3.000 Euro.

- Die Reparatur einer Maschine ist für den Februar 2020 geplant. Die voraussichtlichen Kosten belaufen sich auf 2.000 Euro.

- Die GmbH erwartet eine Gewerbesteuerschuld in Höhe von 4.000 Euro und eine Körperschaftsteuerschuld in Höhe von 2.500 Euro.

- Für seine Arbeit hat der Steuerberater noch keine Rechnung erstellt. Er rechnet aber mit einem Aufwand von 2.000 Euro.

Im Rahmen der Abschlussarbeiten müssen noch die folgenden Buchungen vorgenommen werden:

- Prozesskostenaufwand an Prozesskostenrückstellung 3.000 Euro

- Reparaturaufwand an Aufwandsrückstellung 2.000 Euro

- Gewerbesteuer an Steuerrückstellung 4.000 Euro

- Körperschaftsteuer an Steuerrückstellung 2.500 Euro

- Abschlusskosten an sonstige Rückstellung 2.000 Euro

Die Bildung der Rückstellungen wirkt sich für die GmbH gewinnmindernd aus.

Die Auflösung einer Rückstellung

Eine Rückstellung ist dann gewinnerhöhend aufzulösen, wenn der Grund für ihre Bildung entfallen ist. Demnach muss eine GmbH eine gebildete Prozesskostenrückstellung auflösen, wenn sich im Folgejahr herausstellt, dass die GmbH die Prozesskosten nicht zu tragen braucht. Wird die GmbH zur Zahlung der Prozesskosten verpflichtet, kann die Zahlung gegen die Rückstellung gebucht werden. Der Buchungssatz lautet wie folgt:

Stellt sich heraus, dass die gebildete Rückstellung höher war als die tatsächliche Zahlung, muss die GmbH einen sonstigen Ertrag erfassen.

Unterschied Rücklage und Rückstellungen – ist eine Rücklage auch eine Rückstellung?

Nein. Rücklagen stellen keine Rückstellung dar. Bei einer Rückstellung handelt es sich um eine Verbindlichkeit. Verbindlichkeiten werden dem unternehmerischen Fremdkapital zugeordnet. Rücklagen zählen zu den finanziellen Reserven des Unternehmens und gehören deshalb zu dem Eigenkapital des Unternehmens.

Bei einer GmbH wird das Kapitalrücklagenkonto angesprochen, wenn die Gesellschafter aufgrund eines Beschlusses zu einem Nachschuss verpflichtet werden.

Eine Gewinnrücklage entsteht, wenn eine Kapitalgesellschaft beschließt, einen erzielten Jahresüberschuss nicht an die beteiligten Gesellschafter auszuschütten. Der einbehaltene – auch thesaurierte – Gewinn wird in eine Rücklage eingestellt und auf das kommende Geschäftsjahr übertragen.

Zusammenfassung

- Eine Rückstellung wird für eine ungewisse Verbindlichkeit gebildet. Dabei ist zu beachten, dass die handelsrechtlich passivierte Rückstellung nicht immer auch steuerrechtlich zulässig ist.

- Zu unterscheiden sind Schuldrückstellungen und Aufwandsrückstellungen. Schuldrückstellungen können in Pensionsrückstellungen und Steuerrückstellungen zu unterscheiden.

- Pensionsrückstellungen werden aufgrund einer Pensionszusage an ausgeschiedene Mitarbeiter gebildet.

- Mit einer Steuerrückstellung soll eine im Folgejahr gezahlte Steuerschuld dem Jahr zugeordnet werden, in welches der Aufwand wirtschaftlich gehört.

- Als sonstigen Rückstellungen werden Prozesskostenrückstellungen, Garantierückstellungen oder die Rückstellung für die Jahresabschlusskosten erfasst.

- Steuerrechtlich ist die Bildung einer Aufwandsrückstellung nicht erlaubt. Wird die Bilanz für das Finanzamt erstellt, muss eine handelsrechtlich gebildete Aufwandsrückstellung wieder aufgelöst werden.

- Entfällt der Grund für eine Rückstellung, muss diese wieder gewinnerhöhend aufgelöst werden.

- Nicht verwechselt werden dürfen Rückstellungen mit Rücklagen. Die Rückstellungen gehören zu den Verbindlichkeiten und stellen Fremdkapital dar.

- Bei den Rücklagen handelt es sich um Posten, die zum Eigenkapital gehören. Sie können unterschieden nach Gewinnrücklagen und Kapitalrücklagen.