Inhalt von Kalkulatorische Zinsen

Definition: Kalkulatorische Zinsen

Die kalkulatorischen Zinsen gehören zu den kalkulatorischen Kosten. Ein Unternehmen verwendet die kalkulatorischen Kosten nur im Rahmen des internen Rechnungswesens. Da dem Unternehmen keine tatsächlichen Aufwendungen entstehen, braucht es die kalkulatorische Kosten nicht im externen Rechnungswesen (Buchführung und Bilanz) zu berücksichtigen.

Die Kostenrechnung bezeichnet kalkulatorische Zinsen auch als Anderskosten und Zusatzkosten. Zu den Anderskosten gehören die kalkulatorischen Kosten, die in der Finanzbuchhaltung mit einem anderen als in der Kostenrechnung ermittelten Wert verbucht werden.

Zusatzkosten entstehen dem Unternehmen nicht tatsächlich. Sie basieren auf einer internen Unternehmenskalkulation.

Beispiel 1

In der Finanzbuchhaltung nimmt der Buchhalter die Abschreibung aufgrund der betriebsgewöhnlichen Nutzungsdauer vor. Ist diese abgelaufen, weist er die Maschine mit dem Wert 0 aus. Da die Maschine aber noch tatsächlich benutzt wird, ermittelt das Unternehmen die Kosten betriebsintern. Für das Unternehmen stellt diese Kalkulation Zusatzkosten dar.

Zusatzkosten und Anderskosten nutzt ein Unternehmen zur Belastung der Selbstkosten eines Kostenträgers. Durch die Berücksichtigung des effektiven Werteverzehrs ist das Unternehmen in der Lage, die Verkaufspreise für seine Produkte zu kalkulieren.

Die Ermittlung der kalkulatorischen Zinsen

Für die Ermittlung der kalkulatorischen Kosten gibt es nicht die eine Rechenmethode. Je nach dem, welchen Zweck die Berechnung erfüllen soll, wendet das Unternehmen eine der folgenden Ermittlungsmöglichkeiten an:

- Ermittlung auf Basis der üblichen Marktzinsen

- Verzinsung der Eigenkapitalrendite

- Fiktivverzinsung des betriebsnotwendigen Kapitals

- Berechnung mit Unterstützung der Restwertmethode

- Ermittlung auf Grundlage der Durchschnittsmethode

Ermittlung auf Basis der üblichen Marktzinsen

Legt ein Unternehmen bei der Verzinsung des eigenen Kapitals die üblichen Marktzinsen zugrunde, verwendet es denselben Zinssatz wie bei der Verzinsung des Fremdkapitals.

Verzinsung der Eigenkapitalrendite

Die Sicherung der Liquidität mit eigenen Mitteln nutzt ein Unternehmen zur Aufnahme von Fremdkapital. Je höher die Eigenkapitalquote ist, desto höher sind die Chancen, dass eine Bank den beantragten Kredit bewilligt.

Anders als bei der Aufnahme von Fremdkapital entstehen dem Unternehmen bei der Verzinsung des Eigenkapitals keine Aufwendungen. Die Zinsen sind rein kalkulatorisch. Die Formel für die Ermittlung der Eigenkapitalrendite lautet:

Eigenkapitalrendite = (Eigenkapital x 100) / Umsatz des Geschäftsjahres

Die Höhe des Eigenkapitals liest ein Unternehmer aus seiner Bilanz ab. Der Umsatz ergibt sich aus der Gewinn-und-Verlustrechnung für die betreffende Zeitperiode.

Beispiel 2

Die Bilanz der C-GmbH weist als Eigenkapital eine Summe von 60.000 Euro aus. In dem gleichen Zeitraum hat das Unternehmen einen Umsatz von 600.000 Euro erzielen können. Die Eigenkapitalrendite ermittelt sich wie folgt:

Eigenkapitalrendite = (60.000 x 100) / 600.000 = 10 %

Fiktivverzinsung des betriebsnotwendigen Kapitals

Das betriebsnotwendige Kapital stellt den Teil dar, mit dem sich ein Unternehmen finanziert. Es gliedert sich in einen Eigenkapitalanteil und einen Fremdkapitalanteil. Zum betriebsnotwendigen Vermögen zählen alle Positionen, die auf der Aktivseite unter den Posten Anlagevermögen und Umlaufvermögen aufgeführt sind. Für die Berechnung des notwendigen Kapitals muss das Unternehmen alle Werte herausrechnen, die nicht dem eigentlichen Geschäftszweck dienen. Hierzu zählen z.B. Wertpapiere, stillgelegte Maschinen oder Immobilien, die das Unternehmen nicht aktiv nutzt.

Der Betrieb nutzt die Informationen über das betriebsnotwendige Kapital, um den kalkulatorischen Zinsen zu berechnen. Möchte das Unternehmen die fiktive Verzinsung des betriebsnotwendigen Kapitals ermitteln, wendet es für die Berechnung die folgende Formel am:

Betriebsnotwendiges Kapital x Marktzins = kalkulatorische Zinsen

Berechnung mit Unterstützung der Restwertmethode

Bei Ermittlung der kalkulatorischen Zinsen mit Unterstützung der Restwertmethode möchte das Unternehmen wissen, welchen Zinsen es erhalten hätte, wenn es eine Investition nicht getätigt, sondern das Geld stattdessen bei einer Bank angelegt hätte.

Beispiel 3

Die Anschaffungskosten für eine Maschine betrugen 60.000 Euro. Laut der allgemeingültigen AfA-Tabelle hat diese Maschine eine betriebsgewöhnliche Nutzungsdauer von 10 Jahren. Die üblichen Marktzinsen liegen bei 5 %.

Mit der Berechnung nach der Restwertmethode kann das Unternehmen feststellen, welche Zinsen es bei einem Verkauf der Maschine und einer alternativen Geldanlage erhalten hätte.

Die kalkulatorischen Zinsen berechnen sich wie folgt:

- 2020: 60.000 + (60.000 – 6.000) / 2 = 57.000 Euro = 2.850 Euro

- 2021: 54.000 + (54.000 – 6.000) / 2 = 51.000 Euro = 2.550 Euro

- …

- 2030: 6.000 + (6.000 – 6.000) / 2 = 3.000 Euro 150 Euro

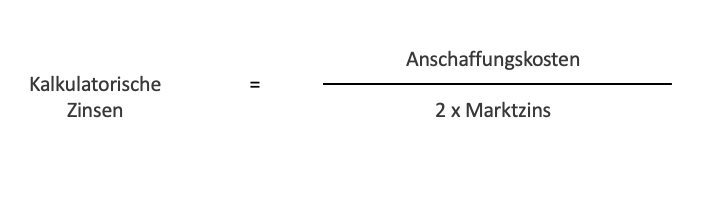

Ermittlung auf Grundlage der Durchschnittsmethode

Bei Anwendung der Durchschnittsmethode ermittelt der Unternehmer die kalkulatorischen Zinsen auf Basis des Kapitals, das über die gesamte Laufzeit der Nutzung einer Investition gebunden ist.

Die kalkulatorischen Zinsen ermitteln sich wie folgt:

Kalkulatorische Zinsen = Anschaffungskosten / 2 x Marktzins

Beispiel 4

Für eine Maschine hat ein Unternehmen 30.000 Euro Anschaffungskosten getätigt. Die üblichen Marktzinsen liegen bei 5 %.

Die Zinsen ermitteln sich wie folgt:

Kalkulatorische Zinsen = 30.000 Euro / 2 x 5 % = 375 Euro

Kalkulatorische Zinsen in der Ergebnistabelle

Nimmt ein Unternehmen Fremdkapital auf, entstehen bei der Rückzahlung Zinsen, die das als Fremdkapitalzinsen in der Gewinn-und-Verlustrechnung berücksichtigt werden können.

Stellt der Inhaber eines Unternehmens seinem Betrieb Eigenkapital zur Verfügung, erhält er dafür keinen Zinsertrag. Für das Unternehmen fallen keine kostenwirksamen Aufwendungen an. Unternehmensintern berücksichtigt das Unternehmen die Verzinsung des Eigenkapitals, um die Selbstkosten eines Kostenträgers ermitteln zu können. Zur besseren Überschaubarkeit überträgt der Unternehmer die kalkulatorischen Aufwendungen in eine Ergebnistabelle. Dabei muss er insbesondere beachten, dass die Zinsen kostenneutral sind und sich nicht auf die Höhe seines Gewinns auswirken. Kostenwirksame Zinsen verbucht er in der Gewinn-und-Verlustrechnung.

Die anderen kalkulatorischen Kosten

Neben den kalkulatorischen Zinsen kennt die innerbetriebliche Kostenrechnung die folgenden kalkulatorischen Kosten:

- Unternehmerlohn

- Miete

- Abschreibungen

- Kalkulatorische Wagnisse

Kalkulatorischer Unternehmerlohn

Zu den Kosten, die ein Unternehmen kalkuliert, zählt der kalkulatorische Unternehmerlohn. Diesen ermittelt ein Einzelunternehmer oder der Mitunternehmer einer Personengesellschaft für die Tätigkeit, die er für sein Unternehmen verrichtet. Da keine Gehaltszahlung erfolgt, bei der Lohnsteuer und Sozialversicherung berücksichtigt werden, handelt es sich um rein kalkulatorische Kosten, die keinen Eingang in die Buchführung oder in die Bilanz des Unternehmens finden. Bei einer GmbH oder einer anderen Kapitalgesellschaft kann es keinen kalkulatorischen Unternehmerlohn geben. Hier bekommt der Geschäftsführer ein Gehalt, das der Lohnsteuer unterliegt.

Kalkulatorische Miete

Kalkulatorische Mieten sind für Unternehmen relevant, die in ihrem Betriebsvermögen ein Büro oder andere betriebliche Immobilien ausweisen. Hat das Unternehmen eine Lagerhalle oder ein Betriebsgebäude gemietet, fallen Miet- oder Pachtkosten an. Diesem Umstand soll mit der kalkulatorischen Miete auch bei einem Unternehmen Rechnung getragen werden, das als Immobilieneigentümer auftritt. Die kalkulatorische Miete taucht aber weder in der handelsrechtlichen noch in der steuerrechtlichen Bilanz auf. Sie wird nur in der innerbetrieblichen Kostenrechnung verwendet.

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibungen entstehen für die Wirtschaftsgüter, deren betriebsgewöhnliche Nutzungsdauer abgelaufen ist. In der Bilanz weist das Unternehmen diese Wirtschaftsgüter mit dem Wert 0 aus. Werden die Wirtschaftsgüter über diesen Zeitpunkt hinaus weiter in dem Unternehmen eingesetzt, kalkuliert das Unternehmen die Abschreibung betriebsintern weiter.

Kalkulatorische Wagnisse

Mit den kalkulatorischen Wagnissen sollen unvorhersehbare Unternehmensrisiken abgedeckt werden. Die Risiken bestehen z.B. aufgrund der gesamtwirtschaftlichen Lage oder einer Konjunkturflaute. Sie lassen sich nicht bewerten und werden nur auf kalkulatorischer Basis ermittelt. Die Risiken stehen in keinem direkten Zusammenhang mit dem betrieblichen Leistungsprozess.

Zusammenfassung

- Zur Gruppe der kalkulatorischen Kosten zählen auch die kalkulatorischen Zinsen.

- Kalkulatorische Zinsen finden ihre Anwendung im internen Rechnungswesen. Sie werden weder bei der Erstellung der Buchführung noch bei der Anfertigung der Bilanz berücksichtigt.

- Das Unternehmen verwendet kalkulatorische Zinsen als Anderskosten oder als Zusatzkosten. Innerbetrieblich sollen sie zur Ermittlung der Selbstkosten beitragen. Das Unternehmen braucht diese Information für die Preiskalkulation.

- Für die Ermittlung der kalkulatorischen Zinsen stehen mehrere Berechnungsmethoden zur Verfügung.

- Die Verzinsung des Eigenkapitals kann mit den üblichen Marktzinsen oder auf Basis der Eigenkapitalrendite vorgenommen werden.

- Die kalkulatorischen Zinsen können auf Grundlage des betriebsnotwendigen Kapitals ermittelt werden. Auch hier werden die üblichen Marktzinsen zugrundegelegt.

- Weitere Möglichkeiten bieten die Ermittlung der kalkulatorischen Zinsen mit der Restwertmethode oder mit der Durchschnittsmethode.

- Für eine bessere Übersicht überträgt ein Unternehmer die kalkulatorischen Zinse in eine Ergebnistabelle. Dabei ist darauf zu achten, dass es sich um neutrale Zinsaufwendungen handelt. Zinsen, die sich als Kosten auswirken, weist das Unternehmen in der Gewnn-und-Verlustrechnung aus.

- Neben den kalkulatorischen Zinsen verwendet ein Unternehmen noch weitere kalkulatorische Kosten in der innerbetrieblichen Kostenrechnung.

- Zu diesen kalkulatorischen Kosten zählen der kalkulatorische Unternehmerlohn, die kalkulatorische Miete, die kalkulatorischen Abschreibungen und die kalkulatorischen Wagnisse.