Inhalt von Goldene Finanzierungsregel

Definition: Goldene Finanzierungsregel

Die goldene Finanzierungsregel zielt auf das Verhältnis des betrieblichen Vermögens und der finanziellen Mittel ab. Die Aktivseite einer Bilanz zeigt die Verwendung der Mittel. Aus der Passivseite ergibt sich, die Finanzierung der einzelnen Vermögensgegenstände. Deshalb bezeichnet das Bilanzrecht die goldene Finanzierungsregel auch als goldene Bilanzierungsregel, wenn das langfristige Vermögen durch das Eigenkapital gedeckt ist (Deckungsgrad I). Der Deckungsgrad II ist die silberne Finanzierungsregel. Hier muss die Liquidität des langfristigen Vermögens durch die Summe aus Eigenkapital und langfristigem Fremdkapital gewährleistet sein.

Der Banken- und Versicherungssektor verwendet für den Begriff goldene Finanzierungsregel auch die Bezeichnung goldene Bankenregel.

Die goldene Finanzierungsregel Formel

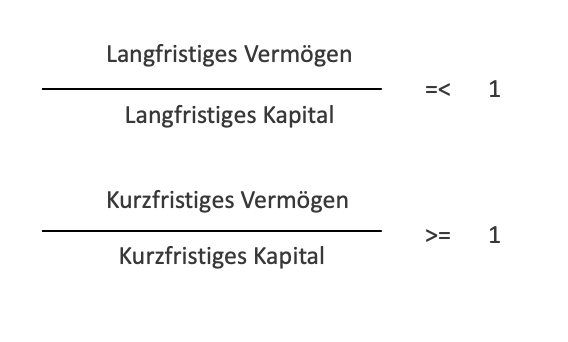

Die Formel zur Prüfung der goldenen Finanzierungsregel besteht aus zwei Teilen. Der erste Teil der Formel untersucht die langfristigen Bilanzposten. Der zweite Teil der Formel kontrolliert die kurzfristigen Bilanzposten im Hinblick auf ihre Liquidität.

Anwendung der goldenen Finanzierungsregel bei den langfristigen Bilanzposten

Die goldene Finanzierungsregel untersucht das Verhältnis des langfristigen Vermögens zum langfristigen betrieblichen Kapital und stellt die folgende Bedingung auf:

Das langfristige Vermögen umfasst die Wirtschaftsgüter, die einem Unternehmen längerfristig dienen sollen. Nach der Bilanzgliederungsvorschrift des § 266 HGB teilt sich das Anlagevermögen in die folgenden Positionen auf:

- Immaterielle Wirtschaftsgüter

- Sachanlagen

- Finanzanlagen

Immaterielle Wirtschaftsgüter sind der Firmenwert, Patente und Konzessionen.

Das Sachanlagevermögen unterscheidet zwischen dem nicht abnutzbaren Sachanlagevermögen und dem abnutzbaren Sachanlagevermögen. Nicht abnutzbar sind die Betriebsgrundstücke. Alle anderen Sachanlagegüter – z.B. Gebäude, Fuhrpark, Betriebsausstattung – sind abnutzbar. Der Bilanzansatz erfolgt nach planmäßiger Abschreibung.

Die Finanzanlagen des Sachanlagevermögens setzen sich aus den Beteiligungen an anderen Unternehmen und den Wertpapieren des Anlagevermögens zusammen.

Das langfristige Vermögen wird zu dem langfristigen Kapital in Beziehung gesetzt. Zu dem langfristigen Kapital zählen der gesamte Eigenkapitalanteil des Unternehmens und das langfristige Fremdkapital. Das langfristige Fremdkapital setzt sich aus den Unternehmensverbindlichkeiten zusammen, die eine Restlaufzeit von über einem Jahr haben. Dies sind insbesondere die langfristigen Bank- und Privatkredite und die Rückstellungen, die nicht nach einem Jahr wieder aufgelöst werden müssen.

Beispiel 1 zur goldenen Finanzierungsregel

In der Bilanz eines Unternehmens weist das Sachanlagevermögen einen Betrag von 120.000 Euro aus. Das Eigenkapital hat einen Wert von 50.000 Euro. Das Fremdkapital setzt sich aus den folgenden Positionen zusammen:

- Rückstellungen für Pensionsverpflichtungen: 40.000 Euro

- Bankdarlehen (Laufzeit unter einem Jahr): 30.000 Euro

- Bankdarlehen (Laufzeit über einem Jahr): 40.000 Euro

- kurzfristige Verbindlichkeiten: 2.000 Euro

Für die Prüfung, ob die goldene Finanzierungsregel bei den langfristigen Positionen erfüllt ist, werden das Sachanlagevermögen, das Eigenkapital, die langfristigen Bankdarlehen und die Pensionsrückstellungen in die goldene Finanzierungsregel Formel eingesetzt. Das kurzfristige Bankdarlehen und die kurzfristigen Verbindlichkeiten werden bei dieser Rechnung nicht verwendet.

120.000 / (50.000 + 40.000 + 40.000) = 0,92

Das Ergebnis liegt unter 1. Damit ist die Bedingung der goldenen Finanzierungsregel erfüllt. Die Liquidität des Unternehmens ist gewährleistet.

Anwendung der goldenen Finanzierungsregel bei den kurzfristigen Bilanzposten

Bei der Anwendung der goldenen Finanzierungsregel im Hinblick auf die kurzfristigen Bilanzposten muss die folgende Bedingung erfüllt sein:

In dem kurzfristigen Unternehmensvermögen sind die Positionen des Umlaufvermögens erfasst. Hierzu zählen insbesondere die Forderungen, die sich über eine kurze Zeit wieder ausgleichen.

Das kurzfristige Kapital ergibt sich aus den kurzfristigen Bankkrediten und anderen kurzfristigen Verbindlichkeiten. Zu diesen kurzfristigen Verbindlichkeiten gehört z.B. auch eine Umsatzsteuerabschlusszahlung. Bei der Beurteilung einer kurzfristigen Verbindlichkeit ist es wichtig, dass die Restlaufzeit von einem Jahr nicht überschritten wird.

Beispiel 2 zur goldenen Finanzierungsregel

Die A-GmbH weist einen Forderungsbestand von 10.000 Euro aus. Die kurzfristigen Forderungen nehmen hierbei einen Anteil von 30 % ein. Auf der Passivseite steht ein kurzfristiger Bankkredit von 1.500 Euro. Außerdem wurde eine Umsatzabschlusszahlung von 500 Euro passiviert.

Die Überprüfung der goldenen Finanzierungsregel anhand der Formel führt zu dem folgenden Ergebnis:

(3.000 / 1.500 + 500) = 1,5

Das Ergebnis liegt über 1. Das Unternehmen hat die goldene Finanzierungsregel beachtet. Kurzfristiges Vermögen ist durch kurzfristiges Kapital gedeckt. Die Liquidität des Unternehmens ist sichergestellt.

Der Grundsatz der Fristenkongruenz

Bei der Prüfung der goldenen Finanzierungsregel muss der Grundsatz der Fristenkongruenz überwacht werden. Der Grundsatz der Fristenkongruenz besagt, dass die Fristen für das in dem langfristigen Vermögen gebundene Kapital mit den Fristen für die Kapitalüberlassung übereinstimmen sollen.

Bei der Fristenkongruenz geht es um das Verhältnis der Kapitalbindungsdauer zur Kapitalüberlassungsdauer.

Die Kapitalbindungsdauer entspricht der Zeit, in der das Kapital in einer Investition – z.B. neue Maschine – gebunden ist. Gemessen wird die Kapitalbindungsdauer an der betriebsgewöhnlichen Nutzungsdauer. Die Kapitalüberlassungsdauer legt den Zeitraum fest, für den ein Unternehmen fremdes Kapital aufnimmt.

Die Bedingung der Fristenkongruenz ist erfüllt, wenn die Kapitalüberlassungsdauer größer ist als die Kapitalbindungsdauer. Auch bei einer Übereinstimmung der Fristen ist der Grundsatz der Fristenkongruenz noch gewahrt. Ist die Kapitalbindungsdauer aber größer als die Kapitalüberlassungsdauer, widerspricht dies der Fristenkongruenz.

Die Anwendung des Grundsatzes der Fristenkongruenz stellt sich wie folgt dar:

Beispiel zur Fristenkongruenz

Die A-GmbH hat für die Verwaltung des Lagers einen neuen Gabelstapler angeschafft. Die betriebsgewöhnliche Nutzungsdauer des Gabelstaplers beträgt 10 Jahre. Ein Bankdarlehen sichert die Finanzierung des Gabelstaplers ab. Die Rückzahlung erfolgt in zehn Jahren.

Die Fristenkongruenz ermittelt sich wie folgt:

10 / 10 = 1

Die Kapitalbindungsdauer ist nicht größer als die Kapitalüberlassungsdauer. Der Grundsatz der Fristenkongruenz ist gewahrt.

Abwandlung

Für die Gewährung des Darlehens ist eine Rücklaufzeit von 8 Jahren vorgesehen.

Bei der Ermittlung der Fristenkongruenz ergibt sich das folgende Bild:

8 / 10 = 0,8

Die Kapitalüberlassungsdauer ist kleine als die Kapitalbindungsdauer. Damit ist der Grundsatz der Fristenkongruenz durchbrochen. Würde die Investition unter diesen Konditionen durchgeführt, wäre die Finanzierung des Gabelstaplers für die letzten zwei Jahre nicht gedeckt. Die A-GmbH könnte hierdurch in Liquiditätsschwierigkeiten geraten.

Zusammenfassung

- Die goldene Finanzierungsregel untersucht das Verhältnis des betrieblichen Vermögens zum Kapital.

- Für die goldene Finanzierungsregel sind zwei Darstellungen möglich.

- Der Deckungsgrad I fordert eine Übereinstimmung der Fristen für das Anlagevermögen und das Eigenkapital.

- Der Deckungsgrad II bestimmt, dass die Fristen für das langfristige Vermögen mit den Fristen für das langfristige Kapital übereinstimmen sollen.

- Letzteres nennt das Bilanzrecht auch silberne Finanzierungsregel.

- Die goldene Finanzierungsregel fordert die Erfüllung von zwei Bedingungen.

- Bei dem Verhältnis von langfristigem Vermögen und langfristigem Kapital ergibt sich ein Wert von kleiner gleich 1.

- Wird kurzfristiges Vermögen in Beziehung zu kurzfristigem Kapital gesetzt, ergibt sich ein Wert, der größer gleich 1 ist.

- Im Zusammenhang mit der goldenen Finanzierungsregel gilt auch der Grundsatz der Fristenkongruenz.

- Das Prinzip der Fristenkongruenz stellt die Bedingung auf, dass die Kapitalüberlassungsdauer nicht kleiner sein darf als die Kapitalbindungsdauer.

- Dies bedeutet, dass die Laufzeit für die Rückzahlung eines Darlehens mindestens der betriebsgewöhnlichen Nutzungsdauer des angeschafften Wirtschaftsguts entspricht.

- Übersteigt die Kapitalbindungsdauer die Kapitalüberlassungsdauer, könnten sich als Folge Liquiditätsengpässe ergeben.