Inhalt von Anderskosten

Definition: Anderskosten

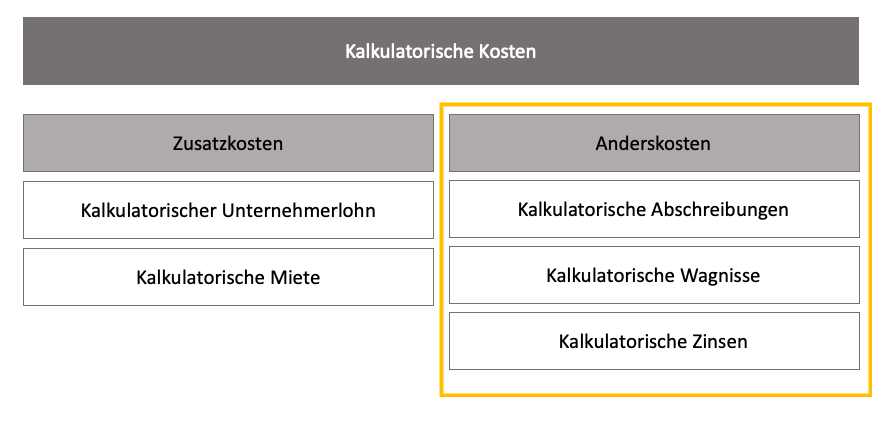

Anderskosten gehören zu den aufwandsungleichen Kosten. Sie tragen diese Bezeichnung, weil den Kosten ein Aufwand entgegensteht, der einen anderen Betrag ausweist. Wie die Zusatzkosten sind die Anderskosten den kalkulatorischen Kosten zuzurechnen. Zu den Anderskosten rechnen z.B. die kalkulatorischen Abschreibungen und die kalkulatorischen Wagnisse.

Anderskosten Beispiel

Ein Unternehmen hat eine neue Produktionsmaschine gekauft. Der Anschaffungspreis betrug 20.000 Euro. Die Maschine wird auf Basis der betriebsgewöhnlichen Nutzungsdauer linear über 5 Jahre abgeschrieben. Die jährliche Abschreibung beträgt 4.000 Euro.

Das Unternehmen geht davon aus, dass sie die Maschine aufgrund entsprechender Wartung über die betriebsgewöhnliche Nutzungsdauer hinaus für weitere 5 Jahre nutzen kann. Aufgrund dieser Basis werden – nur zu betrieblichen Zwecken – die kalkulatorischen Abschreibungen ermittelt. In der internen Kostenrechnung beträgt der jährliche Abschreibungsbetrag 2.000 Euro.

Was ist ein kalkulatorisches Wagnis?

Ein kalkulatorisches Wagnis resultiert aus dem Unternehmerrisiko. In der Kostenrechnung sollen hiermit befürchtete Verluste dargestellt werden. Besondere kalkulatorische Wagnisse sind z.B. das Anlagewagnis, das Beständewagnis oder das Betriebswagnis.

Das Anlagewagnis bezieht sich z.B. auf den Ausfall einer Maschine während des Produktionsprozesses.

Mit dem Beständewagnis soll der Schwund oder die Überalterung von Rohstoffen abgedeckt werden.

Das Vertriebswagnis betrifft z.B. den Forderungsausfall eines großen Kunden, wenn dieser plötzlich in Insolvenz geht.

Abgrenzungen zu anderen Kostenarten

Neben den Anderskosten gibt es in einem Betrieb die folgenden Kostenarten:

- Grundkosten

- Zusatzkosten

- Selbstkosten

- Neutraler Aufwand

Anderskosten grenzen sich von den Grundkosten ab. Bei den Grundkosten handelt es sich um aufwandsgleiche Kosten. Sie kommen aus der Kostenrechnung und werden ohne eine wertmäßige Veränderung in die Buchführung und in die handelsrechtliche Gewinnermittlung übernommen. Grundkosten sind z.B. die betrieblichen Personalkosten.

Zusatzkosten werden in der innerbetrieblichen Kostenrechnung verwendet. Man erkennt sie daran, dass ihnen keine Kostenposition aus der handelsrechtlichen Gewinn-und-Verlustrechnung gegenübersteht.

Als Beispiel für die kalkulatorischen Zusatzkosten können die kalkulatorischen Zinsen angeführt werden. Diese werden in der Kostenrechnung für die Verzinsung des Eigenkapitals erfasst. Da die Verzinsung des Eigenkapitals ein rein innerbetrieblicher Vorgang ist, fallen keine Kosten an, die in die Gewinn-und-Verlustrechnung einfließen.

Selbstkosten entstehen während des Produktionsprozesses oder bei der Erbringung von Dienstleistungen. Auf Basis der Selbstkosten ermittelt ein Unternehmen eines Produktionsbetriebes die Verkaufspreise für seine hergestellten Güter.

Die Selbstkosten setzen sich aus fixen und variablen Kostenbestandteilen zusammen. Zu den fixen Kosten zählen die Aufwendungen, die regelmäßig in der gleichen Höhe wiederkehren. Hierzu zählen z.B. die Ladenmiete, die Kosten für Strom und auch die Personalkosten, soweit sie die Festgehälter betreffen. Zu den variablen Kosten rechnen z.B. die Kosten für Rohstoffe, Fremdleistungen und Transportkosten.

Bei den Selbstkosten muss auch nach Einzelkosten und nach Gemeinkosten unterschieden werden. Einzelkosten können einem Kostenträger direkt zugeordnet werden. Gemeinkosten werden über die Gemeinkostenzuschlagssätze berücksichtigt.

Abzugrenzen ist auch der neutrale Aufwand. Dieser entsteht nicht beim Herstellungsprozess für ein Produkt. Der neutrale Aufwand geht nicht in die unternehmerische Gewinnermittlung ein. Diese Kosten können in drei Kategorien unterteilt werden.

Betriebsfremde Aufwendungen stehen in keinem Zusammenhang mit den unternehmerischen Zielen. Sie dienen lediglich einem Nebenzweck.

Außerordentliche Aufwendungen entstehen z.B., wenn eine betriebliche Immobilie mit Verlust verkauft wird.

Zu den periodenfremden Aufwendungen zählen z.B. Steuernachzahlungen für frühere Jahre.

Der Unterschied zwischen den Gemeinkosten und den Anderskosten

Gemeinkosten grenzen sich von Anderskosten ab. Die Gemeinkosten gehören nicht zu den kalkulatorischen Kosten. Obwohl sie einem Kostenträger nicht direkt zugerechnet werden können, steht den Kosten ein Aufwand entgegen. Die Zuordnung erfolgt mithilfe von Gemeinkostenzuschlagssätzen, die sich aus der Kostenrechnung entwickeln. Anderskosten steht auch ein direkter Aufwand – allerdings nicht in der gleichen Höhe – entgegen.

Die Gemeinkosten finden über die Berücksichtigung im internen Betriebsabrechnungsbogen auch Eingang in die Gewinn-und Verlustrechnung (GuV). Anderskosten spielen handels- und steuerrechtlich keine Rolle.

Zusammenfassung

- Anderskosten sind aufwandsungleich. Dies bedeutet, dass den Kosten aus der Kostenrechnung ein Aufwand in der Buchführung entgegensteht. Sie unterscheiden sich aber wertmäßig.

- Zu den Anderskosten rechnen z.B. die kalkulatorischen Wagnisse und die kalkulatorischen Abschreibungen.

- Kalkulatorische Abschreibungen stellen nicht – wie Handels- und Steuerrecht – auf die betriebsgewöhnliche Nutzungsdauer ab. Das Unternehmen ermittelt die betriebliche Nutzung nach eigenem Ermessen.

- Ein Unternehmen berücksichtigt die kalkulatorischen Abschreibungen in der Buchführung nicht.

- Gleiches gilt für kalkulatorische Wagnisse. Hierzu zählen z.B. das Vertriebswagnis oder das Beständewagnis.

- Die Anderskosten grenzen sich von anderen Kostenarten ab. Hierzu zählen die Grundkosten, die Selbstkosten, die Zusatzkosten und die neutralen Aufwendungen.

- Grundkosten sind aufwandsgleiche Kosten. Sie fallen in der Kostenrechnung und in der Buchführung in gleicher Höhe an.

- Den Zusatzkosten steht kein Aufwand entgegen. Sie werden deshalb als aufwandsungleiche Kosten bezeichnet.

- Ein Unternehmen verwendet die Selbstkosten, um den Verkaufspreis für seine Produkte ermitteln zu können.

- Neutrale Aufwendungen werden nicht im Rahmen der Gewinnermittlung berücksichtigt, weil sie nur einem Nebenzweck dienen. Zu den neutralen Aufwendungen rechnet z.B. eine Steuernachzahlung für das Vorjahr.

- Anderskosten unterscheiden sich von den Gemeinkosten. Gemeinkosten werden nicht kalkulatorisch, sondern auf Basis der Gemeinkostenzuschläge ermittelt.