Inhalt von Steuerfreibetrag

- 1 Definition: Steuerfreibetrag

- 2 Der Steuerfreibetrag in der Einkommensteuer

- 2.1 Grundfreibetrag

- 2.2 Beispiel 1: Steuerfreies Existenzminimum

- 2.3 Steuerfreibeträge bei Familien mit Kindern

- 2.4 Beispiel 2: Kinderfreibetrag oder Kindergeld

- 2.5 Steuerfreibeträge bei lohnsteuerpflichtigen Beschäftigungsverhältnissen

- 2.6 Beispiel 3: Werbungskostenpauschbetrag

- 2.7 Beispiel 4: Ermittlung der Entfernungskostenpauschale

- 2.8 Steuerfreibeträge bei einer Nebentätigkeit

- 2.9 Steuerfreibeträge bei Menschen mit Behinderungen

- 2.10 Der Steuerfreibetrag bei Veräußerungsgewinnen

- 2.11 Beispiel 5: Steuerfreibetrag bei Veräußerung eines Geschäftsbetriebs

- 2.12 Steuerfreibeträge bei den Kapitalerträgen

- 2.13 Der Steuerfreibetrag für Rentner

- 3 Der Steuerfreibetrag bei den anderen Steuerarten

- 4 Abgrenzung: Steuerfreibetrag und Freigrenze

- 5 Zusammenfassung

Definition: Steuerfreibetrag

Durch Ansatz eines Steuerfreibetrages mindert sich die Steuerlast einer steuerpflichtigen Person. Steuerfreibeträge sollen einen finanziellen Ausgleich für die Menschen schaffen, die langfristig höhere Kosten abtragen müssen.

Die Funktion eines Steuerfreibetrages besteht darin, dass er die Bemessungsgrundlage reduziert. Die Bemessungsgrundlage dient dem Finanzamt zur Ermittlung und Festsetzung der Steuer.

Die Bemessungsgrundlage ist abhängig von der Steuerart. In der Einkommensteuer ist die Bemessungsgrundlage das zu versteuernde Einkommen. Dieses wird auf Basis des Bruttojahreseinkommens oder des Gewinns ermittelt. Gewerbetreibende geben als Bemessungsgrundlage ihren Gewinn an. In der Erbschaftsteuer ist die Bemessungsgrundlage für die Höhe der Steuer der Wert des Nachlasses abzüglich der Nachlassverbindlichkeiten.

Für die Beantragung eines Steuerfreibetrages kommen mehrere Möglichkeiten in Betracht. Lässt ein steuerpflichtiger Arbeitnehmer den Freibetrag auf seine Lohnsteuerkarte eintragen, kann er monatlich über einen höheren Nettoverdienst verfügen. Den entsprechenden Antrag stellt er bei seinem Finanzamt.

Werden Einkünfte aus Kapitalvermögen erzielt, erteilt der Steuerpflichtige dem Kreditinstitut einen Freistellungsauftrag. Andere Freibeträge – wie z.B. der Kinderfreibetrag oder der Altersentlastungsbetrag – gewährt das Finanzamt von Amts wegen. Hierfür muss der Steuerpflichtige keinen separaten Antrag stellen.

Der Steuerfreibetrag in der Einkommensteuer

Um den Steuerfreibetrag zu berechnen, müssen in der Einkommensteuer die persönlichen Verhältnisse des Steuerpflichtigen berücksichtigt werden. Der deutsche Gesetzgeber gewährt Steuerfreibeträge bei den einzelnen Einkunftsarten und in anderen Bereichen der Einkommensteuererklärung.

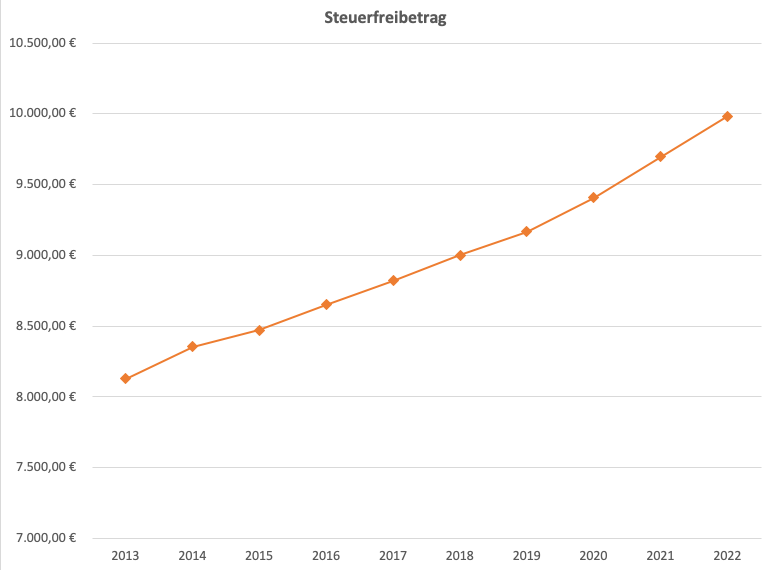

Grundfreibetrag

Der Grundfreibetrag sichert steuerzahlenden Bürgern ein Existenzminimum zu, das komplett steuerfrei gestellt ist. Der Grundfreibetrag hat besonders für Rentner und Studenten eine große Relevanz. Ein Student erzielt selten jährliche Einkünfte, die über dem Grundfreibetrag liegen. Dies bedeutet, dass er für die Dauer seines Studiums keine Steuern zahlt. Aber auch ein Rentner braucht keine Steuern zu zahlen, wenn seine Jahreseinkünfte eine bestimmte Grenze nicht übersteigen.

Der Grundfreibetrag wird für jedes Kalenderjahr neu festgesetzt. Für das Kalenderjahr 2018 galt ein Grundfreibetrag von 9.000 Euro. Für das Kalenderjahr 2019 setzte der Gesetzgeber einen Grundfreibetrag von 9.168 Euro fest. Im Jahr 2020 muss eine steuerpflichtige Person keine Steuern zahlen, wenn die Einkünfte unter dem Betrag von 9.408 Euro liegt. Bei zusammenveranlagten Ehepartnern verdoppelt sich der Grundfreibetrag.

Beispiel 1: Steuerfreies Existenzminimum

Ein selbstständiger Freiberufler, der unverheiratet ist, erzielt im Kalenderjahr 2019 einen Gewinn von 11.000 Euro. Der Gewinn ist nicht identisch mit der Bemessungsgrundlage, die das Finanzamt für die Festsetzung der Steuer heranzieht. Die Höhe der Steuer wird an dem zu versteuernden Einkommen bemessen. Dieses ermittelt sich, wenn der Gewinn um die Versorgungsbezüge des Steuerpflichtigen und andere Sonderausgaben gekürzt werden. Insgesamt kann der Freiberufler Sonderausgaben in Höhe von 1.800 Euro geltend machen. Das Finanzamt ermittelt ein zu versteuerndes Einkommen in Höhe von 9.200 Euro. Damit liegt die Bemessungsgrundlage unter dem Grundfreibetrag. Das Finanzamt setzt die Steuer mit 0,00 Euro fest.

Der Steuerpflichtige muss nicht explizit auf den Grundfreibetrag hinweisen. Das Finanzamt setzt diesen im Rahmen der Steuerfestsetzung an.

Steuerfreibeträge bei Familien mit Kindern

Familien mit Kindern können von unterschiedlichen Freibeträgen profitieren. Für die Kinder besteht bis zur Vollendung des 18. Lebensjahres ein Anspruch auf Kindergeld. Unter bestimmten Voraussetzungen wird das Kindergeld auch für ältere Kinder gewährt.

Die Zahlungen erfolgen ab dem Geburtsmonat und sollen die Grundversorgung des Kindes absichern. Für das erste und zweite Kind gewährt der Staat seit dem 01. Juli 2019 ein Kindergeld von 204 Euro. Für das dritte Kind erhöht sich das Kindergeld auf monatlich 210 Euro. Für das 4. Kind bekommen die Eltern 235 Euro im Monat. Die nächste Erhöhung des Kindergeldes kommt zum 01. Januar 2021.

Familien mit Kindern haben Anspruch auf den Kinderfreibetrag. Dieser wurde zum 01. Januar 2020 auf 5.172 Euro erhöht. Neben dem Kinderfreibetrag können die Eltern einen Freibetrag für die Betreuung, Erziehung und Ausbildung geltend. Die Höhe dieses Steuerfreibetrages liegt im Jahr 2020 bei 2.640 Euro. Insgesamt beträgt der Steuerfreibetrag für Kinder 7.812 Euro.

Der Kinderfreibetrag besteht nicht neben dem Kindergeld. Im Rahmen der Steuerfestsetzung ermittelt das Finanzamt durch eine Günstigerprüfung, welcher Anspruch letztendlich zum Tragen kommt.

Beispiel 2: Kinderfreibetrag oder Kindergeld

Eine Familie hat zwei Kinder. Für beide Kinder beantragten die Eltern bei der Familienkasse das Kindergeld. Zum 01. Juli 2019 wurde das Kindergeld von 194 Euro pro Kind auf 204 Euro pro Kind erhöht. Hiernach haben die Eheleute in 2019 die folgenden Zahlungen erhalten:

- Januar bis Juni: 194 Euro x 2 Kinder x 6 Monate = 2.328 Euro

- Juli bis Dezember: 204 Euro x 2 Kinder x 6 Monate = 2.448 Euro

Insgesamt erhielt die Familie im Kalenderjahr 2019 Kindergeldzahlungen in Höhe von 4.776 Euro. Im Rahmen der Steuerfestsetzung stellt das Finanzamt fest, dass der Kinderfreibetrag höher ist. Der Kinderfreibetrag wird bei der Steuerfestsetzung angesetzt. Er mindert die Steuerlast. Das gewährte Kindergeld wird im Rahmen der Steuerfestsetzung an die Familienkasse zurückgezahlt. Die Rückzahlung erfolgt intern. Für den Steuerpflichtigen wirkt sie sich durch eine höhere Steuerlast aus. Da der Kinderfreibetrag höher ist, profitiert der Steuerpflichtige insgesamt von einer höheren Steuererstattung.

Erziehen Mutter oder Vater ein Kind ohne das andere Elternteil, kommt der Entlastungsbetrag für Alleinerziehende zur Anwendung. Eine Voraussetzung ist, dass das Kind in den Haushalt des betreuenden Elternteils integriert ist. Der Entlastungsbetrag liegt seit dem Veranlagungszeitraum 2015 bei 1.908 Euro, wenn der Alleinerziehende ein Kind versorgt. Wegen der Corona-Epidemie hat die Bundesregierung für die Veranlagungszeiträume 2020 und 2021 eine Anhebung auf 4.008 Euro beschlossen. Leben mehrere Kinder bei Vater oder Mutter, erhöht sich der Entlastungsbetrag für Alleinerziehende auf 240 Euro pro Kind.

Der Entlastungsbetrag zählt zu den Steuerfreibeträgen, die der alleinerziehende Steuerpflichtige sich auf die Lohnsteuerkarte eintragen lassen kann. Hierfür muss er einen Antrag auf die Lohnsteuerklasse II stellen. Der Freibetrag wird bei dem monatlichen Lohnsteuerabzug berücksichtigt.

Steuerfreibeträge bei lohnsteuerpflichtigen Beschäftigungsverhältnissen

Ein Arbeitnehmer, der in einem lohnsteuerpflichtigen Arbeitsverhältnis steht, kann die folgenden Steuerfreibeträge geltend machen:

Werbungskostenpauschbetrag

Der Werbungskostenpauschbetrag kommt bei der Ermittlung der Einkünfte aus nichtselbstständiger Arbeit zur Geltung, wenn der Arbeitnehmer keine höheren Werbungskosten geltend machen kann. Zu den abziehbaren Werbungskosten rechnen gemäß § 9 EStG alle Aufwendungen zum Erwerb, zur Sicherung und zur Erhaltung der Einnahmen. Typische Werbungskosten sind:

- Fahrtkosten von der eigenen Wohnung bis zur Arbeitsstelle

- Computer, Werkzeuge, Aktentaschen

- Arztkittel einer Ärztin

Liegen die Werbungskosten innerhalb eines Jahres unter dem Werbungskostenpauschbetrag, kommt der Werbungskostenpauschbetrag zur Anwendung.

Beispiel 3: Werbungskostenpauschbetrag

Ein Arbeitnehmer hat eine Arbeitsstelle, die in unmittelbarer Nähe zu seiner Wohnung liegt. Der Fußweg beträgt keine fünf Minuten. Andere Werbungskosten kann der Arbeitnehmer nicht geltend machen.

Da keine höheren Werbungskosten vorliegen, profitiert der Arbeitnehmer von dem Werbungskostenpauschbetrag. Der Abzug des Werbungskostenpauschbetrages von den steuerpflichtigen Einnahmen erfolgt von Amtswegen. Für das Kalenderjahr 2020 beträgt er 1.000 Euro.

Entfernungspauschale

Zu den Kosten, die der Sicherung der Arbeit dienen, zählen die Kosten für die Fahrten zwischen der eigenen Wohnung und der Arbeitsstelle. Der Gesetzgeber erlaubt dem Arbeitnehmer, als Werbungskosten die Entfernungskostenpauschale anzusetzen.

Die Berechnung der Entfernungskostenpauschale geht von 0,30 Euro pro gefahrenem Kilometer aus. Sie kommt für die einfache Fahrt zur Arbeit in Betracht. Dies bedeutet, dass die Rückfahrt zur eigenen Wohnung nicht steuerlich begünstigt ist.

Beispiel 4: Ermittlung der Entfernungskostenpauschale

Ein Angestellter fährt jeden Tag mit seinem eigenen Pkw zu der 10 Kilometer entfernten Arbeitsstelle. Im Jahr 2019 hat er den Weg an insgesamt 230 Tagen zurückgelegt. Für die Berechnung der Entfernungskostenpauschale ergibt sich das Folgende:

Entfernungskostenpauschale = 0,30 Euro x 10 Kilometer x 230 Arbeitstage = 690 Euro.

Hat der Angestellte in dem Kalenderjahr keine weiteren Werbungskosten geltend gemacht, setzt das Finanzamt den Werbungskostenpauschbetrag von 1.000 Euro an.

Den Versorgungsfreibetrag können die Steuerpflichtigen geltend machen, die Versorgungsbezüge aus einem früheren Dienstverhältnis (z.B. eine Beamtenpension oder Unterhaltsbeiträge) erhalten haben. Für die Versorgungsbezüge fällt in voller Höhe Lohnsteuer an. Zum Ausgleich erhält der Steuerpflichtige den Versorgungsfreibetrag. Der Gesetzgeber hat vorgesehen, dass der Versorgungsfreibetrag bis zum Jahr 2040 vollständig abgebaut wird. Der Versorgungsbetrag ist eine prozentuale Größe. Im Jahr 2020 kann ein Steuerpflichtiger 16 % von seinen Versorgungsbezügen als Steuerfreibetrag geltend machen. Maximal sieht der Gesetzgeber einen Abzug von 1.200 Euro vor. Der Prozentsatz verringert sich mit jedem weiteren Jahr. Im Veranlagungszeitraum 2025 beträgt er 12 % und im Jahr 2030 8 %.

Die Verpflegungspauschale kommt zum Ansatz, wenn ein Arbeitnehmer Reisen im Auftrag des Arbeitgebers tätigt. Im Jahr 2020 können die folgenden Steuerfreibeträge als Verpflegungsmehraufwand geltend gemacht werden:

- Für eine Abwesenheit von 8 bis 24 Stunden: 14 Euro

- Für eine Abwesenheit ab 24 Euro: 28 Euro

Bei einer Dienstreise ins Ausland erhöhen sich die Pauschalen in Abhängigkeit zum Reiseziel. Zusätzlich können weitere Steuerfreibeträge für die Übernachtungskosten geltend gemacht werden.

Umzugskostenpauschale

Bei einem berufsbedingten Umzug beteiligt sich der Staat an den entstandenen Kosten. Als Werbungskosten kommt eine Umzugskostenpauschale in Betracht, die in 2020 bei 820 Euro (Einzelveranlagung) bzw. 1639 Euro (Zusammenveranlagung) liegt. Der Steuerpflichtige kann neben den Kosten für den Transport seines Hausstands auch doppelte Mietzahlungen und Reparaturen von Transportschäden bei seiner Steuererklärung angeben. Den Kauf neuer Möbel unterstützt der Staat nicht.

Steuerfreibeträge bei einer Nebentätigkeit

Übt eine Person neben der hauptberuflichen Beschäftigung eine Nebentätigkeit aus, stellt § 3 Nr. 26 EStG die Bezüge steuerfrei, wenn sie in einem Kalenderjahr weniger als 2.400 Euro betragen. Über den Steuerfreibetrag hinausgehende Einnahmen aus der Nebentätigkeit muss der Steuerpflichtige in seiner Einkommensteuererklärung deklarieren. Unter die Regelung fällt auch die sogenannte Übungsleiterpauschale. Diese erhält z.B. ein Erzieher, ein Dozent oder ein Künstler, der nebenberuflich tätig ist.

Steuerfreibeträge bei Menschen mit Behinderungen

Der Steuerfreibetrag für Menschen mit Behinderungen bemisst sich an dem Grad der Behinderung. Dieser wird durch das jeweilige Versorgungsamt festgestellt. Beträgt der Grad der Behinderung zwischen 25 % und 30 % gewährt das Finanzamt einen Behindertenpauschbetrag von 310 Euro. Bei einem Grad der Erwerbsminderung zwischen 55 % und 60 % erhält der Steuerpflichtige einen Pauschbetrag von 720 Euro. Liegt die Erwerbsminderung zwischen 95 % und 100 % profitiert er von einer Steuervergünstigung in Höhe von 1.420 Euro.

Den Steuerfreibetrag kann der Steuerpflichtige auf seiner Lohnsteuerkarte eintragen lassen. Verzichtet er darauf, wird der Behindertenpauschbetrag im Rahmen der Steuerfestsetzung berücksichtigt.

Der Steuerfreibetrag bei Veräußerungsgewinnen

Veräußert ein Betriebsinhaber seine Firma, erhält er einen Veräußerungsgewinn. Dieser Veräußerungsgewinn zählt zu den Einkünften aus Gewerbebetrieb und muss versteuert werden.

Hat der Betriebsinhaber zum Zeitpunkt der Veräußerung (relevant ist das Datum des Kaufvertrages) das 55. Lebenjahr vollendet, kann er gemäß § 16 Absatz 4 EStG einen Steuerfreibetrag von 45.000 Euro geltend machen. Der Anspruch auf den Steuerfreibetrag kann auch durchgesetzt werden, wenn der Veräußerer nachweist, dass er dauernd berufsunfähig ist. Der Steuerfreibetrag kann nur einmal gewährt werden. Veräußert ein Betriebsinhaber einen zweiten Betrieb, kommt der Freibetrag nicht zur Anwendung. Zudem ist zu beachten, dass der Steuerfreibetrag sich um den Betrag reduziert, um den der Veräußerungsgewinn die Summe von 136.000 Euro übersteigt.

Beispiel 5: Steuerfreibetrag bei Veräußerung eines Geschäftsbetriebs

Ein 60-jähriger Gewerbetreibender veräußert seinen Betrieb. Als Veräußerungsgewinn erhält er eine Summe von 150.000 Euro. Da der Gewerbetreibende das 55. Lebensjahr überschritten hat, hat er Anspruch auf den Freibetrag. Dieser ist jedoch um die Summe zu kürzen, um die der Veräußerungsgewinn 136.000 Euro übersteigt. Der anzusetzende Steuerfreibetrag liegt bei 31.000 Euro (45.000 Euro – 14.000 Euro). Die Berechnung des steuerpflichtigen Veräußerungsgewinns lautet:

stpfl. Veräußerungsgewinn = 150.000 Euro – 31.000 Euro = 119.000 Euro.

Als Veräußerungsgewinn müssen 119.000 Euro versteuert werden.

Steuerfreibeträge bei den Kapitalerträgen

Der Steuerfreibetrag bei Aktien und anderen Kapitalerträgen (z.B. Zinseinnahmen oder Guthaben auf Sparkonten) heißt Sparerpauschbetrag. Der Pauschbetrag beträgt bei einer Einzelveranlagung 801 Euro. Ehepaare, die gemeinsam zur Einkommensteuer veranlagt werden, können den doppelten Freibetrag (1.602 Euro) geltend machen. Für die Geltendmachung des Steuerfreibetrags erteilt der Steuerpflichtige seiner Bank einen Freistellungsauftrag. Zudem wird der Sparerpauschbetrag in der Steuererklärung angegeben.

Der Steuerfreibetrag für Rentner

Neben dem Grundfreibetrag können Rentner mit dem Altersentlastungsbetrag einen weiteren Steuerfreibetrag bei der Veranlagung zur Einkommensteuer geltend machen. Der Altersentlastungsbetrag wird dem Steuerpflichtigen gewährt, der das 64. Lebensjahr vollendet hat.

Der Altersentlastungsbetrag wird nicht bei einer bestimmten Einkunftsart berücksichtigt. Das Finanzamt zieht ihn von der Summe der Einkünfte ab. Hierdurch reduzieren sich die Bemessungsgrundlage und die Steuerlast.

Die Höhe des Altersentlastungsbetrages richtet sich nach der Summe der Einkünfte. Für die Steuerveranlagung 2020 werden 16 % der Einkünfte als Altersentlastungsbetrag gewährt. Der Betrag ist gedeckelt auf 760 Euro.

Der Steuerfreibetrag bei den anderen Steuerarten

Steuerfreibeträge gibt es auch in anderen Steuerarten. In der Erbschaftsteuer bemessen sich die Steuerfreibeträge nach dem Verwandtschaftsgrad, den der Erbe zu dem Erblasser hatte. § 16 ErbStG sieht die folgenden Freibeträge vor:

- Ehegatte oder Lebenspartner: 500.000 Euro

- Kinder des Erblassers: 400.000 Euro

- Enkel: 200.000 Euro

- Urenkel und die Eltern: 100.000 Euro

- alle übrigen Erben: 20.000 Euro

Der Steuerfreibetrag bei der Gewerbesteuer ist im § 11 GewStG festgelegt. Gewebesteuerpflichtige Einzelunternehmen und Personengesellschaften können bei der Ermittlung der Gewerbesteuer einen Steuerfreibetrag in Höhe von 24.500 Euro geltend machen. Unternehmen, die in der Rechtsform einer GmbH oder einer anderen Kapitalgesellschaft geführt werden, haben keinen Anspruch auf diesen Steuerfreibetrag.

Abgrenzung: Steuerfreibetrag und Freigrenze

Der Steuerfreibetrag grenzt sich von der Freigrenze ab, weil Freibeträge nie besteuert werden. Nur die über dem Freibetrag erzielten Einnahmen unterliegen der Steuer. Die Freigrenze wird steuerlich anders behandelt. So lange die Einnahmen die Freigrenze nicht erreichen, fällt überhaupt keine Steuer an. Überschreiten die Einnahmen die Freigrenze, unterliegen die gesamten Einkünfte der Steuer.

Beispiel 6: Steuerfreibetrag bei Spekulationsgeschäften

Ein Steuerpflichtiger, der Aktien kauft und verkauft, muss gemäß § 23 Absatz 1 Nr. 2 EStG die Einjahresfrist einhalten. Verkauft er die Wertpapiere vor dem Ende der Frist, muss er den Veräußerungserlös versteuern. Dabei ist die Freigrenze von 600 Euro zu beachten. Liegt der Gewinn unter 600 Euro, fallen keine Steuern an. Übersteigt der Veräußerungserlös die Summe, muss der komplette Betrag versteuert werden

Zusammenfassung

- Ein Steuerfreibetrag mindert die Steuerlast dadurch, dass er die Bemessungsgrundlage reduziert.

- Die Finanzbehörden gewähren die Steuerfreibeträge bei unterschiedlichen Steuerarten.

- Bei der Einkommensteuerveranlagung kommen die Freibeträge bei den Einkunftsarten und in anderen Bereichen zur Geltung.

- Familien profitieren vom Kinderfreibetrag und von einem Freibetrag, den das Finanzamt den Eltern für die Erziehung der Kinder gewährt.

- Lebt ein Elternteil allein mit seinem Kind, kann es den Entlastungsbetrag für Alleinerziehende geltend machen.

- Die Höhe des Entlastungsbetrags beträgt 1.908 Euro für das erste Kind. Für jedes weitere Kind erhöht sich der Anspruch um 240 Euro.

- Ein Arbeitnehmer kann den Werbungskostenpauschbetrag ansetzen, wenn er keine höheren Werbungskosten hat. Der Werbungskostenpauschbetrag liegt zurzeit bei 1.000 Euro.

- Die weiteren Steuerfreibeträge eines Arbeitnehmers sind die Entfernungskostenpauschale, der Versorgungsfreibetrag, die Umzugskostenpauschale und die Verpflegungskostenpauschale.

- Wer als Dozent oder Künstler nebenberuflich tätig ist, kann die sog. Übungsleiterpauschale nach § 3 Nr. 26 EStG geltend machen. Insgesamt sind dann 2.400 Euro im Jahr steuerfrei.

- Menschen mit Behinderungen können einen Steuerfreibetrag geltend machen, der sich nach dem Grad der Erwerbsminderung bemisst.

- Der Veräußerer eines Betriebs muss den Veräußerungsgewinn versteuern. Unter bestimmten Voraussetzungen gewährt § 16 Absatz 4 EStG ihm einen Steuerfreibetrag von 45.000 Euro.

- Sparer und Steuerpflichtige mit hohen Kapitaleinkünften profitieren von dem Sparerpauschbetrag.

- Wer das 64. Lebensjahr vollendet hat, kann den Altersentlastungsbetrag bei seiner Einkommensteuerveranlagung geltend machen.

- In der Erbschaftsteuer bemessen sich die Freibeträge an dem Verwandtschaftsgrad zwischen dem Erben und dem Erblasser.

- Einzelpersonen und Personengesellschaften, die gewerbliche Einkünfte erzielen, können gemäß § 11 GewStG einen Freibetrag von 24.500 Euro geltend machen.

- Der Steuerfreibetrag grenzt sich von der Freigrenze ab.