Inhalt von Niederstwertprinzip

Definition: Niederstwertprinzip

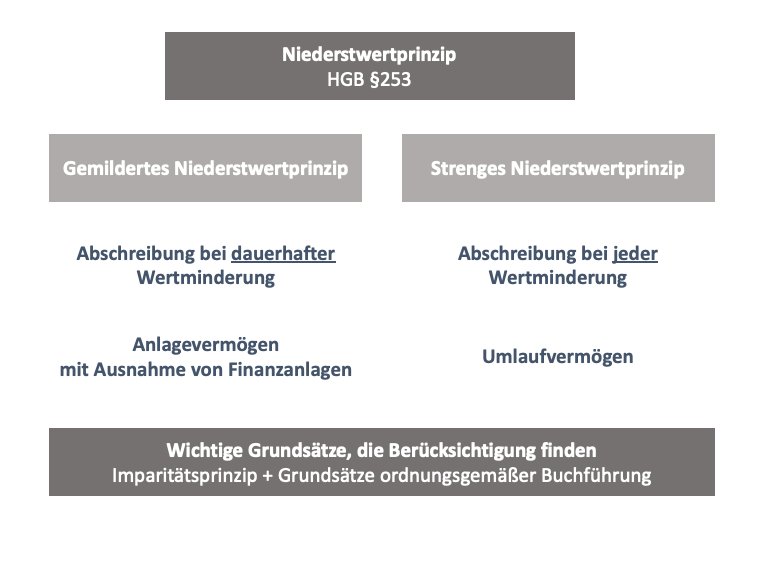

Das Niederstwertprinzip ist ein handelsrechtlicher Grundsatz, der im HGB 253 gesetzlich fixiert ist. Ebenso wie das Höchstwertprinzip gehört das Prinzip des niedrigsten Ansatzes zu den Grundsätzen ordnungsgemäßer Buchführung.

Das hier besprochene Bewertungsprinzip beruht auf dem Vorsichtsprinzip. Die Bestimmung verlangt, dass der Unternehmer bei der Bilanzierung der einzelnen Wirtschaftsgüter Risiken in einem angemessenen Umfang berücksichtigt. Damit dient das Vorsichtsprinzip der Kapitalerhaltung und dem Schutz der Gläubiger. Ein Unternehmen soll seine finanzielle Situation gegenüber externen Interessenten nicht besser darlegen, als sie tatsächlich ist.

Auch das Imparitätsprinzip beeinflusst das Prinzip des niedrigsten Wertansatzes. Laut diesem Grundsatz muss ein Unternehmer Verluste, die noch nicht realisiert, aber bereits erkennbar sind, in der Bilanz berücksichtigt. Dies geschieht durch die Anwendung des Niederstwertprinzips.

Das Prinzip des niedrigsten Wertansatzes bezieht sich auf die Aktivseite der Bilanz. Das gegensätzliche Höchstwertprinzip kommt bei den Passiva eines Unternehmens zum Einsatz.

Die Arten des Niederstwertprinzips

Gemildertes Niederstwertprinzip

Für die Wirtschaftsgüter, die das Anlagevermögen ausweist, gilt die Bewertungsvorschrift des § 253 HGB.

§ 253 Absatz 1 HGB hat das Anschaffungswertprinzip gesetzlich fixiert. Hiernach dürfen die Wirtschaftsgüter des Anlagevermögens höchstens mit ihren Anschaffungs- oder Herstellungskosten bilanziert werden. Diese Anschaffungskosten sind bei den abschreibungsfähigen Wirtschaftsgütern in den Folgejahren um die planmäßige Abschreibung zu kürzen.

Beispiel zum Anschaffungswertprinzip

Ein Unternehmen kauft ein Baugrundstück für den Anschaffungspreis von 600.000 EUR. Mit diesem Wert setzt der Unternehmer das Grundstück in der Bilanz an. Ein Jahr später schätzt der Gutachter den Verkehrswert des Grundstücks auf 1.000.000 EUR.

Das Unternehmen darf das Grundstück nicht mit dem höheren Verkehrswert ansetzen. Gegen die Zuschreibung steht das Anschaffungswertprinzip des § 253 Absatz 1 HGB. Da es sich bei dem Grundstück um ein nicht abschreibungsfähiges Wirtschaftsgut handelt, ist es weiter mit den Anschaffungskosten von 600.000 EUR auszuweisen.

Tritt bei einem Wirtschaftsgut eine voraussichtlich dauernde Wertminderung ein, muss der Unternehmer dies in der nächsten Bilanz berücksichtigen. Hierfür wendet der Unternehmer das gemilderte Niederstwertprinzip an.

§ 253 Absatz 1 Satz 5 HGB sieht – unabhängig von der planmäßigen Abschreibung vor – dass das Wirtschaftsgut in diesem Fall außerplanmäßig auf den niedrigeren beizulegenden Wert abgeschrieben werden muss. Unter dem beizulegenden Wert versteht das Handelsrecht den Wiederbeschaffungspreis, den das Wirtschaftsgut zum Zeitpunkt der dauernden Wertminderung erzielt hätte.

Beispiel zum gemilderten Niederstwertprinzip

Die A-GmbH kauft sich eine Lagerhalle. Die Anschaffungskosten betragen 500.000 EUR. Im Laufe des Geschäftsjahres wird die Hälfte der Lagerhalle durch einen Brand vernichtet. Ein Gutachter schätzt die dauernde Wertminderung des Gebäudes auf 200.000 EUR. Folglich liegt der Wiederbeschaffungspreis der Lagerhalle bei 300.000 EUR. Wenn das gemilderte Niederstwertprinzip beachtet wird, muss die Lagerhalle auf diesen Wert abgeschrieben werden.

Für die Finanzanlagen im Anlagevermögen sieht § 253 Absatz 1 Satz 6 HGB eine außerplanmäßige Abschreibung vor, auch wenn die Wertminderung nicht dauerhaft vorliegt.

Strenges Niederstwertprinzip

Für das Umlaufvermögen ist das strenge Niederstwertprinzip ein wichtiger Bewertungsmaßstab, der insbesondere bei den Vorräten des Unternehmens eine Rolle spielt. Nicht relevant für die Anwendung des strengen Niederstwertprinzips ist, ob die Wertminderung von Dauer ist oder nur kurzfristig besteht.

Beispiel zum strengen Niederstwertprinzip

Ein Unternehmen lagert Heizöl. Ein Liter kostete am Jahresanfang 0,56 EUR. Zur Mitte des Jahres ist der Wert des Heizöls auf 0,51 EUR pro Liter gefallen. Dieser Preis stellt für das Unternehmen den beizulegenden Wert dar, der am Bilanzstichtag ausgewiesen werden muss.

Für die Forderungen des Unternehmens ist ebenfalls das strenge Niederstwertprinzip anzuwenden. Weist ein Unternehmer Forderungen in der Bilanz aus, muss er einkalkulieren, dass diese wegen einer Zahlungsunfähigkeit seiner Kunden nie beglichen werden. Bei der Aufstellung der Bilanz muss er alle Faktoren berücksichtigt, die bis zum Tag der Bilanzaufstellung bekanntgeworden sind. Zur Beachtung des strengen Niederstwertprinzips unterscheidet das Bilanzrecht die folgenden Positionen:

- einwandfreie Zahlungseingänge

- zweifelhafte Forderungen

- uneinbringliche Forderungen

Bei den einwandfreien Zahlungseingängen besteht kein Zweifel. Das Unternehmen geht davon aus, dass die Forderung in voller Höhe bezahlt wird.

Zweifelhafte Forderungen sind mit einem gewissen Ausfallrisiko behaftet. Der Zahlungseingang ist – zumindest in voller Höhe – noch nicht sicher.

Uneinbringliche Forderungen ergeben sich z.B. bei der Insolvenz eines Kunden. Diese Forderungen werden in der Regel ausgebucht.

Die Zuschreibungspflicht des § 253 Absatz 5 HGB

Im § 253 Absatz 5 HGB ist die Zuschreibungspflicht festgelegt. Es gilt sowohl für die Wirtschaftsgüter des Anlagevermögens als auch für die Wirtschaftsgüter des Umlaufvermögens. Die Zuschreibungspflicht besagt, dass der Wert der Wirtschaftsgüter wieder erhöht werden muss, wenn der Grund, der zu der außerplanmäßigen Abschreibung geführt hat, wegfällt. Die Wertaufholung darf aber nur bis zur Höhe der Anschaffungskosten erfolgen. Eine über die Anschaffungskosten hinausgehende Wertaufholung ist handelsrechtlich nicht zulässig.

Handelt es sich bei dem Unternehmen, das eine außerplanmäßige Abschreibung vorgenommen hat, um eine Kapitalgesellschaft, wird die Zuschreibungspflicht gesondert geregelt. Das Wertaufholungsgebot für eine GmbH ergibt sich aus der Vorschrift des § 280 Absatz 1 HGB.

Welche Auswirkungen hat das Niederstwertprinzip auf das Steuerrecht?

In der Steuerbilanz werden die Bilanzposten unter der Berücksichtigung der steuerlichen Bewertungsvorschriften des Einkommensteuergesetzes erfasst. Die Bewertung wird gemäß § 6 EStG (Einkommensteuergesetz) vorgenommen. Das Niederstwertprinzip findet seinen gesetzlichen Niederschlag in § 6 Absatz 1 Nr. 2 EStG. Anders als im Handelsrecht lässt das Steuerrecht dem Bilanzierenden hinsichtlich der Anwendung freie Wahl. Dies bedeutet, dass ein Vermögensgegenstand, dessen Wertminderung voraussichtlich von Dauer ist, auf den niedrigeren Teilwert abgeschrieben werden kann.

Zusammenfassung

- Das Niederstwertprinzip gehört zu den Grundsätzen ordnungsgemäßer Buchführung.

- Es ist im § 253 HGB gesetzlich verankert.

- Das Prinzip des niedrigsten Wertansatzes kommt bei den Posten der Aktivseite einer Bilanz zum Einsatz.

- Bei den Wirtschaftsgütern des Anlagevermögens findet § 253 Absatz 3 HGB Anwendung. Für die Wirtschaftsgüter des Umlaufvermögens gilt § 253 Absatz 4 HGB.

- Für das Sachanlagevermögen sieht § 253 Absatz 3 HGB eine abgemilderte Form des Niederstwertprinzips vor. Dies bedeutet, der Bewertungsgrundsatz muss bei einem Gebäude oder einem anderen Sachanlagegut nur angewendet werden, wenn die Wertminderung von Dauer ist.

- § 253 Absatz 4 HGB schreibt das strenge Niederstwertprinzip vor. Im Gegensatz zur Bewertung der Wirtschaftsgüter des Anlagevermögens muss die außerplanmäßige Abschreibung auch vorgenommen werden, wenn es sich nicht um eine dauernde Wertminderung handelt.

- Im Umlaufvermögen werden insbesondere Vorräte und Forderungen unter Berücksichtigung des strengen Niederstwertprinzips bewertet.

- Fällt der Grund der dauernden Wertminderung weg, gibt § 253 Absatz 5 HGB dem Unternehmer verbindlich vor, den Wert des Wirtschaftsguts wieder zu erhöhen. Der Wertansatz darf aber nicht die Anschaffungskosten übersteigen.

- Für eine Kapitalgesellschaft besteht eine Zuschreibungspflicht. Diese geht aus § 280 Absatz 1 HGB hervor.

- Im Steuerrecht ergibt sich das Niederstwertprinzip aus § 6 Absatz 1 Nr. 2 EStG. Im Gegensatz zum Handelsrecht hat der Unternehmer aber hier ein Wahlrecht. Er kann das Wirtschaftsgut auf den niedrigeren Teilwert abschreiben.