Inhalt von Kleinunternehmerregelung

- 1 Definition: Kleinunternehmerregelung

- 2 Der Wechsel zur Kleinunternehmerregelung

- 3 Welche steuerlichen Rechte und Pflichten gelten für einen Kleinunternehmer?

- 4 Wie sieht die Rechnung eines Kleinunternehmers aus?

- 5 Ist für den Kleinunternehmer ein Wechsel zur Regelbesteuerung möglich?

- 6 Was bedeutet der Verzicht auf die Kleinunternehmerregelung?

- 7 Der Kleinunternehmer im Reverse Charge Verfahren

- 8 Zusammenfassung

Definition: Kleinunternehmerregelung

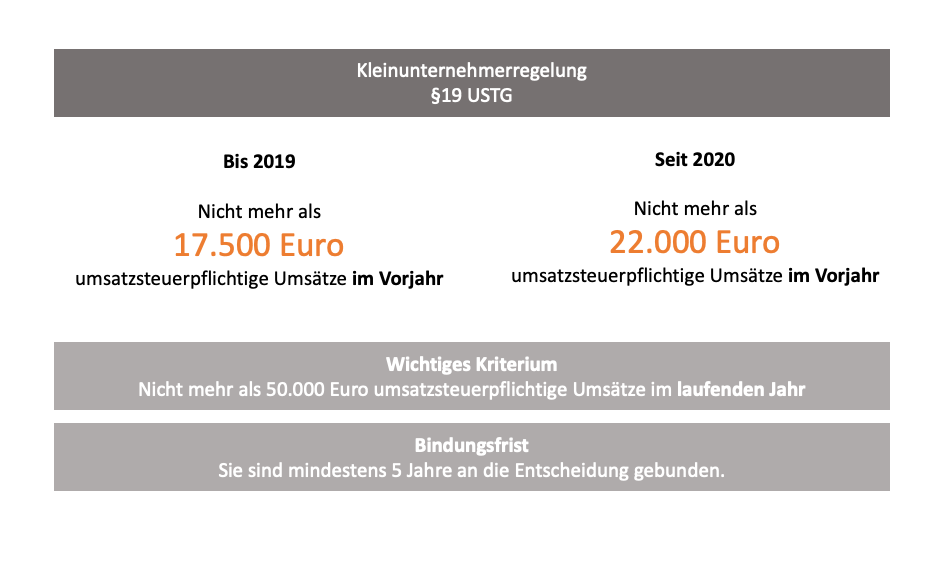

Die Kleinunternehmerregelung gilt für Unternehmer, deren Umsätze bestimmte Grenzen nicht überschreiten. Die passende Gesetzesgrundlage bildet § 19 UStG (Umsatzsteuergesetz). Hiernach können zunächst Existenzgründer von der Kleinunternehmerregelung profitieren, wenn sie in ihrem ersten Jahr als Unternehmer einen Bruttojahresumsatz (Nettoumsatz zuzüglich der Umsatzsteuer) von weniger als 22.000 Euro (bis einschließlich 2019 17.500 Euro) erzielen.

Über diese Bestimmung hinaus erhebt das Finanzamt auch keine Umsatzsteuer, wenn ein Unternehmer im vorangegangenen Kalenderjahr einen Bruttoumsatz von weniger als 22.000 Euro erzielt hat und im laufenden Kalenderjahr die Grenze von 50.000 Euro voraussichtlich nicht übersteigt. Für die Anwendung der Kleinunternehmerregelung ist es wichtig, dass beide Bedingungen erfüllt sind.

Wann muss ein Kleinunternehmer Umsatzsteuer zahlen?

Ein Kleinunternehmer muss keine Umsatzsteuer zahlen, solange die Bruttojahresumsätze unter den genannten Grenzen bleiben. Stellt das Finanzamt aufgrund der eingereichten Umsatzsteuerjahreserklärung fest, dass die Bruttojahresumsätze über 22.000 Euro lagen, verliert der Kleinunternehmer seinen Status. Dies ist mit folgenden Auswirkungen verbunden:

- In den Rechnungen muss die Umsatzsteuer ausgewiesen werden.

- Der Unternehmer muss monatlich oder quartalsmäßig eine Umsatzsteuervoranmeldung erstellen und beim Finanzamt einreichen.

- Als Unternehmer im Sinne des Umsatzsteuerrechts besteht die Möglichkeit zum Vorsteuerabzug.

Der Wechsel zur Kleinunternehmerregelung

Erzielt ein Existenzgründer die ersten Umsätze, behandelt das Finanzamt ihn nicht automatisch als Kleinunternehmer. Gleiches gilt, wenn ein Unternehmer zu wenige Umsätze erzielt, um die Grenzen des § 19 Absatz 1 UStG zu übersteigen.

In beiden Fällen muss der Unternehmer die Kleinunternehmerschaft beantragen. Für die Antragstellung ergeben sich zwei Möglichkeiten:

Die Beantragung der Kleinunternehmerregelung bei der Existenzgründung

Meldet ein Existenzgründer seine selbstständige Tätigkeit bei dem Finanzamt an, erhält er einen Fragebogen zur steuerlichen Erfassung. Neben den Angaben zu seiner unternehmerischen Tätigkeit gibt der Unternehmer auch Auskunft über seine umsatzsteuerliche Behandlung. Da die Umsätze im ersten Kalenderjahr voraussichtlich nicht die Grenze von 22.000 Euro übersteigen wird, kann er mit einem Kreuz an der dafür vorgesehen Stelle in dem Formular die Kleinunternehmerschaft beantragen.

Die Beantragung der Kleinunternehmerreglung zu einem späteren Zeitpunkt

Die Möglichkeit zur Beantragung der Kleinunternehmerregelung hat der Unternehmer auch noch zu einem späteren Zeitpunkt. Unterlag er bisher der Regelbesteuerung – hier werden die Umsätze mit dem geltenden Steuersatz besteuert – kann der Unternehmer zur Kleinunternehmerregelung optieren, wenn der Bruttojahresumsatz im vergangenen Jahr unter 22.000 Euro lag und im laufenden Kalenderjahr voraussichtlich nicht über 50.000 Euro steigt.

Der Antrag ist an keine Form gebunden. Möchte ein Unternehmer zur Kleinunternehmerregelung optieren, kann er diesen jederzeit stellen. Dabei sollte jedoch das Folgende bedacht werden:

Die Umsatzsteuer ist eine Jahressteuer. Die Folgen, die sich hieraus ergeben, beziehen sich immer auf das Kalenderjahr. Optiert ein Unternehmer während des laufenden Jahres zur Kleinunternehmerregelung, wirkt sich dies auf erhaltene Steuererstattung aus. Hat der Unternehmer bis zur Beantragung der Kleinunternehmerregelung Vorsteuerbeträge geltend gemacht, muss er diese gegebenenfalls zurückerstatten, da er als Kleinunternehmer nicht zum Vorsteuerabzug berechtigt ist. Empfehlenswert ist es daher, den Antrag am Anfang eines Kalenderjahres zu stellen.

Beispiel

Bis einschließlich 2018 erzielte der Unternehmer U. einen Bruttojahresumsatz, der immer über 25.000 Euro lag. Im Jahr 2019 beträgt der Bruttojahresumsatz nur noch 21.000 Euro. Voraussichtlich wird der Umsatz im kommenden Jahr noch weiter zurückgehen.

Für das Jahr 2020 kann U. noch nicht zur Kleinunternehmerregelung optieren. Der Bruttojahresumsatz lag im Jahr 2019 bei 21.000 Euro. Für diesen Veranlagungszeitraum galt noch die alte Grenze von 17.500 Euro. Da die Umsätze des U. deutlich darüber liegen, kann die Vorschrift des § 19 UStG nicht angewendet werden.

Da der Umsatz weiter zurückgeht, kommt die Beantragung der Kleinunternehmerregelung aber ab dem Veranlagungszeitraum 2021 in Betracht.

Welche steuerlichen Rechte und Pflichten gelten für einen Kleinunternehmer?

Ein Kleinunternehmer ist nicht dazu verpflichtet, monatlich oder quartalsmäßig eine Vorsteueranmeldung bei seinem Finanzamt einzureichen. Von der Abgabe einer Umsatzsteuerjahreserklärung wird der Kleinunternehmer aber nicht befreit. Im Übrigen ist der Status mit den folgenden Rechten und Pflichten verbunden:

- Auf der Rechnung eines Kleinunternehmers darf keine Umsatzsteuer ausgewiesen sein.

- Die Rechnung muss einen Hinweis enthalten, der den Rechnungsadressaten auf die Kleinunternehmerschaft des Rechnungsausstellers hinweist.

- Ein Kleinunternehmer ist nicht zum Vorsteuerabzug berechtigt. Das Finanzamt erstattet ihm keine Vorsteuerbeträge. Dies gilt auch, wenn ein Existenzgründer, der von der Kleinunternehmerregelung profitiert, hohe Anfangsinvestitionen hatte.

Wie sieht die Rechnung eines Kleinunternehmers aus?

Jeder Unternehmer ist nach dem Umsatzsteuerrecht dazu verpflichtet, dem Leistungsempfänger eine Rechnung zu erteilen. Diese muss dem Adressaten spätestens sechs Monate nach Ausführung der Lieferung vorliegen. Auch ein Kleinunternehmer muss eine Rechnung erstellen, die die Pflichtangaben des § 14 Absatz 4 UStG enthält. Die Rechnung des Kleinunternehmers gibt demnach über folgende Punkte Auskunft:

- Namen und Anschriften des leistenden und des empfangenden Unternehmers

- Die Steuernummer des Finanzamtes oder die Umsatzsteueridentifikationsnummer

- Eine chronologisch aufgebaute Rechnungsnummer

- Angabe des Lieferzeitpunkts und des Ausstellungsdatums

Die Umsatzsteuer darf nicht auf der Rechnung eines Kleinunternehmers ausgewiesen werden. Als Endsumme enthält die Rechnung den Nettobetrag. Dafür muss der Kleinunternehmer auf der Rechnung einen Hinweis anbringen, der den Rechnungsempfänger darauf hinweist, dass er Kleinunternehmer ist. Für diesen Hinweis kann der folgende Beispielsatz gewählt werden:

»Wegen der Kleinunternehmerregelung nach § 19 UStG wird keine Umsatzsteuer erhoben.«

Ist für den Kleinunternehmer ein Wechsel zur Regelbesteuerung möglich?

Hat der Bruttojahresumsatz eines Kleinunternehmers die Grenze von 22.000 Euro überstiegen, gilt ab dem folgenden Kalenderjahr die Regelbesteuerung. Dies bedeutet, der Unternehmer muss ab dem neuen Jahr die Umsatzsteuer in seinen Rechnungen ausweisen und monatlich eine Umsatzsteuervoranmeldung erstellen. Ein freiwilliger Wechsel zur Regelbesteuerung ist nach § 19 Absatz 2 UStG erst nach fünf Jahren möglich.

Was bedeutet der Verzicht auf die Kleinunternehmerregelung?

Der Wechsel zur Regelbesteuerung ist gleichbedeutend mit dem Verzicht auf die Kleinunternehmerregelung. Ein Unternehmer profitiert davon, wenn sich folgende Sachverhalte ergeben:

- Ein Unternehmer plant größere Investitionen. Als Kleinunternehmer ist er nicht zum Vorsteuerabzug berechtigt.

- Der Kundenstamm des Unternehmers ändert sich. Früher waren die Geschäftspartner überwiegend Kleinunternehmer. Heute gilt für sie die Regelebesteuerung.

Der Kleinunternehmer im Reverse Charge Verfahren

Grundsätzlich gilt, dass die Regelbesteuerung auf einen Kleinunternehmer keine Anwendung findet. Er darf in seinen Rechnungen keine Umsatzsteuer ausweisen und schuldet diese auch nicht. Auf der anderen Seite ist er nicht zum Vorsteuerabzug berechtigt.

Die Kleinunternehmerreglung wird gemäß § 13b Absatz 5 UStG teilweise außer Kraft gesetzt, wenn das sogenannte Reverse Charge Verfahren Anwendung findet.

Beim Reverse Charge Verfahren wird die Umsatzsteuerschuld des Leistungserbringers auf den Leistungsempfänger verlagert. Dies bedeutet, dass der Rechnungsempfänger eigentlich den Umsatz versteuern muss. Handelt es sich hierbei um einen Unternehmer, der der Regelbesteuerung unterliegt, wirkt sich der Vorgang nicht bei ihm aus. Da er vorsteuerabzugsberechtigt ist, kann er die Umsatzsteuer in gleicher Höhe als Vorsteuer geltend machen. Da ein Kleinunternehmer nicht zum Vorsteuerabzug berechtigt ist, kann er von dieser Möglichkeit nicht profitieren. Dies hat zur Folge, dass er die Umsatzsteuer zahlen muss.

Beispiel

Ein Kleinunternehmer verkauft Skisportartikel. Die Waren bezieht er aus Österreich. Da es sich um eine innergemeinschaftliche Lieferung handelt, kommt das Reverse Charge Verfahren zur Anwendung. Die Umsatzsteuerschuld geht auf den Kleinunternehmer über. Da er nicht zum Vorsteuerabzug berechtigt ist, muss er sie zahlen.

Kommt ein Unternehmer seiner Verpflichtung aus dem Reverse Charge Verfahren nicht nach, steht es im Ermessen des Finanzamts ihn wegen leichtfertiger Steuerverkürzung – § 378 Abgabenordnung – oder wegen Steuerhinterziehung – § 370 Abgabenordnung – zu belangen.

Zusammenfassung

- Die Kleinunternehmerregelung ergibt sich aus § 19 Umsatzsteuergesetz.

- Sie kommt zur Anwendung, wenn der Bruttojahresumsatz eines Unternehmers im vorangegangenen Jahr unter 22.000 Euro lag und im laufenden Kalenderjahr voraussichtlich nicht über 50.000 Euro steigt.

- Von der Kleinunternehmerregelung profitiert nicht nur ein Existenzgründer.

- Belegt ein Unternehmer in späteren Jahren, dass sein Bruttojahresumsatz die vom Gesetz geforderten Grenzen nicht übersteigt, kann er sich ebenfalls als Kleinunternehmer registrieren lassen.

- Der Antrag nach § 19 UStG bindet den Unternehmer für mindestens fünf Jahre. Erst nach dieser Zeit hätte er die Möglichkeit zur Regelbesteuerung zu optieren.

- Ein Kleinunternehmer darf keine Umsatzsteuer auf seiner Rechnung ausweisen. Er braucht keine Umsatzsteuervoranmeldung zu erstellen und keine Umsatzsteuer an das Finanzamt abführen.

- Auf der anderen Seite ist ein Kleinunternehmer nicht zum Vorsteuerabzug berechtigt.

- Von der Erstellung einer Rechnung wird der Kleinunternehmer nicht befreit.

- Bis auf den Ausweis der Umsatzsteuer muss er in diesem Dokument alle Angaben machen, die § 14 Absatz 4 UStG fordert.

- Zusätzlich enthält die Rechnung einen Hinweis, der den Empfänger auf die Kleinunternehmerschaft hinweist.

- Optiert der Kleinunternehmer nach Ablauf der fünf Jahre zur Regelbesteuerung, muss er die Umsatzsteuer in seinen Rechnungen ausweisen. Ab diesem Zeitpunkt ist er auch zum Vorsteuerabzug berechtigt.

- Ein Nachteil ergibt sich bei dem Reverse Charge Verfahren. Hier geht die Steuerschuld vom Leistungserbringer auf den Leistungsempfänger über.

- Ein Unternehmer, der der Regelbesteuerung unterliegt, profitiert von der Möglichkeit des Vorsteuerabzugs.

- Dieses Recht kann der Kleinunternehmer nicht für sich beanspruchen. Dies bedeutet, er muss die Umsatzsteuer zahlen.