Inhalt von Vorsteuerabzug

- 1 Was ist eine Vorsteuerabzugsberechtigung?

- 2 Die Voraussetzungen für den Vorsteuerabzug?

- 3 Wie wird der Vorsteuerabzug berechnet?

- 4 Welche Fehler können bei der Ermittlung des Vorsteuerabzugs auftreten?

- 5 Vorsteuerabzug beim Jahreswechsel

- 6 Ist ein Kleinunternehmer zum Vorsteuerabzug berechtigt?

- 7 Der Vorsteuerabzug im innergemeinschaftlichen Warenverkehr

- 8 Zusammenfassung

Was ist eine Vorsteuerabzugsberechtigung?

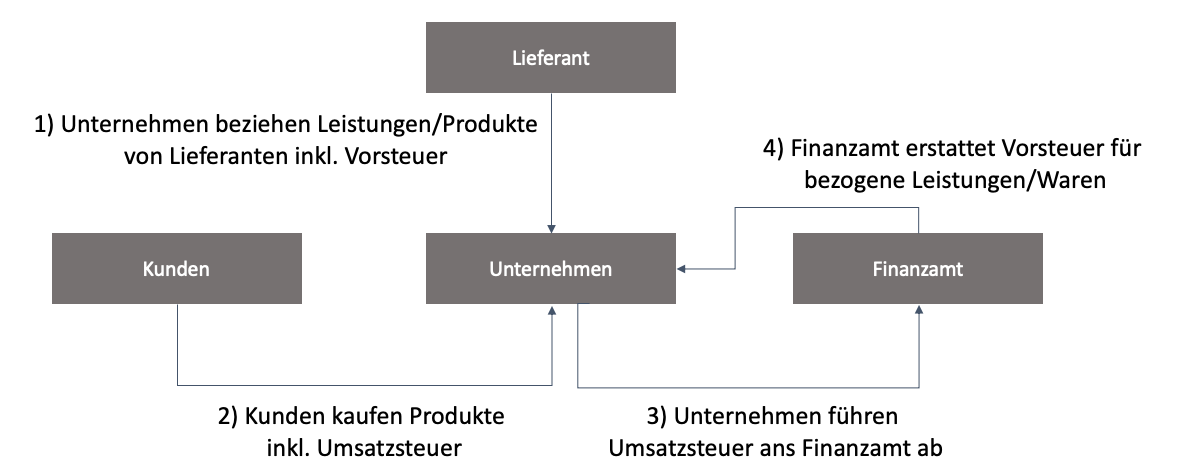

Der Vorsteuerabzug ist im § 15 UStG (Umsatzsteuergesetz) gesetzlich geregelt. Führt ein Unternehmer umsatzsteuerpflichtige Umsätze aus, muss er in seiner Rechnung eine Umsatzsteuer von 19 % aufschlagen. Handelt es sich bei seinen Verkäufen um Waren, für die gemäß § 12 UStG der ermäßigte Steuersatz anzuwenden ist, lautet der Steuerausweis auf 7 %.

Für die Umsätze, die andere Unternehmer dem Empfänger einer Lieferung in Rechnung stellen, ist dieser berechtigt, die Vorsteuer zu ziehen. Aus der Gegenüberstellung von Umsatzsteuerschuld und Vorsteuerbeträgen ergibt sich die für den Unternehmer zu zahlende Umsatzsteuer. Übersteigen die Vorsteuerbeträge die Umsatzsteuer, ergibt sich ein Vorsteuerguthaben. Dies bedeutet, der Unternehmer hat gegenüber dem Finanzamt eine Forderung.

Beispiel

Bäcker B verkaufte im Monat Mai Brötchen und Brote zu einem Warenwert von 2.000 Euro. Brötchen und Brote gehören zu den Lebensmitteln, auf die gemäß § 12 UStG der ermäßigte Steuersatz von 7 % anzuwenden ist. Folglich deklariert der Bäcker in der Umsatzsteuervoranmeldung eine Umsatzsteuer von 140 Euro.

Die Zutaten für die Herstellung der Brötchen hat der Bäcker von dem Unternehmer U. erhalten. Die Rechnung enthielt einen Umsatzsteuerausweis von 170 Euro.

Die Umsatzsteuer, die U dem B in Rechnung stellt, kann B als Vorsteuer behandeln. Stellt er die Vorsteuer von 170 Euro der Umsatzsteuer von 140 Euro gegenüber, ergibt sich ein Vorsteuerguthaben von 30 Euro. Die Summe bekommt B. von seinem Finanzamt erstattet.

Die Voraussetzungen für den Vorsteuerabzug?

Der Unternehmer kann die Vorsteuer abziehen, wenn die folgenden Sachverhalte geklärt sind:

- Liegt eine Unternehmereigenschaft vor?

- Hat der Rechnungsersteller die Vorschriften der §§ 14, 14a UStG beachtet?

- Datiert die Rechnung aus dem Zeitraum, in dem der Unternehmer die Vorsteuer zieht?

- Sind die ausgeführten Umsätze umsatzsteuerpflichtig?

Unternehmer im Sinne des § 2 UStG

§ 15 Absatz 1 Satz 1 UStG legt fest, dass ein Unternehmer zum Abzug der Vorsteuer berechtigt ist. Welche Personen Unternehmer sind, klärt § 2 Umsatzsteuergesetz.

Nach der Gesetzesnorm führt ein Unternehmer eine berufliche oder gewerbliche Tätigkeit selbstständig aus.

Die Unternehmereigenschaft hängt nicht von der Person, der Rechtsform des Unternehmens oder dem Wohnsitz des Unternehmers ab. Hiernach können natürliche Personen, Personengesellschaften, juristische Personen des Privatrechts (z.B. GmbH oder AG) und juristische Personen des öffentlichen Rechts (z.B. Kommunen) als Unternehmer im Sinne des Umsatzsteuerrechts auftreten.

Die Selbstständigkeit des Unternehmers ist gegeben, wenn er die berufliche oder gewerbliche Tätigkeit auf eigene Rechnung ausgeführt. Eigene Rechnung bedeutet, dass der Unternehmer nicht weisungsgebunden handelt.

Die gewerbliche Tätigkeit des Unternehmers muss nachhaltig auf die Erzielung von Einnahmen ausgerichtet sein. Nachhaltig bedeutet, dass der Unternehmer die Verkaufstätigkeit mehr als einmal ausgeführt.

Beispiel

Der Privatmann verkauft einen Gebrauchtwagen an seinen Freund. Er führt die Tätigkeit nur einmal – und daher nicht nachhaltig – aus. P. ist kein Unternehmer im Sinne des Umsatzsteuerrechts.

Der Unternehmer muss die Tätigkeit gewerblich oder freiberuflich ausüben. Für die Vorsteuerabzugsberechtigung ist es demnach nicht erforderlich, dass er ein Gewerbe anmeldet. Auch Freiberufler – z.B. Steuerberater, Rechtsanwalt oder Schriftsteller – können den Vorsteuerabzug geltend machen.

Rechnung im Sinne der §§ 14, 14a UStG

Ein Unternehmer kann nur die Vorsteuer aus einer Rechnung geltend machen, die den Anforderungen der §§ 14, 14a Umsatzsteuergesetz entsprechen. Hiernach muss die Rechnung zumindest die folgenden Angaben enthalten:

- Name und Anschrift des leistenden und des empfangenden Unternehmers

- Steuernummer oder Umsatzsteueridentifikationsnummer

- Ausstellungsdatum und Liefer- bzw. Leistungsdatum (wenn diese voneinander abweichen)

- Rechnungsnummer (diese muss einmal vergeben und fortlaufend sein)

- das Nettoentgelt

- den anzuwendenden Steuerbetrag (7% oder 19%)

- den Bruttobetrag

Zeitpunkt des Vorsteuerabzugs

Einen engen Maßstab legt der Gesetzgeber an den Zeitpunkt des Vorsteuerabzugs. Ein Unternehmer kann die Vorsteuer nur in dem Besteuerungszeitraum geltend machen, indem er die Lieferung oder die Dienstleistung bezogen hat.

Beispiel

Ein Autohersteller bezieht im Mai von einem Zuliefererbetrieb Reifen. Die Rechnung datiert vom 31. Mai. Der Autohersteller bezahlt die Rechnung am 06. Juni.

Die Vorsteuer muss der Autohersteller in der Umsatzsteuervoranmeldung für den Monat Mai geltend machen, weil er in diesem Monat die Lieferung bezogen und die Rechnung erhalten hat. Dass der Autohersteller die Rechnung erst im Juni bezahlt, ist für den Vorsteuerabzug unmaßgeblich.

Von der Regelung gibt es eine Ausnahme: Bezahlt ein Unternehmer die Rechnung, bevor der Leistungserbringer die Ware liefert, ist der Vorsteuerabzug schon zum Zeitpunkt der Zahlung möglich.

Der Ausschluss des Vorsteuerabzugs bei umsatzsteuerfreien Umsätzen

Der Unternehmer kann die Vorsteuer nur geltend machen, wenn er selber umsatzsteuerpflichtige Lieferungen oder sonstige Leistungen ausführt. Dies betrifft z.B. die Tätigkeit eines Arztes, der Heilbehandlungen durchführt. Heilbehandlungen sind nicht umsatzsteuerpflichtig. Aus diesem Grund braucht ein Arzt auch keine Rechnung mit Umsatzsteuerausweis zu erstellen. Verkauft aber z.B. ein Zahnarzt Mundhygieneartikel, unterliegen diese Verkäufe der Umsatzsteuer. Insoweit wird ein Zahnarzt wie ein Unternehmer im umsatzsteuerlichen Sinne behandelt.

Kann eine Privatperson auch Unternehmer sein?

In der Regel wird eine Privatperson nicht wie ein Unternehmer behandelt. Von diesem Grundsatz gibt es jedoch eine Ausnahme. Vermietet ein Hausbesitzer eine Immobilie, führt er eine sonstige Leistung aus, die gemäß § 4 Nr. 12 Umsatzsteuergesetz von der Umsatzsteuer befreit ist. § 9 UStG erlaubt es dem Vermieter aber, zur Umsatzsteuer zu optieren. Macht er hiervon Gebrauch, wird er wie ein umsatzsteuerlicher Unternehmer behandelt. Die Mieteinnahmen werden mit 19 % versteuert. Dies muss auch in dem Mietvertrag dokumentiert werden.

Für den Vermieter lohnt sich die Option zum Verzicht auf die Steuerbefreiung, wenn abzusehen ist, dass die Vorsteuer die Umsatzsteuer übersteigt. Der Vermieter erhält ein Vorsteuerguthaben, das er beim Finanzamt geltend machen kann.

Beispiel

D. hat eine Wohnung geerbt, die er gerne vermieten möchte. Bevor der erste Mieter dort einzieht, lässt D. die Wohnung aufwendig renovieren. Insgesamt ergeben sich in den Monaten Mai bis August Vorsteuerbeträge von 1.000 Euro. Zum 01. September wird die Wohnung für 800 Euro zuzüglich der Umsatzsteuer von 152 Euro vermietet.

Optiert D. zum Verzicht der Steuerbefreiung, sind die folgenden Schritte notwendig.

- D gibt ab dem Monat Mai die ersten Umsatzsteuervoranmeldungen ab.

- Bis einschließlich August ermittelt sich ein Vorsteuerguthaben von 1.000 Euro, das dem D. nach Abgabe der jeweiligen Umsatzsteuervoranmeldungen ausbezahlt wird.

- Ab September deklariert D. die Umsatzsteuer von jeweils 152 Euro.

- Bis zum Jahresende ergibt sich eine Umsatzsteuerzahllast von 608 Euro.

- Insgesamt profitiert D. in dem Jahr. Sein Vorsteuerguthaben beträgt – auf das Jahr bezogen – 392 Euro.

Wie wird der Vorsteuerabzug berechnet?

Um den Vorsteuerabzug zu berechnen, erstellt der vorsteuerabzugsberechtigte Unternehmer eine Umsatzsteuervoranmeldung. Hier stellt er die in dem Besteuerungszeitraum (Monat oder Quartal) angefallene Umsatzsteuer den Vorsteuerbeträgen gegenüber.

Die Dokumentation des Vorsteuerabzugs in der Umsatzsteuervoranmeldung

Jeder Unternehmer, der umsatzsteuerpflichtige Umsätze ausführt, ist dazu verpflichtet, eine Umsatzsteuervoranmeldung zu erstellen. Eine Ausnahme besteht für Unternehmer, bei denen die Kleinunternehmerregelung angewendet wird. Auch ein Unternehmer, dessen Umsatzsteuerzahllast im vergangenen Jahr unter 1.000 Euro lag, braucht – nach Rücksprache mit seinem Finanzamt – keine Umsatzsteuervoranmeldung abzugeben.

Ein Unternehmer muss die Umsatzsteuervoranmeldung monatlich oder einmal im Quartal abgeben. Wann der genaue Zeitpunkt ist, ergibt sich aus dem Umsatzsteuergesetz. Gemäß § 18 Absatz 2 Umsatzsteuergesetz wird der Voranmeldungszeitraum auf das Kalendervierteljahr festgesetzt. Ergibt sich im Vorjahr eine Umsatzsteuerschuld von mehr als 7.500 Euro, kann der Unternehmer für das laufende Kalenderjahr eine monatliche Abgabe beantragen (§ 18 Absatz 2a UStG).

Die Ermittlung der Umsatzsteuerschuld oder des Vorsteuerguthabens

Die Umsatzsteuerschuld oder ein Vorsteuerguthaben ermittelt sich durch Abzug der Vorsteuerbeträge von der Umsatzsteuertraglast.

Die Umsatzsteuertraglast ist die Umsatzsteuer, die der Unternehmer in seinen Ausgangsrechnungen ausweist. In der Umsatzsteuervoranmeldung werden alle Nettobeträge des Besteuerungszeitraums und die darauf entfallende Umsatzsteuer ausgewiesen. Die in dem gleichen Besteuerungszeitraum angefallenen Vorsteuerbeträge werden separat ausgewiesen.

Eine Umsatzsteuerschuld ergibt sich, wenn die Umsatzsteuertraglast die Vorsteuerbeträge übersteigt. Ist die Vorsteuer höher, kann der Unternehmer ein Vorsteuerguthaben geltend machen.

Beispiel

Ein Wäschereibetrieb hat im Monat Mai einen Nettoumsatz von 4.000 Euro erwirtschaftet. Die Ausgaben enthalten Vorsteuerbeträge in Höhe von 500 Euro.

Der Wäschereiinhaber deklariert den Nettoumsatz und die darauf entfallende Umsatzsteuer von 760 Euro in seiner Umsatzsteuervoranmeldung für den Monat Mai. Die Vorsteuern weist er separat aus.

Aus der Umsatzsteuervoranmeldung ergibt sich eine Umsatzsteuerschuld von 260 Euro (760 Euro – 500 Euro).

Abwandlung

Der Wäschereibetrieb hat zusätzlich zu den bekannten Ausgaben vier neue Waschmaschinen zu einem Nettopreis von jeweils 400 Euro angeschafft. Die Vorsteuern erhöhen sich damit um 304 Euro (4 x 76 Euro). Insgesamt deklariert der Wäschereiinhaber Vorsteuerbeträge in Höhe von 804 Euro.

In der Umsatzsteuervoranmeldung wird ein Vorsteuerguthaben von 44 Euro ermittelt (760 Euro – 804 Euro). Diese Summe erstattet das Finanzamt dem Wäschereibetrieb.

Welche Fehler können bei der Ermittlung des Vorsteuerabzugs auftreten?

Im Zusammenhang mit der Ermittlung des Vorsteuerabzugs treten häufig Fehler auf, die bei der Rechnungserstellung missachtet werden.

Der Empfänger der Rechnung muss richtig wiedergegeben werden. Handelt es sich um die »H. Müller GmbH&CoKG« muss der vollständige Name aufgeführt werden. Steht dort z.B. nur »H. Müller«, erkennt das Finanzamt den Vorsteuerabzug nicht an. Dies wird z.B. im Rahmen einer Umsatzsteuer-Sonderprüfung oder einer Betriebsprüfung festgestellt.

Die Rechnung muss die Steuernummer oder die Umsatzsteueridentifikationsnummer enthalten. Handelt es sich um eine innergemeinschaftliche Lieferung, muss zusätzlich auch die Umsatzsteueridentifikationsnummer des Leistungsempfängers aufgeführt werden.

Der Grundsatz, dass keine Buchung ohne Beleg zu erfolgen hat, spielt auch für die Anerkennung des Vorsteuerabzugs eine wichtige Rolle.

Vorsteuerabzug beim Jahreswechsel

Die Vorsteuer kann in der Regel nur in dem Besteuerungszeitraum geltend gemacht werden, in dem ein liefernder Unternehmer die Rechnung ausgestellt hat. Dieser Grundsatz gilt auch über den Jahreswechsel hinaus. Wird die Rechnung im alten Jahr erstellt, kann die Vorsteuer im alten Jahr gezogen werden. Für den Vorsteuerabzug ist nicht entscheidend, dass der Unternehmer die Rechnung erst im Folgejahr bezahlt.

Ist ein Kleinunternehmer zum Vorsteuerabzug berechtigt?

Gilt für einen Unternehmer die Kleinunternehmerregelung, ist er nicht zum Vorsteuerabzug berechtigt.

Die Kleinunternehmerregelung findet sich im § 19 Umsatzsteuergesetz. Hiernach kann ein Unternehmer sich von der Zahlung der Umsatzsteuer befreien lassen, wenn der Bruttojahresumsatz im vorangegangenen Jahr 22.000 Euro nicht überschritten hat und im laufenden Jahr voraussichtlich nicht über 50.000 Euro steigen wird.

Der Vorsteuerabzug im innergemeinschaftlichen Warenverkehr

Die Tatbestandsmerkmale des Vorsteuerabzugs bei einem innergemeinschaftlichen Erwerb sind im § 15 Absatz 1 Nr. 3 UStG aufgeführt. Hiernach muss es sich um einen innergemeinschaftlichen Erwerb handeln, der im Inland ausgeführt wird.

Der innergemeinschaftliche Erwerb steht in einem direkten Zusammenhang zur innergemeinschaftlichen Lieferung. Diese wird bewirkt, wenn ein Unternehmer einen Gegenstand an einen anderen Unternehmer liefert. Der Leistungsempfänger muss in einem anderen Mitgliedstaat der Europäischen Union ansässig sein.

Für den Lieferanten ergibt sich eine Lieferung, die umsatzsteuerfrei ist. Der Erwerber hat einen innergemeinschaftlichen Erwerb zu versteuern. Dieser wirkt sich jedoch nicht aus, weil der erwerbende Unternehmer in gleicher Höhe einen Vorsteuerabzug hat.

Beispiel

Ein italienischer Unternehmer liefert ein Auto an einen Unternehmer in Hamburg. Da es sich um eine innergemeinschaftliche Lieferung handelt, darf die Rechnung keinen Steuerausweis enthalten.

Für den Italiener ist die Lieferung umsatzsteuerfrei. Der deutsche Unternehmer muss den innergemeinschaftlichen Erwerb versteuern. Da § 15 Absatz 1 Nr. 3 UStG ihm einen Vorsteuerabzug in gleicher Höhe zubilligt, hat der Vorgang für ihn keine kostenmäßige Auswirkung.

Die Regelungen zum innergemeinschaftlichen Warenverkehr wurden von der Europäischen Union eingeführt, um den Umsatzsteuerbetrug auf internationaler Ebene einzudämmen.

Hierfür müssen in der Rechnung die Umsatzsteueridentifikationsnummer beider Unternehmer ausgewiesen werden. Sowohl der Italiener als auch der deutsche Unternehmer müssen den Vorgang in ihrer Umsatzsteuervoranmeldung deklarieren.

Der Italiener gibt zusätzlich eine »Zusammenfassende Meldung« (ZM) ab.

Zusammenfassung

- Der Vorsteuerabzug ergibt sich aus § 15 Umsatzsteuergesetz.

- Als Vorsteuer bezeichnet das Umsatzsteuerrecht die Umsatzsteuer, die einem Unternehmer in Rechnung gestellt wird.

- Durch Abzug der Vorsteuerbeträge von der Umsatzsteuer ermittelt ein Unternehmer seine Umsatzsteuerzahllast.

- Sind die Vorsteuern höher als die Umsatzsteuer, ergibt sich ein Vorsteuerguthaben.

- Vorsteuerguthaben bedeutet, dass der Unternehmer eine Forderung gegenüber dem Finanzamt hat.

- Für die Vorsteuerabzugsberechtigung müssen bestimmte Voraussetzungen erfüllt werden. Hiernach kann nur ein Unternehmer, der umsatzsteuerpflichtige Umsätze ausführt, die Vorsteuer aus seinen Eingangsrechnungen ziehen.

- Eine Berechtigung zum Vorsteuerabzug besteht nur bei Rechnungen, die inhaltlich den Anforderungen der §§ 14, 14a Umsatzsteuergesetz entsprechen.

- Unternehmer im umsatzsteuerlichen Sinne ist nur, wer selbstständig und nachhaltig eine gewerbliche oder freiberufliche Tätigkeit ausführt.

- Verkauft ein Privatmann seinen gebrauchten Pkw an einen Freund, mangelt es an der Nachhaltigkeit. Der Privatmann ist kein Unternehmer und daher nicht zum Vorsteuerabzug berechtigt.

- Ein Unternehmer, der nur steuerfreie Umsätze ausführt, ist nicht zum Vorsteuerabzug berechtigt. Dies betrifft z.B. einen Arzt oder einen Zahnarzt.

- Eine Ausnahme lässt § 9 Umsatzsteuergesetz zu. Hiernach kann der Vermieter einer Wohnung zum Verzicht auf die Steuerbefreiung optieren. Macht er von dieser Regelung Gebrauch, wird er umsatzsteuerlich wie ein Unternehmer behandelt.

- Die Umsatzsteuerschuld wird in der Umsatzsteuervoranmeldung ermittelt. Hierzu werden die Vorsteuerbeträge eines Besteuerungszeitraums der Umsatzsteuertraglast gegenüber gestellt.

- Ein Kleinunternehmer ist nicht zum Vorsteuerabzug berechtigt. Um die Kleinunternehmerschaft beantragen zu können, darf der Unternehmer bestimmte Umsatzgrenzen nicht überschreiten.

- Der Vorsteuerabzug wird auch bei einem innergemeinschaftlichen Erwerb zugelassen. Die Vorsteuerbeträge entsprechen in der Höhe der zu zahlenden Umsatzsteuer. Kostenmäßig wirkt sich dieser Vorgang nicht aus.