Inhalt von Lineare Abschreibung

Definition: Lineare Abschreibung

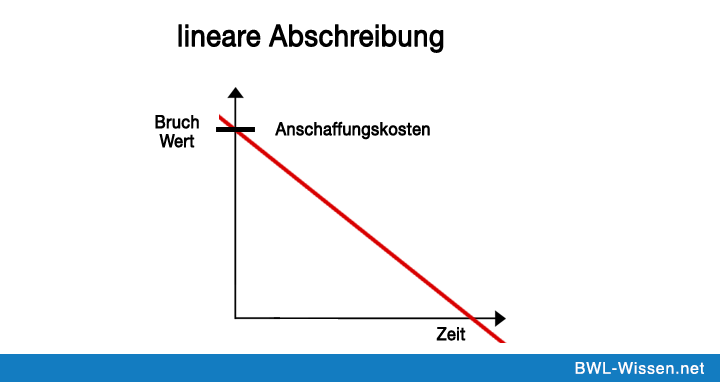

Wie funktioniert die lineare Abschreibung?

Lineare Abschreibungen funktionieren so, wie sie heißen: linear. Charakteristisches Merkmal eines linearen Verlaufsgraphen ist, dass die Steigung konstant gleich bleibt, egal, von wo man misst. Wenn man sich nun also einen Gegenstand X vorstellt, welcher in seiner Anschaffung mit 10.000EUR vermerkt war, einem jährlichen Verschleiß von 5,00 % unterliegt und linear abgeschrieben werden soll, so errechnet man zunächst 5,00% von 10.000EUR, ergo 10.000 mal 0,05, was gleich 500EUR wäre.

Somit würde der Wert des Gegenstandes X jedes Jahr um 500EUR fallen. Theoretisch würde der Gegenstand nach 20 Jahren aufhören zu existieren – sein Wert wäre ja gleich null. Damit dies nicht passiert, wird in der letzten Rate, ergo, in welcher der Gegenstandswert gleich null werden würde, ein Erinnerungswert von einem Euro angesetzt. Somit wird in Rate Nr. 20 “nur” 499EUR abgeschrieben. Die lineare Abschreibungsrate errechnet sich durch die einfache Formel 100 geteilt durch die Nutzungsdauer.

Grenzen der linearen Abschreibung

Das Prinzip der linearen Abschreibung ist durch und durch theoretisch, da es kaum einen Gegenstand gibt, welcher linear abgeschrieben wird. Zudem muss die konkrete Nutzungsdauer eines Gegenstandes bekannt sein, um die jährliche Abschreibungssume festsetzen zu können. Allerdings ist Verschleiß nicht der einzige Abschreibungsgrund, technische Überholungen sind ebenfalls gängige Wertminderer, welche eine lineare Abschreibung möglich machen.

Lineare Abschreibungen im Alltag von Unternehmen

Für Güter mit einem Anschaffungswert zwischen 150,00EUR und 1000,00EUR sieht das deutsche Einkommenssteuergesetz vor, diese als “Geringwertige Wirtschaftsgüter des Anlagevermögens” in einen sogenannten Sammelpool zu verbuchen. Darin befinden sich alle im jeweiligen Geschäftsjahr angeschafften Güter dieser Wertespanne, welche nicht sofort vollends verbraucht werden.

Der Sammelpool eines jeden Geschäftsjahres wird linear über fünf Jahre abgeschrieben. Die lineare Abschreibung wird nicht verändert, sollte ein Gegenstand des Sammelpools zerstört und damit wertlos werden. De facto wird der Sammelpool abgeschrieben, nicht der einzelne Gegenstand. Güter in einem solchen Sammelpool können beispielsweise Bürobedarf sein (Drucker, Regale, Bürostühle) oder Ersatzteile, beispielsweise für den Fuhrpark.

Da Wichtigste in Kürze

- Simple Abschreibungstechnik

- gängigstes Beispiel: Geringwertige Wirtschaftsgüter des Anlagevermögens (kurz: GWG)