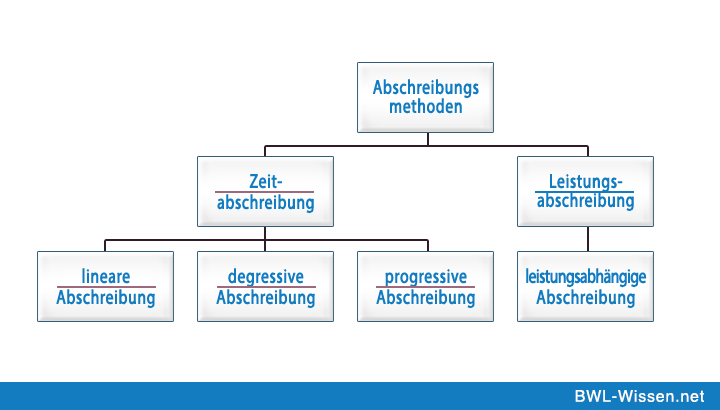

Inhalt von Degressive Abschreibung

Definition: Degressive Abschreibung

Wahlrecht

Es besteht auf beiden Rechtsgrundlagen ein Wahlrecht für die Abschreibung. Die AFA ist ausschließlich bei langjährigen Wirtschaftsgütern empfehlenswert und gilt nur für bewegliche, abnutzbare Güter.

Lineare Abschreibung als Grundlage

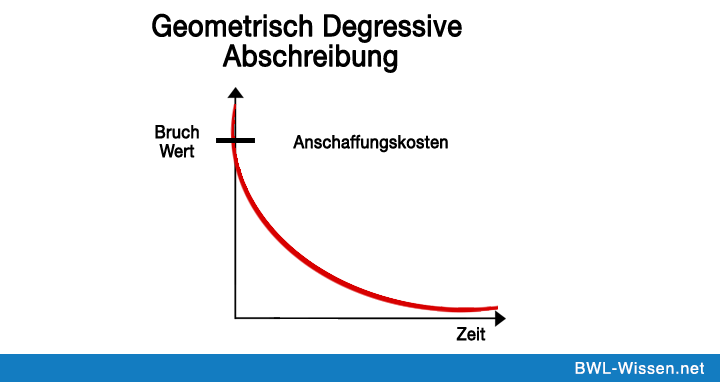

Sie baut auf Grundlagen der linearen Abschreibung auf, im Unterschied dazu wird der Abschreibungsbetrag nur im ersten Jahr auf Grundlage der Anschaffungskosten berechnet. In darauffolgenden Geschäftsjahren wird der Abschreibungsbetrag auf Grundlage des Restbuchwertes berechnet. Folglich nimmt der Abschreibungsbetrag jährlich ab, denn der Restbuchwert mindert sich auch mit jedem Wirtschaftswert.

Am Ende bleibt ein geringer Restbuchwert stets übrig. Im Gegensatz zur linearen Abschreibung hat die degressive AFA den Vorteil, dass im ersten Jahr vor allem Anlagegüter, welche von schneller Wertminderung aus wirtschaftlichen und technologischen Gründen geprägt sind, abgeschrieben werden können.

Auf Grund von Abhängigkeit vom Einkommensteuergesetz und von Konjunkturprogrammen wird die degr. Abschreibung zeitweise ausgesetzt.

Abschreibungsformel

Abschreibungssatze (%) : Abschreibungssatz der linearen Abschreibung x2 (oder x3). x2 oder x3 ist abhängig vom Anschaffungsjahr des Anlagegüter.

Verschiedene Formen

Stets fester Prozentwert (arithmetische-degressive Abschreibung), Prozentsatz darf ein festgelegtes Vielfaches des bei der linearen AfA anzuwendenden Abschreibungsprozentsatzes: = 100 % ÷ Jahre der Nutzung, als auch einen bestimmten Prozentsatz nicht übersteigen. Dieser exakt definierte Höchstsatz unterliegt dem Gesetzgeber. Die lineare und degressive Abschreibung darf gleichzeitig verwendet werden, sprich jeweilse für einen Teil verwendeter Wirtschaftsgüter. Die geometrisch degr. Abschreibung (jährlich gleichbleibende Prozentsätze als geometrische Reihe). Absetzung in fallenden Staffelsätzen auch möglich.