Inhalt von Lohnsteuerklassen

- 1 Definition: Lohnsteuerklassen

- 2 Ein Einblick in die Geschichte der Lohnsteuerklassen

- 3 Die Lohnsteuertabelle 2020

- 4 Welche Losteuerklassen gibt es?

- 5 Die Lohnsteuerklassen-Kombinationen bei Zusammenveranlagung

- 6 Der Einfluss von Lohnersatzleistungen

- 7 Der Zusammenhang zwischen der Lohnsteuerklasse und den steuerlichen Freibeträgen

- 8 Zusammenfassung

Definition: Lohnsteuerklassen

Die Lohnsteuerklassen (kurz: Steuerklassen) nehmen bei der Erstellung der Lohnabrechnung eine wichtige Stellung ein. Die Lohnsteuerklasse auf der Gehaltsabrechnung ist das entscheidende Kriterium beim Lohnsteuerabzugsverfahren. Je nachdem, welche Lohnsteuerklasse der Arbeitnehmer hat, behält der Arbeitgeber einen höheren oder einen geringeren Betrag ein. Die Einordnung in eine Lohnsteuerklasse ist abhängig von den persönlichen Merkmalen des Arbeitnehmers. Ist er ledig oder verheiratet, hat er Kinder oder nicht?

Das Einkommensteuerrecht unterteilt die steuerpflichtigen Einnahmen in insgesamt sieben Einkunftsarten. Die Lohnsteuer und damit auch die Lohnsteuerklassen spielen nur bei den Einkünften aus nichtselbstständiger Tätigkeit eine Rolle. Damit ein Arbeitgeber weiß, wie viel Lohnsteuer er bei einem Arbeitnehmer einbehalten muss, teilt der Beschäftigte ihm seine Lohnsteuerklasse mit.

Der Staat erhebt die Lohnsteuer nicht in jedem Fall. Ein Minijobber, der monatlich bis zu 450 Euro verdient, braucht keine Lohnsteuer zu zahlen. In diesem Fall hat die Einteilung in einer Steuerklasse keine Bedeutung.

Ein Einblick in die Geschichte der Lohnsteuerklassen

Im Jahr 1939 besteuerte der Staat steuerpflichtige Arbeitnehmer zum ersten Mal nach ihren persönlichen Merkmalen. Die damals geltende Fassung der Lohnsteuer-Durchführungsverordnung teilte die Steuerpflichtigen in die folgenden vier Gruppen ein:

- 1. Steuergruppe: Unverheiratete Arbeitnehmer

- 2. Steuergruppe: Kinderlose verheiratete Arbeitnehmer, wenn die Ehe seit mehr als fünf Jahren besteht

- 3. Steuergruppe: Kinderlose verheiratete Arbeitnehmer, wenn die Ehe seit weniger als 5 Jahren besteht

- 4. Steuergruppe: Arbeitnehmer, wenn ihnen eine Ermäßigung für die Kinder zusteht

Im Jahr 1949 wurde das Lohnsteuerrecht reformiert. Nun gab es nur noch drei Gruppen. Jetzt wurde aber nicht mehr von Gruppen, sondern von Lohnsteuerklassen gesprochen.

Die Änderung der Lohnsteuer-Durchführungsverordnung im Jahr 1950 sah eine weitere Spezialisierung der Lohnsteuerklassen vor.

Die fünfte und die sechste Lohnsteuerklasse führte der Gesetzgeber erstmals mit dem Veranlagungszeitraum 1965 ein. Die Steuerklasse 5 konnten die Arbeitnehmer wählen, wenn bei dem Ehegatten die Steuerklasse 3 eingetragen war. Die Steuerklasse 6 gilt für die zweite und jede weitere Lohnsteuerkarte.

Seitdem wurde das Lohnsteuerrecht noch mehrmals reformiert. So ordnete der Gesetzgeber z.B. alleinerziehende Elternteile ab dem Veranlagungszeitraum 2004 in die Lohnsteuerklasse 2 ein.

Die Lohnsteuertabelle 2020

Die Lohnsteuertabelle 2020 ist eine Tabelle, die jedem beschäftigten Arbeitnehmer Auskunft darüber gibt, wie viel Lohnsteuer der Arbeitgeber bei einem bestimmten Gehalt und einer vorgegebenen Lohnsteuerklasse vom Bruttolohn einbehalten muss. Diesen Betrag führt der Arbeitgeber über die monatliche oder die quartalsmäßige Lohnsteueranmeldung an das Finanzamt ab.

Beispiel 1: Der Lohnsteuerabzug bemisst sich nach der Lohnsteuerklasse

Ein angestellter Architekt erzielt im Jahr 2020 einen monatlichen Bruttoarbeitslohn von 3.500 Euro. Neben den Beiträgen zur Sozialversicherung wird das Gehalt auch um die Lohnsteuer gekürzt. Die Höhe des Lohnsteuerabzugs ist abhängig von der Lohnsteuerklasse. Für das Jahr 2020 sieht die Lohnsteuertabelle 2020 die folgenden Abzüge vor:

- Ist der Angestellte ledig, ist er in der Steuerklasse 1. Die Lohnsteuer beträgt 537,00 Euro.

- In der Lohnsteuerklasse 2 beläuft sich der monatliche Abzug auf 486,41 Euro.

- Laut der Lohnsteuertabelle 2020 beträgt der Lohnsteuerabzug in der Lohnsteuerklasse 3 263,00 Euro.

- Der Abzug in der Steuerklasse 4 ist identisch mit dem Abzug in der Steuerklasse 1.

- Mit der Steuerklasse 5 zahlt der angestellte Architekt einen monatlichen Betrag von 902,58 Euro.

- Übt der Angestellte noch eine weitere lohnsteuerpflichtige Tätigkeit aus, bekommt er die Lohnsteuerklasse 6. Sein monatlicher Abzug beträgt 938,83 Euro.

Welche Losteuerklassen gibt es?

Seit der Reform für den Veranlagungszeitraum 1965 hat sich an der Anzahl der Lohnsteuerklassen nichts mehr geändert. Es gibt die folgenden sechs Lohnsteuerklassen:

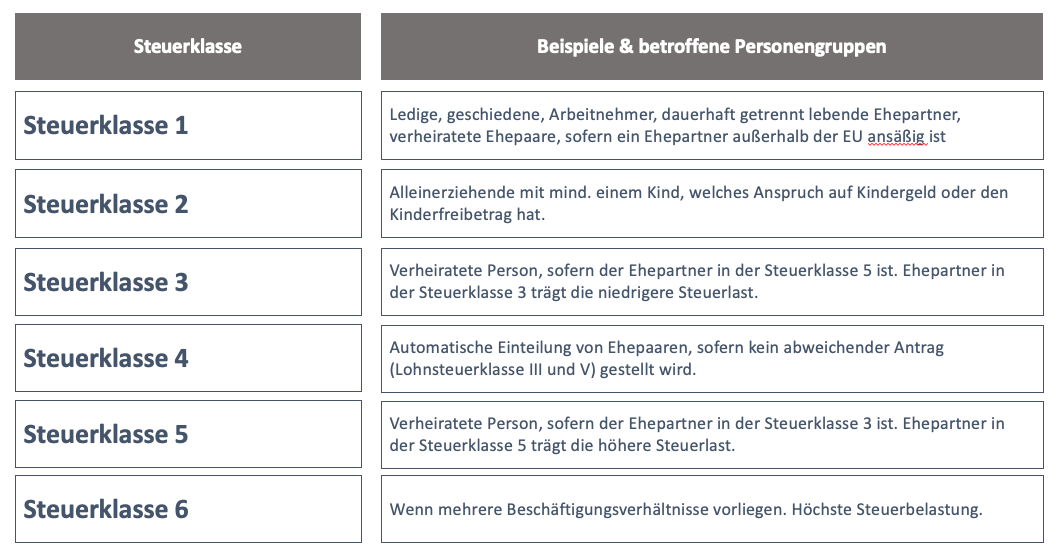

Lohnsteuerklasse 1

Das Lohnsteuerrecht gruppiert die folgenden Personen in die Lohnsteuerklasse 1 ein:

- Ledige Arbeitnehmer

- Geschiedene Arbeitnehmer

- Dauernd voneinander getrennt lebende Ehepartner

- Verheiratete Ehepaare, wenn ein Ehepartner in einem Staat außerhalb der Europäischen Union ansässig ist

- Verwitwete Eheleute, ab dem zweiten Veranlagungszeitraum, der auf das Todesjahr des Partners folgt

Die lohnsteuerlichen Abzüge in der Lohnsteuerklasse 1 orientieren sich an der Höhe des Einkommens.

Beispiel 2: Steuerabzüge bei Lohnsteuerklasse 1

Ein lediger Angestellter bezieht ein monatliches Bruttogehalt von 5.000 Euro. Er gehört keiner Kirchengemeinde in Deutschland an.

Da der Angestellter in keiner Kirche ist, ist er nicht kirchensteuerpflichtig. Die lohnsteuerlichen Abzüge richten sich nach der aktuellen Lohnsteuertabelle. Hiernach behält der Arbeitgeber bei der Erstellung der Lohnabrechnung monatlich einen Betrag von 1.028,25 Euro ein und führt ihn über die Lohnsteueranmeldung an das Finanzamt ab.

Lohnsteuerklasse 2

Die Lohnsteuerklasse 2 hat der Gesetzgeber ausschließlich für alleinerziehende steuerpflichtige Personen geschaffen. Für die Eingruppierung in die Lohnsteuerklasse 2 muss die steuerpflichtige Person einen Antrag stellen. Diesen Antrag gibt die bewilligende Stelle nur statt, wenn der alleinerziehende Arbeitnehmer die folgenden Bedingungen erfüllt:

- In dem Haushalt der Person muss mindestens ein Kind leben, für das Anspruch auf Kindergeld oder den Kindefreibetrag besteht.

- Außer der beantragenden Person und dem Kind darf keine weitere Person in dem Haushalt leben. Eine Ausnahme von dieser Regelung sieht das Finanzamt dann, wenn diese Person pflegebedürftig ist. Eine eheähnliche Gemeinschaft wird nicht akzeptiert.

- Die Voraussetzungen müssen von der steuerpflichtigen Person monatlich erfüllt werden. Liegen sie in einem Monat nicht vor, hat der alleinziehende Arbeitnehmer keinen Anspruch auf Eingruppierung in die Lohnsteuerklasse 2.

Lohnsteuerklasse 3

In dieser Steuerklasse fällt die niedrigste zu zahlende Lohnsteuer an. Deshalb kann die Steuerklasse nur von einer verheirateten Person gewählt werden, wenn der Ehepartner gleichzeitig einen Antrag auf Lohnsteuerklasse 5 stellt.

Eine steuerpflichtige Person mit der Lohnsteuerklasse 3 kann sich alle infragekommende Freibeträge auf der Lohnsteuerkarte eintragen lassen. Hierdurch reduziert sich die monatlich zu zahlende Lohnsteuer. Beim Ehepartner (Steuerklasse 5) darf kein Freibetrag auf der Lohnsteuerkarte eingetragen sein.

Lohnsteuerklasse 4

Die Lohnsteuerklasse 4 ist hinsichtlich der Höhe identisch mit der Lohnsteuerklasse 1. Die Lohnsteuerklasse 4 kann aber nur von verheirateten Paaren gewählt werden. Die Eingruppierung erfolgt automatisch, wenn die Ehepartner keinen anderslautenden Antrag stellen.

Lohnsteuerklasse 5

Eine Einordnung in die Lohnsteuerklasse 5 ist nur bei verheirateten Paaren möglich. Als weitere Voraussetzung nennt der Gesetzgeber die Eingruppierung des anderen Ehepartners in die Lohnsteuerklasse 3. Der Inhaber der Steuerklasse 5 trägt die höhere Steuerlast.

Lohnsteuerklasse 6

Hat ein Steuerpflichtiger die Lohnsteuerklasse 6, bezahlt er die höchsten lohnsteuerlichen Abzüge. Der Gesetzgeber sieht eine Eingruppierung in diese Lohnsteuerklasse vor, wenn der Arbeitnehmer mehreren beruflichen Beschäftigungen nachgeht und die Entgeltgrenze für einen Minijob überstiegen wird.

Beispiel 3: Mehrere Beschäftigungsverhältnisse

Eine ledige Sekretärin führt neben ihrem Hauptjob ein weiteres lohnsteuerpflichtiges Beschäftigungsverhältnis aus.

Ihrem ersten Arbeitgeber legt sie eine Lohnsteuerkarte mit der Steuerklasse 1 vor. Für das zweite Beschäftigungsverhältnis beantragt sie eine zweite Lohnsteuerkarte. Hier vermerkt die Stelle, die für die Ausgabe der Lohnsteuerkarten zuständig ist, die Lohnsteuerklasse 6.

Für die Sekretärin bedeutet dies, dass sie bei dem zweiten Beschäftigungsverhältnis einen höheren Lohnsteuerabzug einkalkulieren muss. Würde die zweite Beschäftigung als Minijob ausgeführt werden, müsste die Sekretärin hierfür keine Lohnsteuer zahlen.

Die Lohnsteuerklassen-Kombinationen bei Zusammenveranlagung

Verheiratete Paare haben hinsichtlich der Steuerklassen bei Paaren ein Wahlrecht. Sie können die Lohnsteuerklassen wechseln und bei der Erstellung ihrer Steuererklärung zwischen den beiden folgenden Veranlagungsformen wählen:

- Einzelveranlagung

- Zusammenveranlagung

Lohnsteuerklassen bei Zusammenveranlagung

Für die Zusammenveranlagung müssen die Eheleute beim Finanzamt einen Antrag stellen. Dies geschieht formlos mit Abgabe einer gemeinsamen Steuererklärung. Möchten die Ehepartner schon während des Jahres von den Steuervorteilen einer Zusammenveranlagung profitieren, können sie die Lohnsteuerklassen unterjährig nach der Hochzeit wechseln. Der Steuerklassenwechsel wird dadurch vollzogen, dass die Eheleute einen entsprechenden Antrag stellen. Beantragt die Ehefrau z.B. die Steuerklasse 3, kommt der Ehemann automatisch in die Lohnsteuerklasse 5.

Praktisch bedeutet dies, dass der Ehemann die höhere Steuerlast trägt und die Ehefrau weniger Lohnsteuer zahlen muss. Vorteilhaft könnte diese Kombination der Lohnsteuerklassen sein, wenn die Gehälter zwischen den Eheleuten unterschiedlich hoch sind. Dabei stellt derjenige Ehepartner mit dem höheren Gehalt einen Antrag auf die Lohnsteuerklasse 3.

Mit der Zusammenveranlagung genießen die Ehepartner noch weitere steuerliche Vorteile. Der Grundfreibetrag wird verdoppelt und liegt im Jahr 2020 bei 18.816 Euro. Sind Kinder im Haushalt, profitiert die Familie von dem doppelten Kinderfreibetrag. Außerdem erhöhen sich der Werbungskostenpauschbetrag – von 1.000 Euro auf 2.000 Euro – und der Sonderausgabenpauschbetrag von 36 Euro auf 72 Euro.

Lohnsteuerklassen bei Einzelveranlagung

Geben die Eheleute bei der Erstellung der Steuererklärung getrennte Steuererklärungen ab, werden sie einzeln zur Einkommensteuer veranlagt. Jeder Ehepartner erhält in diesem Fall die Steuerklasse 4. Vorteilhaft ist diese Lösung, wenn beide Ehepartner annäherend das gleiche Bruttogehalt beziehen.

Steuerlich werden die Eheleute in diesem Fall so gestellt, als wären sie nicht verheiratet. Sie tragen dieselben lohnsteuerlichen Abzüge wie vor der Eheschließung.

Der Einfluss von Lohnersatzleistungen

Lohnsteuerklassen wirken sich auf Lohnersatzleistungen aus. Zu den Lohnersatzleistungen gehören die folgenden Bezüge:

- Arbeitslosengeld I, Kurzarbeitergeld, Winterausfallgeld (Bau), Insolvenzgeld

- Krankengeld, Mutterschaftsgeld, Zuschuss zum Mutterschaftsgeld

- Elterngeld

Ein verheirateter Arbeitnehmer, der die Lohnsteuerklasse 5 gewählt hat, muss von geringeren Lohnersatzleistungen ausgehen, als wenn auf seiner Lohnsteuerkarte die Steuerklasse 3 oder 4 eingetragen wäre. Aus diesem Grund ist es empfehlenswert, wenn die Steuerklasse rechtzeitig gewechselt wird.

Einen Lohnsteuerklassenwechsel lässt der Gesetzgeber nur einmal jährlich zu. Der betreffende Antrag muss dem zuständigen Finanzamt bis spätestens zum 30. November des laufenden Jahres vorliegen. Den »Antrag auf Steuerklassenwechsel« müssen beide Ehepartner unterschreiben.

Der Zusammenhang zwischen der Lohnsteuerklasse und den steuerlichen Freibeträgen

Im Einkommensteuerrecht gewährt die Finanzbehörde unterschiedliche Freibeträge. Abhängig von der Lohnsteuerklasse wirken sich diese Freibeträge unterschiedlich aus.

Grundfreibetrag

Der Grundfreibetrag sichert einer steuerpflichtigen Person das Existenzminimum. Bei jährlichen Einnahmen, die unter dem Grundfreibetrag liegen, erhebt der Staat keine Steuern. Der Grundfreibetrag wird jährlich geändert. Im Jahr 2020 beträgt er 9.408 Euro.

Auf den Grundfreibetrag kann sich eine Person aber nicht berufen, wenn sie in die Lohnsteuerklasse 5 oder 6 eingeordnet wurde.

Werbungskostenpauschbetrag

Der Werbungskostenpauschbetrag – auch Arbeitnehmerpauschbetrag genannt – kommt zur Anwendung, wenn eine steuerpflichtige Person keine höheren Werbungskosten geltend machen kann.

Der Werbungskostenpauschbetrag liegt für ledige Personen bei 1.000 Euro. Wer verheiratet ist und sich mit seinem Ehepartner gemeinsam zur Einkommensteuer veranlagen lässt, profitiert von dem doppelten Werbungskostenpauschbetrag. Für Inhaber der Lohnsteuerklasse 6 kommt der Arbeitnehmerpauschbetrag nicht zur Anwendung.

Sonderausgabenpauschbetrag

Kann ein Steuerpflichtiger keine Sonderausgaben – z. B. Vorsorgeaufwendungen – geltend machen, gewährt die Finanzbehörde ihm einen Sonderausgabenpauschbetrag. Für ledige Personen liegt der Sonderausgabenpauschbetrag bei 36 Euro. Im Fall der Zusammenveranlagung verdoppelt sich der Betrag. Für einen Steuerpflichtigen mit der Lohnsteuerklasse 6 besteht kein Anspruch auf Geltendmachung des Sonderausgabenpauschbetrags.

Entlastungsbetrag für Alleinerziehende

Der Entlastungsbetrag für Alleinerziehende wird nur für alleinerziehende Elternteile gewährt. Voraussetzung ist, dass die steuerpflichtige Person vorher den Antrag auf die Lohnsteuerklasse 2 stellt.

Kinderfreibetrag

Den Kinderfreibetrag ermittelt das Finanzamt, wenn die Eltern des Kindes ihre Einkommensteuererklärung beim Finanzamt einreichen. Der Kinderfreibetrag wird nicht neben dem Kindergeld gewährt. Das Finanzamt prüft im Rahmen einer Günstigerprüfung, welche Variante sich vorteilhafter auswirkt. Das Ergebnis schlägt sich in der Steuerveranlagung nieder. In jedem Fall fällt die Steuerschuld geringer aus.

Anspruch auf den Kinderfreibetrag haben alle steuerpflichtigen Eltern, soweit sie nicht eine Lohnsteuerkarte mit der Steuerklasse 5 oder 6 haben.

Zusammenfassung

- Lohnsteuerklassen sind relevant bei der Erstellung der Lohnabrechnung.

- Die Einteilung in eine Lohnsteuerklasse nimmt der Gesetzgeber nach den persönlichen Besteuerungsmerkmalen des Arbeitnehmers vor.

- Bei der Zuteilung ist entscheidend, ob der Arbeitnehmer ledig oder verheiratet ist. Ebenfalls entscheidend ist, ob die Eheleute zusammenveranlagt oder einzelveranlagt werden.

- Ledige Arbeitnehmer bekommen die Lohnsteuerklasse 1.

- Alleinerziehende Arbeitnehmer können einen Antrag auf Lohnsteuerklasse 2 stellen, wenn sie weitere Bedingungen erfüllen.

- Bei Einzelveranlagung werden bei Ehepartner in die Lohnsteuerklasse 4 eingeteilt.

- Bei Zusammenveranlagung besteht auf Antrag die Möglichkeit zu einer Kombination der Steuerklassen 3 und 5.

- Die Lohnsteuerklasse 6 erhält ein Arbeitnehmer, wenn er mehrere lohnsteuerpflichtige Beschäftigungsverhältnisse unterhält.

- Bei der Erstellung ihrer Einkommensteuererklärung können die Ehepartner zwischen der Zusammenveranlagung und der Einzelveranlagung wählen.

- Die Art der Veranlagungsform hat Einfluss auf die Lohnsteuerklassen.

- Bei Einzelveranlagung kommen beide Ehepartner in die Lohnsteuerklasse 4. Ist dies gewünscht, geben die Eheleute jeweils getrennte Steuererklärungen bei dem Finanzamt ab.

- Für die Zusammenveranlagung geben die Eheleute eine gemeinsame Steuererklärung ab.

- Die Wahl der Lohnsteuerklasse wirkt sich auch bei der Auszahlung von Lohnersatzleistungen aus.

- Bei der Veranlagung zur Einkommensteuer gewährt das Finanzamt dem Steuerpflichtigen unterschiedliche Freibeträge.

- Zu den Freibeträgen zählen z.B. der Grundfreibetrag, der Werbungskostenpauschbetrag oder der Entlastungsbetrag für alleinerziehende Elternteile.

- In Abhängigkeit von der Steuerklasse wirken sich die Freibeträge unterschiedlich aus. So steht der Grundfreibetrag einem Steuerpflichtigen nicht zu, wenn er in der Lohnsteuerklasse 5 oder 6 eingruppiert wurde.

- Der Entlastungsbetrag für Alleinerziehende wird nur gewährt, wenn zuvor die Lohnsteuerklasse 2 beantragt wurde.