Inhalt von Amortisationsdauer

Definition: Amortisationsdauer

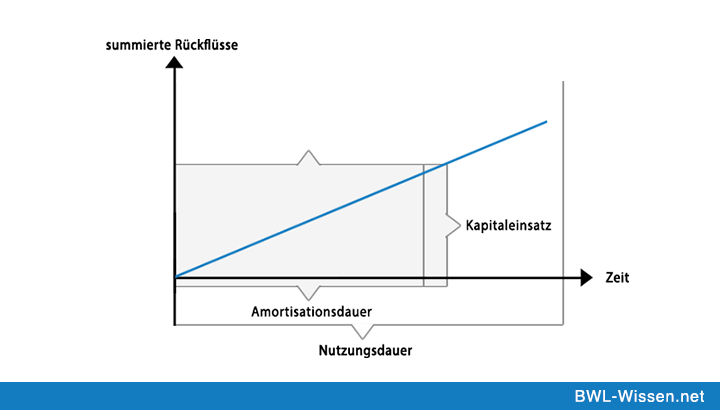

Statische und dynamische Berechnung der Amortisationsdauer

So lässt sich die Amortisationsdauer bei der statischen Amortisationsrechnung ermitteln:

- Berechnungsgrundlage sind die Ausgaben auf einer Seite und der Jahresrückfluss als Durchschnittswert auf der anderen Seite.

- Das Verhältnis des Kapitaleinsatzes wird nun vermindert. Damit lässt sich der Liquidationserlös mit dem jährlichen Gewinnbetrag (vor Zinsen) und der Jahresabschreibung ins Verhältnis setzen.

- Voraussetzung für diese Berechnung ist die Annahme, dass Rückflüsse jährlich gleich bleiben.

Gründe für die Berechnung der Amortisationsdauer

Wichtig ist die Berechnung der Amortisationsdauer, um das Risiko einer Investition im Voraus abzuwägen. Bei der Anschaffung, beispielsweise von Maschinen, ist das Ziel eine Amortisationsdauer, welche kürzer ist als deren Lebensdauer. Bei Kapitalinvestitionen kann ein großer Betrag mit langer Amortisationsdauer lukrativ sein, birgt aber auch Risiken. Diese sollen mit der Amortisationsrechnung kalkulierbar werden.

Sowohl die statisch als auch die dynamisch vorgenommene Berechnung der Amortisationsdauer bleiben bei aller Genauigkeit nur theoretische Ansätze. So können pro Rechnungsjahr Zinsen entfallen oder Gewinne kleiner ausfallen bzw. während einzelner Jahre ganz ausbleiben. Die zugrunde gelegten Zahlen für die Formelverhältnisse sind bis auf den Investitions- bzw. Anschaffungswert subjektiv gewählt. Selbst, wenn diese auf der bisherigen Erfahrung beruhen, kann es zu Abweichungen während der tatsächlichen Amortisationsdauer kommen.

Fakten zur Amortisationsdauer im Überblick

- Amortisationsdauer = Rückfluss von Kapital aus einer Anschaffung / Investition

- Statische Amortisationsrechnung = Verhältnis von Kapital zu durchschnittlichem Jahresrückfluss

- Dynamische Amortisationsrechnung = Verhältnis von Kapital zu einzeln vorausberechnetem Jahresrückfluss

- mit der Berechnung der Amortisationsdauer soll das Risiko einer Anschaffung / Investition eingeschätzt werden