Definition: Aktiv Passiv Mehrung

Bei einer Aktiv-Passiv-Mehrung nimmt sowohl die Aktivseite als auch die Passivseite der Bilanz in gleicher Höhe zu. Die Vermögens- und eine Kapitalmehrung erhöht die Bilanzsumme. Auf der Aktiva-Seite und auf der Passiva-Seite findet ein Wertezuwachs statt.

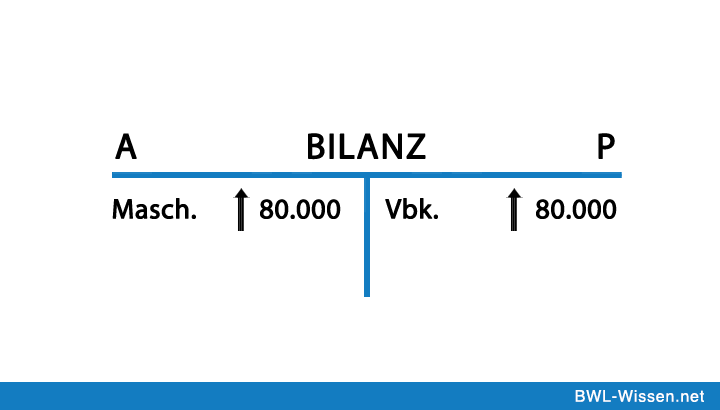

Aktiv-Passiv-Mehrung – Zuwachs auf Aktiva und Passiva

Der Zugang auf der Aktivseite der Bilanz erfolgt auf der Soll-Seite des aktiven Bestandskontos, der Zugang auf der Passivseite erfolgt auf der Haben-Seite des passiven Bestandskontos.

Beispiele:

- Das Unternehmen kauft Büromöbel auf Ziel.

Buchungssatz: Betriebs- und Geschäftsausstattung an Verbindlichkeiten aus Lieferungen und Leistungen.

Erläuterung: Beide Konten mehren ihre Werte. Das aktive Bestandskonto BGA nimmt im Soll zu (Vermögensmehrung), das passive Bestandskonto Verbindlichkeiten aus LL nimmt im Haben zu (Kapitalmehrung). - Kauf von Rohstoffen auf Ziel.

Buchungssatz: Rohstoffe an kurzfristige Verbindlichkeiten). - Aufnahme eines Darlehens (Passivmehrung) mit sofortiger Bankgutschrift (Aktivmehrung).

Buchungssatz: Bank an Darlehen.

Die Aktiv-Passiv-Mehrung verlängert die Bilanz

Bei der Erhöhung der Vermögens- und Kapitalpositionen handelt es sich um eine Bilanzverlängerung. Aktiv- und Passivposten erhöhen ihren Wert und dem gleichen Betrag.

Das Gegenteil – die Bilanzverkürzung

Eine Aktiv-Passiv-Minderung verkürzt hingegen die Bilanz. Bei der Bilanzverkürzung nimmt die Bilanz auf beiden Seiten ab.

Beispiele:

- Das Unternehmen bezahlt das auf Rechnung gekaufte Mobiliar per Banküberweisung.

Buchungssatz: Verbindlichkeiten aus Lieferungen und Leistungen an Bank.

Erläuterung: Das passive Bestandskonto Verbindlichkeiten aus LL nimmt im Soll ab, das aktive Bestandskonto Bank nimmt im Haben ab. - Barzahlung einer Rohstoff-Verbindlichkeit.

Buchungssatz: kurzfristige Verbindlichkeiten an Kasse.

Das Wichtigste auf einen Blick

- Aktiv-Passiv-Mehrung (Bilanzverlängerung)

- Sowohl eine Vermögens- als auch eine Kapitalposition erhöhen ihren Wert.

- Die Bilanzverlängerung erhöht die Bilanzsumme.

- Aktiv-Passiv-Minderung (Bilanzverkürzung)

- Eine Vermögens- und eine Kapitalposition vermindern ihren Wert.

- Aktivtausch

- Die Bilanzsumme bleibt unverändert.

- Eine Vermögensposition wird erhöht, eine andere wertmäßig kleiner.

- Beispiel: Kauf eines LKW per Banküberweisung.

- Passivtausch

- Die Bilanzsumme bleibt unverändert.

- Eine Kapitalposition wird wertmäßig größer, eine andere kleiner.

- Beispiel: Lieferverbindlichkeit wird in ein Darlehen umgewandelt.