Definition: Formkaufmann

Ein Formkaufmann HGB besitzt die Kaufmannseigenschaft kraft seiner Rechtsform. Die Rechtsgrundlage für die Formkaufleute bildet § 6 Handelsgesetzbuch (HGB). Hiernach verliert der Formkaufmann seine Kaufmannseigenschaft auch nicht, wenn die Gesellschaft kein Handelsgewerbe betreibt.

Beispiel 1: Die Vermietungs GmbH

Zwei Gesellschafter gründe eine GmbH. Der Unternehmenszweck besteht ausschließlich darin, Immobilien zu vermieten. Mit ihrer Tätigkeit übt die GmbH kein Handelsgewerbe aus. Da die GmbH aber Kraft ihrer Rechtsform als Handelsgesellschaft einzustufen ist, behandelt sie das Handelsrecht gemäß § 6 HGB als Formkaufmann.

Ein Formkaufmann kann Rechte wahrnehmen und muss Pflichten erfüllen. Für einen Formkaufmann konstitutiv ist die Eintragung ins Handelsregister verbindlich vorgeschrieben. Daneben zählt die Buchführungspflicht zu den rechtlichen Hauptaufgaben eines Formkaufmanns.

Wer zählt zu den Formkaufleuten?

Zu den Formkaufleuten zählen alle Kapitalgesellschaften. Dies sind neben der GmbH insbesondere die Aktiengesellschaft (AG) und die Kommanditgesellschaft auf Aktien (KGaA). Aber auch die Unternehmergesellschaft oder ein eingetragener Verein besitzen als Formkaufmann die Eigenschaft eines handelsrechtlichen Vollkaufmanns.

Bei Kapitalgesellschaften ist es für das Vorhandensein der Kaufmannseigenschaft nicht zwingend erforderlich, dass die Gesellschaft ein Handelsgewerbe betreibt. Die Kapitalgesellschaft gilt kraft ihrer Rechtsform als Formkaufmann. Dies gilt für die GmbH ebenso wie für die Unternehmergesellschaft.

§ 6 Absatz 1 Handelsgesetzbuch ist aber auch auf Personenhandelsgesellschaften anwendbar. Zu den Personenhandelsgesellschaften rechnen die offene Handelsgesellschaft (OHG), die Kommanditgesellschaft (KG) und die GmbH & CoKG.

Keine Handelsgesellschaft – und damit auch kein Formkaufmann im handelsrechtlichen Sinne – ist die Gesellschaft bürgerlichen Rechts (GbR). Die Vorschriften des HGB sind auf die GbR nicht anwendbar. Rechtsgrundlage für die Gründung und die Führung einer Gesellschaft bürgerlichen Rechts ist das Bürgerliche Gesetzbuch (BGB).

Die Rechte und Pflichten eines Formkaufmanns

Wenn eine Gesellschaft als handelsrechtlicher Formkaufmann agiert, ist sie mit Rechten ausgestattet und muss die ihr obliegenden Pflichten erfüllen.

Die Rechte des Formkaufmanns

Ein Formkaufmann hat das Recht, seinen Namen als Firma zu führen und damit im geschäftlichen Verkehr aufzutreten.

Beispiel 2: Der Name als Firma

Die Gesellschafter Huberti und Müller gründen eine GmbH. Sie firmieren unter dem Namen »Huberti & Müller GmbH«.

Ein Formkaufmann ist weiter dazu berechtigt, einer anderen Person Prokura zu erteilen. Damit erhält ein Mitarbeiter des Kaufmanns die Vollmacht, im Namen der Firma handeln zu dürfen.

Die Pflichten des Formkaufmanns

Für jeden handelsrechtlichen Kaufmann sind die Bestimmungen des HGB verbindlich. Schließt ein Formkaufmann anderen Kaufleuten Verträge ab, muss er strenge Rügefristen des § 377 HGB beachten. Die Rügefrist bezieht sich auf Mängel, die bei dem Verkauf oder dem Versenden einer Ware entstehen können. Das Gesetz unterscheidet nach offenen Mängeln, Mängel, die erst im Rahmen einer gründlichen Kontrolle aufgedeckt werden und verdeckten Mängeln. Je nachdem, welcher Mangel aufgedeckt wird, hat der Formkaufmann ein bis zwei Tage nach der Ablieferung, dem Abschluss der Kontrolle oder dem Zeitpunkt der Entdeckung Frist, um den Mangel zu beseitigen. Kommt er der Rügefrist nicht nach, kann der Geschäftspartner den Vertrag anfechten.

Ein Formkaufmann muss die Sorgfaltspflicht beachten. Die kaufmännische Sorgfaltspflicht geht über die zivilrechtliche Sorgfalt hinaus.

Zu den konstitutiven Pflichten des Formkaufmanns zählt die Eintragung in Handelsregister. Das zuständige Handelsregister wird von dem Amtsgericht geführt, in dessen Bezirk der Formkaufmann sein Unternehmen betreibt. Unterschieden wird hier in der Regel nach zwei Abteilungen:

- Abteilung A ist zuständig für die Personenhandelsgesellschaften

- Abteilung B übernimmt die Handelsregistereintragung der Formkaufleute kraft Gesetzes

§ 242 HGB verpflichtet jeden Kaufmann, zu Beginn eines jeden Geschäftsjahres eine Eröffnungsbilanz aufzustellen. Hat der Formkaufmann seine unternehmerische Tätigkeit gerade begonnen, enthält die Eröffnungsbilanz zumindest die Beträge, die die Gesellschafter als Stammeinlage leisten müssen.

Beispiel 3: Neugründung einer GmbH

A und B gründen eine GmbH. Die Gesellschafter sollen zu jeweils 50 % beteiligt werden. Das Stammkapital entspricht der Mindestkapitaleinlage von 25.000 Euro. A erfüllt seine Einlageverpflichtung durch eine Banküberweisung. B legt einen Pkw in die Gesellschaft ein. Der Wert des Pkw wurde von einem unabhängigen Sachverständigen auf 12.500 Euro geschätzt.

Die Eröffnungsbilanz der GmbH hat das folgende Aussehen:

Aktiva

- Pkw 12.500 Euro

- Bank 12.500 Euro

Passiva

- Stammkapital 25.000 Euro

Zusätzlich muss ein Formkaufmann seine Buchführungspflicht dadurch erfüllen, dass er zum Schluss eines jeden Geschäftsjahres eine Schlussbilanz aufstellt. Mit Erstellung der Schlussbilanz ermittelt ein Kaufmann seinen steuerlichen Gewinn.

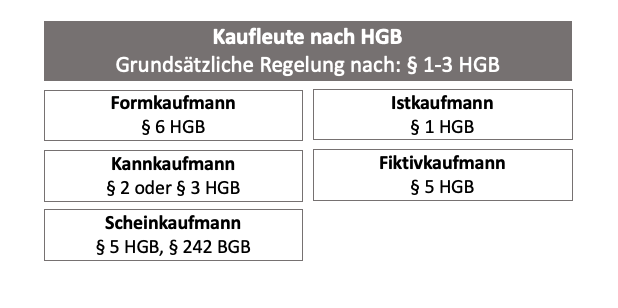

Die anderen Kaufleute im HGB

Neben dem Formkaufmann unterscheidet das Handelsgesetzbuch die folgenden Kaufleute:

- Istkaufmann

- Kannkaufmann

- Fiktivkaufmann

- Scheinkaufmann

Istkaufmann

Ein Istkaufmann unterscheidet sich von dem Formkaufmann dadurch, dass er die Kaufmannseigenschaft kraft seiner Tätigkeit besitzt. Hierzu muss der Istkaufmann zwingend ein Handelsgewerbe betreiben.

Ein Handelsgewerbe kennzeichnet sich dadurch, dass die ausgeübte Tätigkeit einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert und das Unternehmen bestimmte Umsatz- und Gewinngrenzen überschreitet. Hiernach darf der Umsatz des Unternehmers nicht unter 600.000 Euro liegen. Für den erzielten Gewinn gilt eine Grenze von 60.000 Euro.

Kannkaufmann

Betreibt ein Unternehmer kein Handelsgewerbe und ist seine Gesellschaft auch nicht als Formkaufmann einzustufen, kann er sich freiwillig in das Handelsregister bei seinem zuständigen Amtsgericht eintragen lassen. Gemäß § 2 HGB behandelt ihn das Handelsrecht in diesem Fall als Kannkaufmann. Mit der Eintragung muss der Kannkaufmann alle Pflichten erfüllen, die auch einem Vollkaufmann auferlegt werden. Dies betrifft insbesondere die Pflicht zur Führung von Büchern.

Fiktivkaufmann

Wer ein Fiktivkaufmann ist, ergibt sich aus § 5 HGB. Dabei sind insbesondere die beiden folgenden Fälle zu unterscheiden:

- Der Unternehmer ist im Handelsregister eingetragen, obwohl gar keine Kaufmannseigenschaft vorliegt.

- Das Unternehmen erfordert keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb.

Als Rechtsfolge muss ein Fiktivkaufmann damit rechnen, dass er nicht als handelsrechtlicher Kaufmann angesehen wird. Er darf im eigenen Namen keine Firma führen und kein Prokura erteilen. Auf der anderen Seite kann ihm nicht die Buchführungspflicht auferlegt werden.

Scheinkaufmann

Ein Scheinkaufmann erweckt für Kunden und Geschäftspartner nur den Anschein, dass er einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb führt. Die rechtlichen Voraussetzungen für die Führung eines Handelsgewerbes erfüllt der Scheinkaufmann jedoch nicht.

Welche Unternehmer besitzen keine Kaufmannseigenschaft?

Keine Kaufmannseigenschaft besitzen Kleingewerbetreibende und Kleinunternehmer. Bei einem Kleingewerbetreibenden liegen Umsatz und Gewinn unter den Grenzen, die das Handelsrecht für die Voraussetzung der Kaufmannseigenschaft festgelegt hat. Ein Kleinunternehmer braucht bestimmte umsatzsteuerliche Pflichten nicht zu beachten, wenn sein Umsatz im vorangegangenen Kalenderjahr unter 22.000 Euro lag und im laufenden Kalenderjahr voraussichtlich nicht über 50.000 Euro liegt.

Auch Freiberufler sind keine handelsrechtlichen Kaufleute. Wer Freiberufler ist, ergibt sich aus den Vorschriften des Einkommensteuerrechts. Hierzu zählen z.B. Ärzte, Steuerberater, Rechtsanwälte, Journalisten und Schriftsteller.

Zusammenfassung

- Ein Formkaufmann wird kraft seiner Rechtsform mit der handelsrechtlichen Kaufmannseigenschaft ausgestattet.

- Die Kaufmannseigenschaft besitzen insbesondere die Kapitalgesellschaften. Für das Vorhandensein der Kaufmannseigenschaft einer GmbH ist es nicht zwingend erforderlich, dass die Gesellschaft ein Handelsgewerbe betreibt.

- OHG, KG und GmbH & Co KG zählen zu den Personenhandelsgesellschaften. Gemäß § 6 Absatz 1 HGB rechnen auch diese Rechtsformen zu den Formkaufleuten.

- Kein Formkaufmann ist die Gesellschaft bürgerlichen Rechts. Für eine GbR sind die Vorschriften des HGB nicht anwendbar. Die Rechtsgrundlage bildet hier das BGB.

- Ein Kaufmann im Sinne des HGB hat Rechte und Pflichten. Zu seinen Rechten zählt z.B. die Möglichkeit, einen vertrauensvollen Mitarbeiter mit Prokura auszustatten.

- Die Hauptpflichten bestehen darin, dass er sein Gewerbe im Handelsregister eintragen lässt und seine Buchführungspflichten erfüllt.

- Außer dem Formkaufmann kennt das Handelsrecht noch andere Kaufmannsarten.

- Ein Istkaufmann erlangt seine Kaufmannseigenschaft kraft seiner Tätigkeit.

- Ein Kaufmann wird dadurch zum Vollkaufmann, dass er sich freiwillig in das Handelsregister eintragen lässt.

- Ein Fiktivkaufmann hat die Eintragung ins Handelsregister vornehmen lassen, ohne dass er die Kaufmannseigenschaft erfüllt.

- Auch bei einem Scheinkaufmann fehlt die Erfüllung der Bedingungen, die das Handelsrecht an einen Vollkaufmann stellt.

- Zu den Unternehmern, die keine Kaufmannseigenschaft besitzen und auch nicht freiwillig erlangen können, gehören die Kleinunternehmer und die Angehörigen der freien Berufe. Freie Berufe werden insbesondere von Ärzten, Steuerberatern und Journalisten ausgeübt.